本报告导读:

总结2020年三季报,早周期复苏态势延续,B端逻辑的继续分化,C端业绩强势复苏。

摘要:

-

维持建材行业“增持”评级

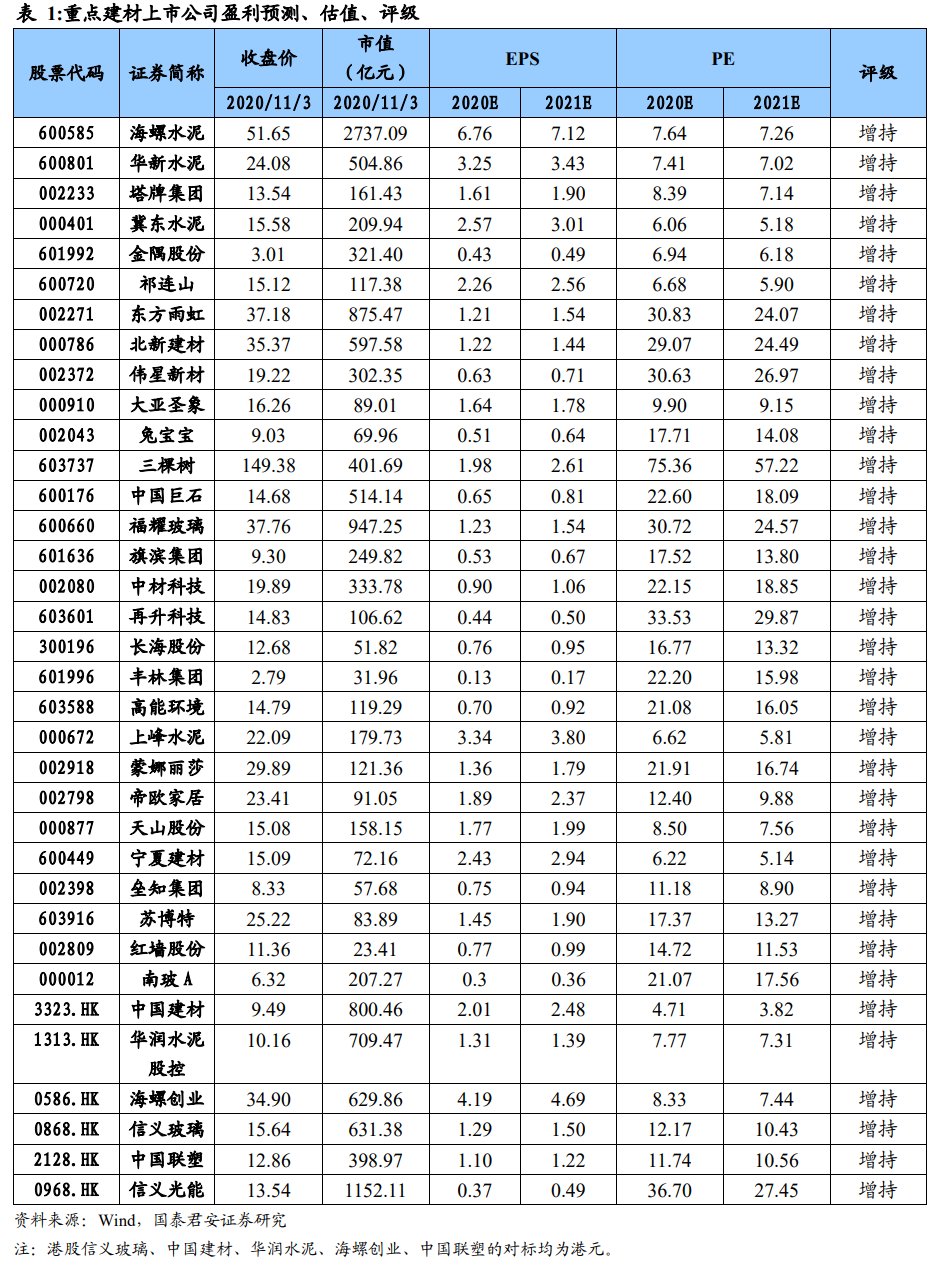

:我们认为布局建材核心资产,沿着几条逻辑路线:全球尤其是海外需求的确定性恢复,推荐中国巨石、福耀玻璃、中材科技等;竣工装修端及C端的修复,推荐信义玻璃、伟星新材、旗滨集团、北新建材等后周期建材;精装B端集中度提升逻辑改变,推荐业绩确定性和行业地位较好东方雨虹、中国联塑及蒙娜丽莎与科顺股份。水泥板块期待低估值接力,我们继续推荐华东华南水泥板块的海螺水泥、上峰水泥、华新水泥及江西水泥股等,港股中国建材、华润水泥,华北冀东水泥,西北祁连山等;

-

水泥三个论断的继续验证

:纵观大类周期品2020Q1-Q3的经营情况,水泥收入增速、利润增速继续周期品中领先,并且在2020Q1的压力测试期中盈利高位维持,再次验证我们对于水泥是“最好的周期品”、“后工业时代资源品”的判断。从9月水泥所反映的真实需求判断,整体宏观需求强劲,打消了市场对于水泥Q4业绩同比下滑的担忧。并且水泥分省数据,呈现出一个久违又熟悉的特征,区域分化环比开始明显,也就是我们说的“有钱的地方猛干”,这意味着后疫情时代,政策力度走向正常后行业的发展趋势。

-

玻纤行业涨价渐呈超预期演绎

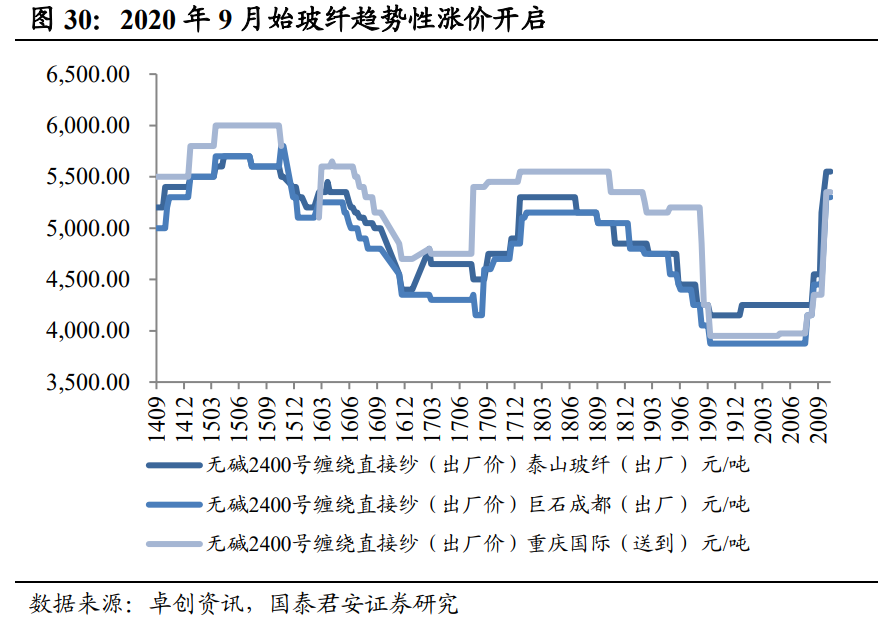

;9月始,玻纤整体趋势性涨价开启,电子布价格亦开启上涨,节奏及力度大超市场预期。我们认为随着汽车以及海外需求的复苏,以及基建、风电需求的旺盛,下半年需求好于上半年,而明年将好于今年,玻纤正站在新一轮景气周期起点。

-

玻璃行业景气领跑,20Q3量价弹性高展

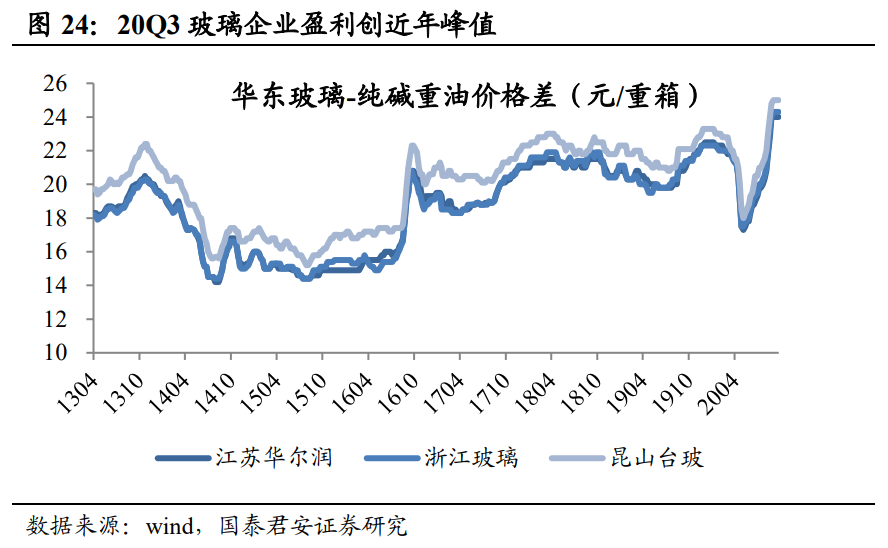

。从今年玻璃行情的演绎层面,20Q1受疫情影响,玻璃库存创历史峰值,玻璃价格亦单边下行触碰2017年后最低点,一季度玻璃企业盈利由此探底;但4-5月高窑龄产线集中停产,叠加竣工需求复苏,“V”型反转开启,而三季度行业景气度持续推升,量价弹性展现,玻璃行业盈利超2019年四季度峰值。我们认为四季度玻璃行业将延续高景气,企业盈利较三季度大概率将再至新。

-

消费建材:C端迎来复苏拐点,B端分化的下半场已然开启

。从施工顺序的角度来看,H1期间疫情爆发后顺序较靠前的开工施工端品种(防水材料,管道等)率先恢复增速领先,而Q3 中C端品种亦迎来增速由负转正的关键节点。同时2020Q3期间不同行业乃至不同企业的现金流等经营质量指标也开始呈现明显的分化,我们认为随着部分地产商加杠杆的步伐受到约束,以及精装修渗透率红利褪去,B端全面景气的时代或走向分化时代,客户结构和运营管理能力将带来企业间的巨大差距。

-

风险提示:国内货币、房地产宏观政策风险、原材料成本风险

1.

投资

要点

我们根据

2020

年建材行业三季报与其他相关周期品及地产产业链下游行业进行对比,得出如下结论:

Ø

水泥是最好的周期品的判断

2020

继续验证,区域分化继续呈现:

纵观大类周期品

2020Q1-Q3

的经营情况,水泥收入增速、利润增速继续周期品中领先,并且在

2020Q1

的压力测试期中盈利高位维持,再次验证我们对于水泥是“最好的周期品”、“后工业时代资源品”的判断。同时从

9

月水泥所反映的真实需求判断,整体宏观需求强劲,打消了市场对于水泥

Q4

业绩同比下滑的担忧。并且水泥分省数据,呈现出一个久违又熟悉的特征,区域分化环比开始明显,也就是我们说的“有钱的地方猛干”,这意味着后疫情时代,政策力度走向正常后行业的发展趋势。

Ø

玻纤行业涨价渐呈超预期演绎;

9

月始,玻纤整体趋势性涨价开启:电子布价格亦开启上涨,节奏及力度大超市场预期。我们认为随着汽车以及海外需求的复苏,以及基建、风电需求的旺盛,下半年需求好于上半年,而明年将好于今年,玻纤正站在新一轮景气周期起点。

Ø

玻璃板块:景气持续推升,

20Q3

量价弹性高展。

从今年玻璃行情的演绎层面,

20Q1

受疫情影响,玻璃库存创历史峰值,玻璃价格亦单边下行触碰

2017

年后最低点,一季度玻璃企业盈利由此探底;但

4-5

月高窑龄产线集中停产,叠加竣工需求复苏,“

V”

型反转开启,而三季度行业景气度持续推升,量价弹性展现,玻璃行业盈利超

2019

年四季度峰值。我们认为四季度玻璃行业将延续高景气,企业盈利较三季度大概率将再至新。

Ø

消费建材:

C

端迎来复苏拐点,

B

端分化下半场开启。

从施工顺序的角度来看,

H1

期间疫情爆发后顺序较靠前的开工施工端品种(防水材料,管道等)率先恢复增速领先,而

Q3 C

端品种亦迎来增速由负转正的关键节点。同时

2020Q3

期间不同行业乃至不同企业的现金流等经营质量指标也开始呈现明显的分化,我们认为随着部分地产商加杠杆的步伐受到约束,以及精装修渗透率红利褪去,

B

端全面景气的时代或走向分化时代,客户结构和运营管理能力将带来企业间的巨大差距。

当下,我们维持建材行业“增持”评级,四条主线布局明年核心资产:

第一,全球尤其是海外需求的确定性恢复,推荐全球大宗品的玻纤、汽车玻璃等,中国巨石、中材科技、福耀玻璃等;

第二,竣工装修端的放量修复,推荐信义玻璃、旗滨集团、北新建材、南玻

A

等后周期建材;

第三,

B

端消费建材在增长同时提升经营质量与扩展涂料,定增大幅补充实力的东方雨虹;增速预期较低但长期增长空间一样巨大的中国联塑;

C

端悲观预期已经充分释放迎来估值修复周期的的伟星新材;其次是业绩确定性和行业地位相对较好,目前展望明年

PE

已具性价比的蒙娜丽莎与科顺股份;

第四,水泥板块期待低估值接力,我们继续推荐华东华南水泥板块的海螺水泥、上峰水泥、华新水泥及江西水泥股等,港股中国建材、华润水泥,华北冀东水泥,西北祁连山等。

2.

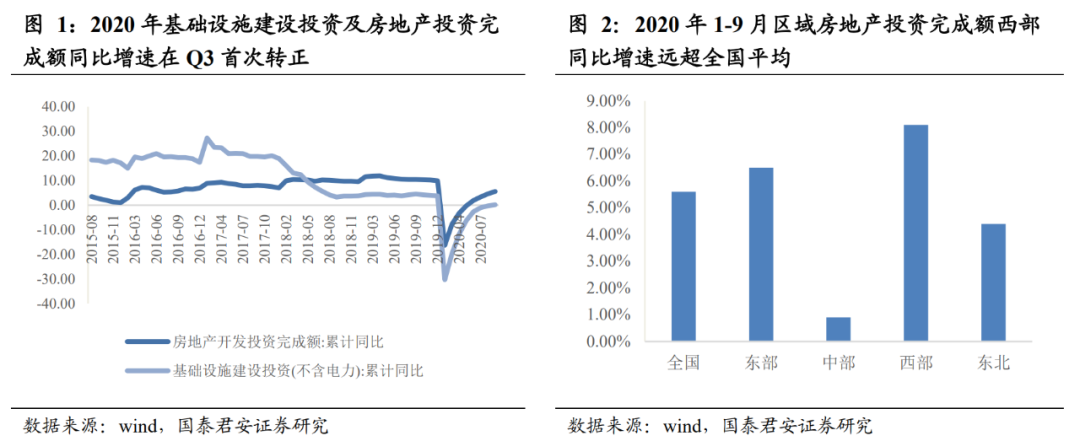

2020年维持水泥行业的三个独家判断

2019

年开始我们将水泥行业总结为后工业时代的“资源品”,水泥为最好的周期品及“有钱的地方猛干”的判断

Ø

纵观大类周期品

2020Q1Q2Q3

的经营情况,水泥收入增速、利润增速继续周期品中领先,并且在

2020Q1

的压力测试期中盈利高位维持。水泥板块站在中期的角度,看未来

2

年,整体宏观经济需求确定性是比

2017-2019

年更强,我们自

2016

年推荐水泥板块至今,投资者对于水泥最大担忧在于担心地产后续的下降会影响水泥的供需,进而导致价格盈利下行。我们观察到政策不断对于基建加码,伴随着专项债、万亿特别国债和中央特殊转移支付制度的相继落地,我们看到了中央对于基建托底完成

2020

年经济社会目标的决心,经济实际“有底”。

Ø

在

2020Q1

疫情影响的压力测试期下,我们观察到宏观经济需求出现了断崖式下跌(基础设施投资同比下降

19.7%

,房地产开发投资同比下降

7.7%

),即使在这种情况下,水泥行业价格依然维持同比抬升。从

2020Q1

水泥企业盈利角度观察,大部分企业维持了

2019Q4

的历史最好盈利水平,部分企业甚至创出历史新高盈利,水泥企业在压力测试期下的盈利能力超出市场预期,再次验证我们对于水泥是“最好的周期品”、“后工业时代资源品”的判断。

Ø

同时我们从

9

月的水泥产量数据观察,

9

月单月水泥产量

2.33

亿吨,同比增长

6.4%

,环比增长

3.8%

;水泥所反映的真实需求整体强劲,

9

月旺季效应显著,创年内第二峰值(仅次于

5

月的

2.49

亿吨),这与宏观数据中

9

月单月地产投资增速同比高达

12%

,以及基建累计增长由负转正等情况相互印证,自

6-7

月南方遇百年难遇洪涝灾害后,水泥需求持续恢复,反映真实需求的旺盛态势,打消了市场对于水泥

Q4

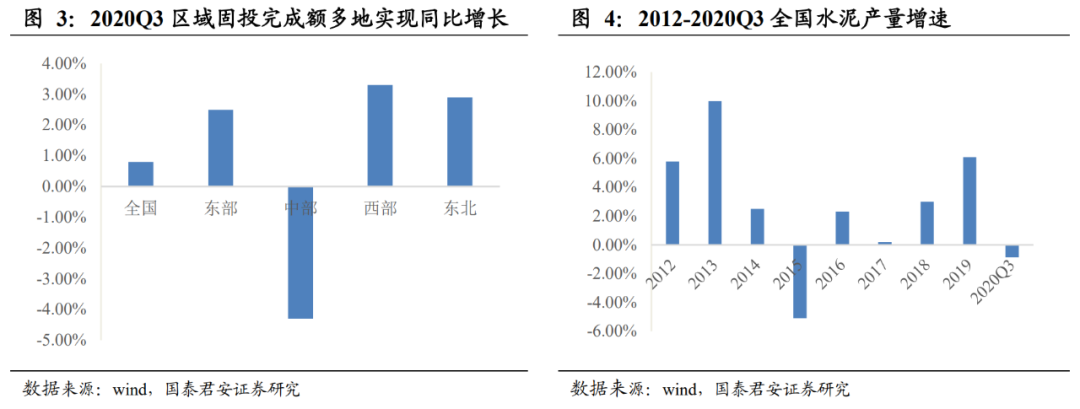

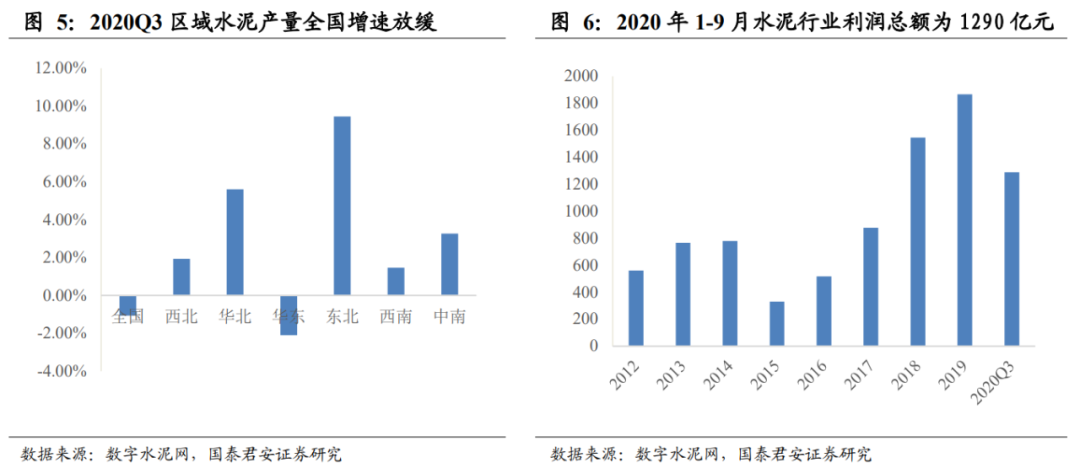

业绩同比下滑的担忧。并且水泥分省数据,呈现出一个久违又熟悉的特征,区域分化环比开始明显,也就是我们说的“有钱的地方猛干”,这意味着后疫情时代,政策力度走向正常后行业的发展趋势。

2.1.

三季度继续复苏态势

2020

年

1-9

月,全国累计水泥产量

16.76

亿吨,同比下降

1.07%

,降幅较

1-8

月收窄

1.05

个百分点。分区域看,东北区域累计产量增速

7.88%

;西北需求三季度呈现弱化趋势,产量增速

1.27%

;华北区域产量增速

4.10%

,河北驱动低基数下的高增长;华东普遍经历罕见强降雨和洪涝,降速

2.10%

,降雨结束后已有强势反弹,

8-9

月增速领跑全国;西南和中南产量降速分别为

1.60%

、

3.10%

。

2020

年

1-9

月全国水泥行业实现销售收入

6943

亿元,同比下降

3.47%

,实现利润

1290

亿元,同比下降

1.74%

,虽然收入和利润均呈双降趋势,但降幅不断收窄,且行业利润总额依旧处于历史同期第二高位(仅次于

2019

年)。

2.2.

边际

好于总量

,水泥VS其他大宗周期品

我们选取

SW

水泥制造、

SW

玻璃制造、

SW

工程机械、

SW

钢铁、

SW

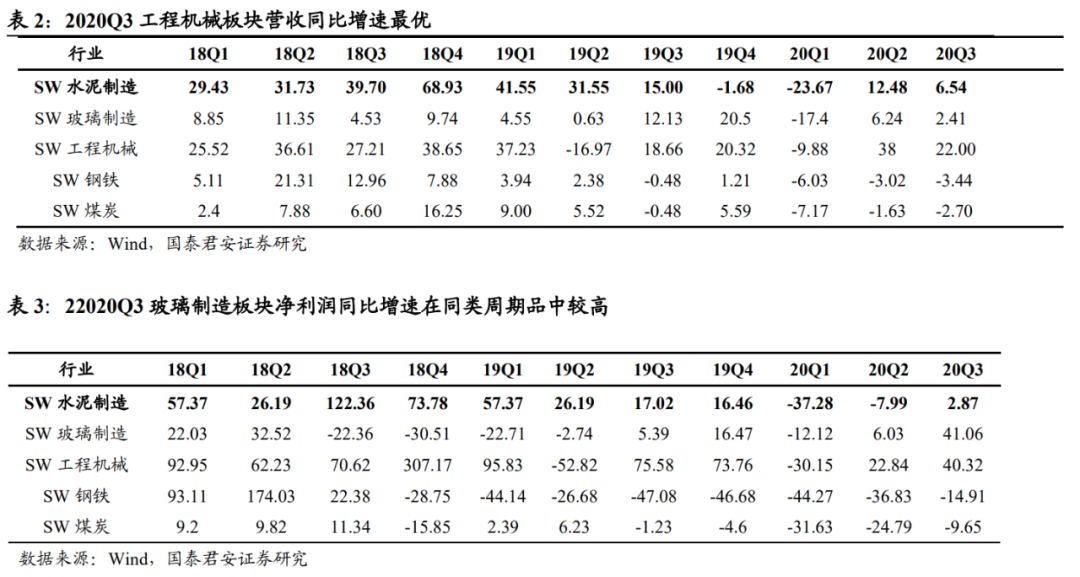

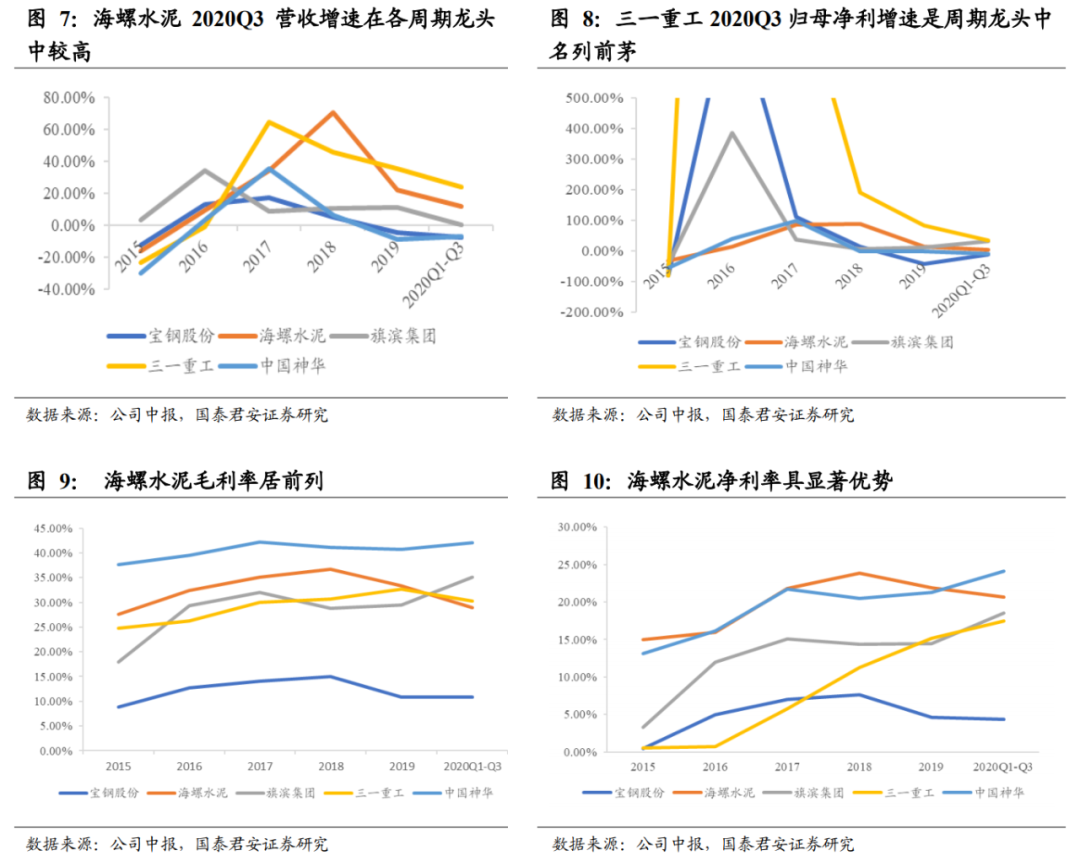

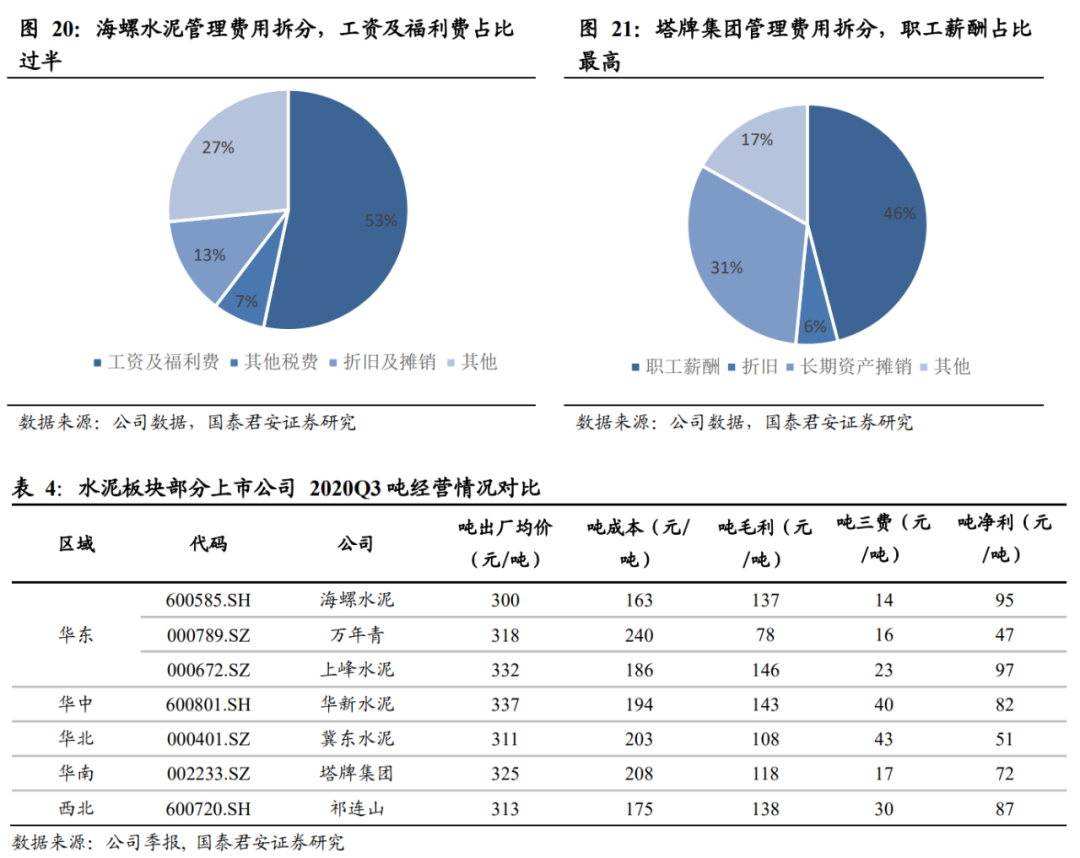

煤炭,测算各行业板块营收同比增速及归母净利情况,可以观察到2020Q3水泥版块营收增速在所有周期品中相对较快。从各行业龙头企业来看,2020Q3海螺水泥营收增速、净利率较高,对比玻璃、钢铁龙头企业有一定优势。

2.3.

2020Q3水泥需求恢复,量价显著提升

我们观察到

2020Q3

华南区域继续保持领先全国的需求及价格水平,而华东区域在

6-7

月连续暴雨洪涝影响结束后,

8

月开始量价齐升,增速领跑全国,体现出需求的强劲;西北区域在上半年赶工结束后,需求增量有所下降;华北区域实现了低基数下的高增长

。

首先从价格角度看,华东在

8

月结束暴雨洪涝影响后,基建地产全面发力,需求强势反弹,量、价显著提升,截止目前已经提涨

4

轮;华北地区低基数下实现高增长,我们判断基建将驱动华北区域需求再至高峰。从期间费用水平看,

2020Q3

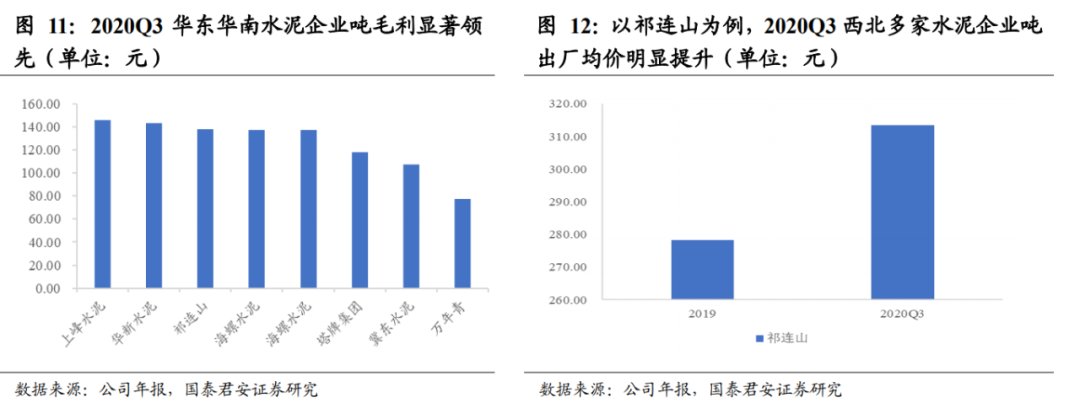

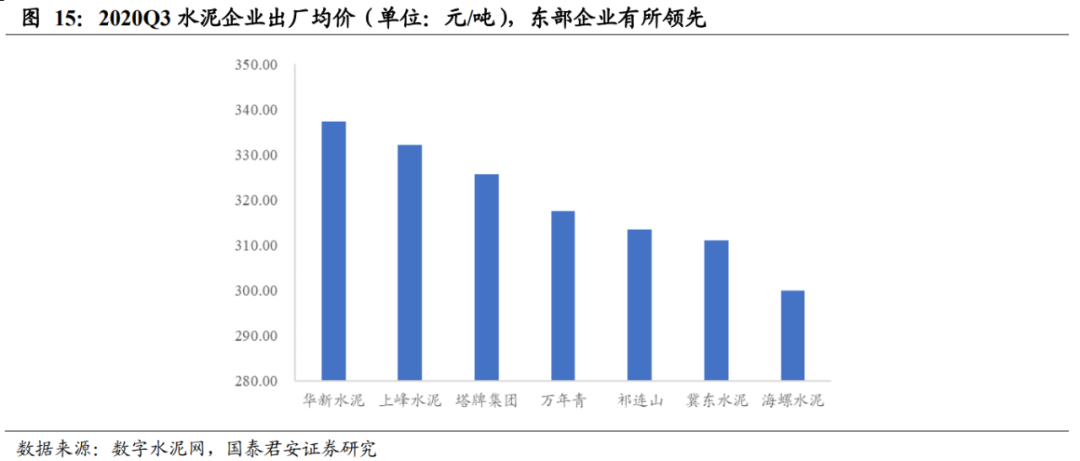

大多数企业费用上升;祁连山、冀东水泥等北方地区公司受天气影响较小,费用相对稳定;而华东及中南部地区以海螺水泥、华新水泥为代表的公司受天气影响较大,费用增长比较明显。

2.3.1

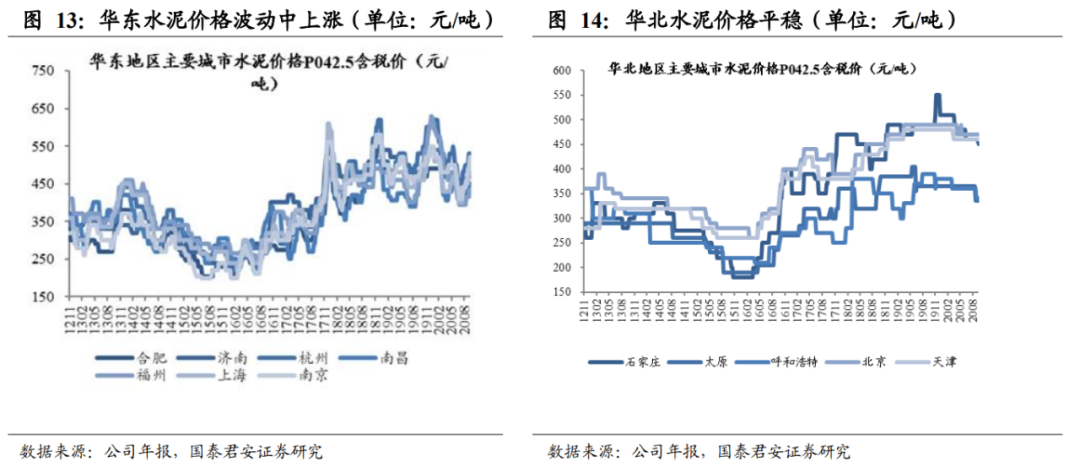

华东价格强势反弹,华北需求显弹性

2020

年

1-9

月,从价格角度看华东及华南地区水泥企业均价领先于其他区域。这主要体现了新型大国大城战略下,长三角珠三角需求保持强势的时间有望超过市场预期;而华北区域低基数下实现高增长,累计水泥产量增幅

9

月由负转正,业绩改善明显,我们判断基建将驱动华北区域需求再至高峰;西北区域虽然受到新疆疫情全面停工停产的影响,但整体三季度业绩依然保持了增长。

从出厂均价角度看,

Q3

淡季整体出厂均价较

2020H1

均有下调。

2.3.2

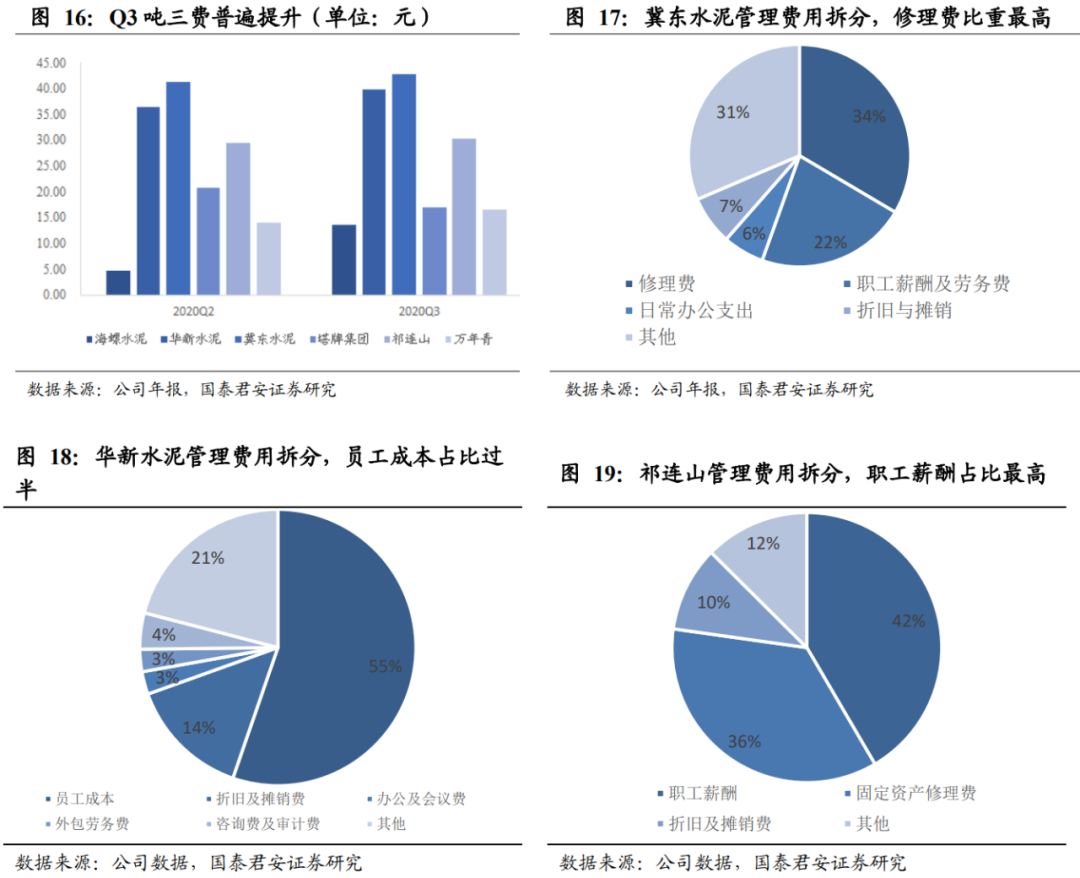

费用角度,三季度费用普遍上升

我们观察到除塔牌集团外,水泥行业头部公司

20Q3

较

Q2

费用支出普遍提升,其中,管理费用的提高是大部分公费用上升的主要原因。我们判断由于华东三季度受洪涝灾害影响较大,销量没有完全释放,同时受天气影响检修等费用支出提高。

3. 玻璃板块:量价齐升,弹性高展

不同于水泥的“不可库存”属性以及产线可随时关停,玻璃为

24h

连续生产,且存在贸易商、加工企业等中间环节,供给更显刚性。

景气持续推升,

20Q3

量价弹性高展。

从今年玻璃行情的演绎层面,

20Q1

受疫情影响,玻璃库存创历史峰值,玻璃价格亦单边下行触碰

2017

年后最低点,一季度玻璃企业盈利由此探底;但

4-5

月高窑龄产线集中停产,叠加竣工需求复苏,“

V

”型反转开启,而三季度行业景气度持续推升,量价弹性展现,玻璃行业盈利超

2019

年四季度峰值。我们认为四季度玻璃行业将延续高景气,企业盈利较三季度大概率将再至新高。

从节奏上看,2020年与2019年押着相似的韵脚,皆实现年内的“V”型反转,我们认为本质逻辑在于玻璃行业的供给非扩张周期,高窑龄产线已然成为滚动“调控阀”,而玻璃行业正加速从分散走向集中,信义玻璃、旗滨集团双龙头竞争格局日渐清晰。

3.1 量价齐升驱动企业盈利弹性展现

2020

年前三季度,玻璃行情“冰火两重天”,一季度受疫情影响玻璃企业经营承压,二季度量价触底反转,三季度景气度则持续推升,企业盈利弹性呈现

。

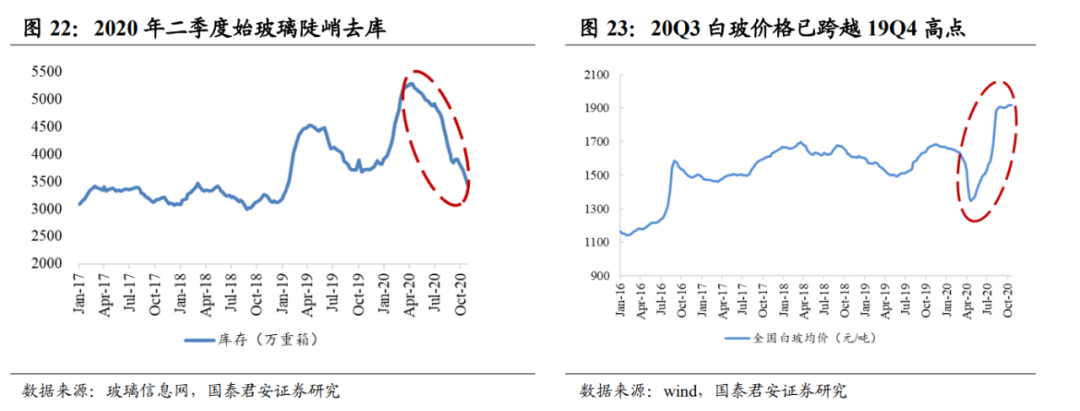

20Q1

玻璃行业受疫情影响,库存达历史峰值,玻璃价格单边下行。

由于浮法生产为连续

24h

高温作业,供给相对刚性,一季度终端需求(地产)及交通运输受疫情影响较为显著,因此库存迅速累积。根据玻璃信息网数据,

2020

年

4

月中旬全国代表企业库存刷新历史峰值达

5282

万重箱,而全国白玻一季度单边下行,

5

月中旬最低曾至

1341

元

/

吨,创

2017

年后最低水准,较

2020

年初下滑

17.7%

。

20Q2

玻璃行情触底反转,

20Q3

景气度持续推升,量价弹性高展。

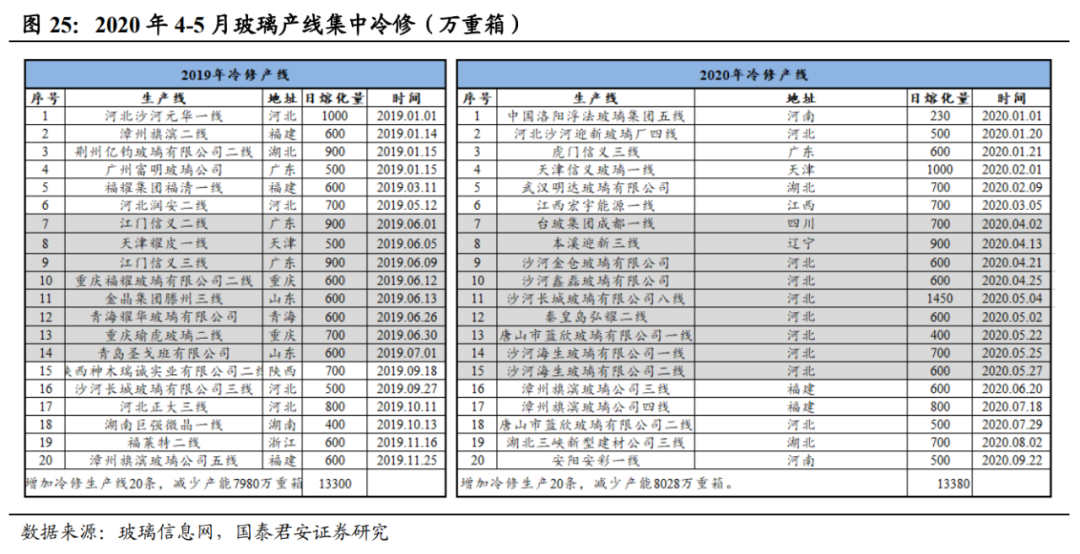

供给端,浮法产线的集中关停再现,

4-5

月共

9

条产线停产,总产能

6550t/d

,约占

3

月末全国在产产能的

4.3%

,而需求端,房屋竣工数据二季度始大幅好转。供需双向优化,

2020

年二三季度创历史最陡峭去库曲线,而玻璃价格则以

5

月中旬为起点打开上涨通道

9

月底已涨至

1877

元

/

吨,较上半年低点涨幅超

500

元

/

吨。而观企业盈利三季度达年内高点(以玻璃

-

纯碱重油价格差表征),跨越

2019

年四季度峰值。

当前时点,

9

月贸易商阶段性去库及“双节”影响基本消散,我们观察到节日过后玻璃产业链流通恢复常态,生产企业产销率普超

100%

,库存再次开启去化。

2021

年春节较晚(

2

月

12

日),意味着施工季的延长,四季度玻璃发货大概率将延续饱满,而玻璃价格中枢有望持续抬升,公司业绩弹性将持续展现。

3.2 逻辑重塑:行业供给的非扩张周期,高窑龄产线成为滚动“调控阀”

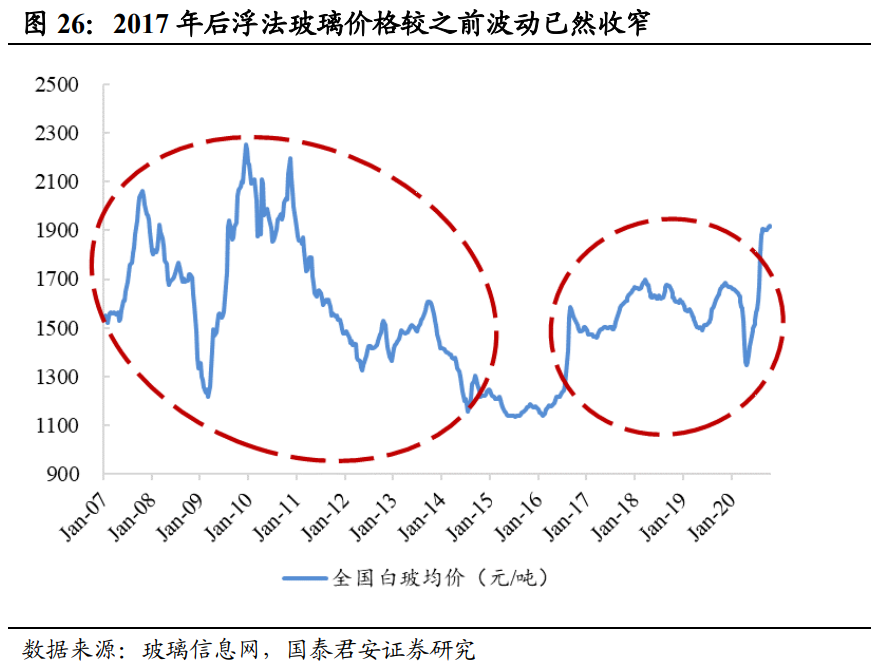

我们以

2007

年为起点,对玻璃价格进行复盘,我们观察到虽然

2019-20

年浮法价格均发生“

V

”型波动,但波幅较过往区间已然大幅收窄,长周期而言,实际上

2017

年后浮法玻璃价格区间已较为平稳(若无

2020

年疫情影响波动更小)。

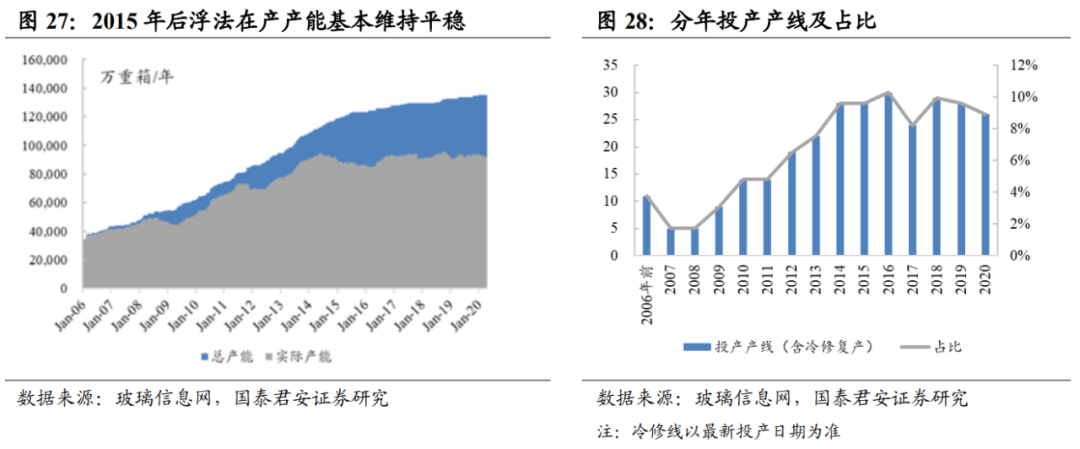

我们认为玻璃价格波动收窄本质原因为

2015年后实际在产产能已趋于平

稳

,供给端进入非产能扩张周期

。

一方面,2014年后政府停止审批新线指标,同时于2020年1月叫停“僵尸”产线(已停产两年或三年内累计生产不超过一年产线)产能置换,2020年5月底浮法玻璃年产能约13.7亿重箱,较2015年底仅增加约1.4亿重箱,而在产产能基本维持在9亿重箱上下。

另一方面,2007-2013年为浮法玻璃产能投放高峰期,期间共投产164条浮法产线总产能10.8万吨/天,约占浮法有效产能(在产+冷修)的61%。浮法玻璃产线窑龄约8年,理论上2015年始浮法玻璃进入平稳的冷修高峰期,但企业冷修并非“形而上学”的静态逻辑,企业亦考虑当期市场行情(若行情较好企业冷修延迟)。

因此,实际上2007-2013年高窑龄线成为2015年后行业供给的第一批“调控阀”

,这也解释了2019-20年“V”型反转的深层逻辑——行情底部批量高窑龄产线冷修,供需适配后基本面触底,竣工需求回暖后行情走俏。

根据玻璃协会数据,以2006-2012年高窑龄在运行产线表征潜在冷修(供给收缩),以当前冷修先表征潜在新增(供给扩张),则高窑龄运行线共65条总产能3.98万吨/天,而冷修线共48条总产能2.87万吨/天,前者大幅超越后者,

我们认为意味着供给端自我调节的“控制阀”仍然高效。而在供给的非扩张周期,高窑龄产线冷修将滚动存在(冷修期8年轮回),因此浮法工业的产能自我调控机制长周期延续。

而供给自我调控机制有效的前提为需求的平稳。

房屋竣工面积2012年后基本维持窄幅波动,浮法玻璃销量趋势2015年后则为稳中有升,意味着玻璃需求相对平稳。而2015-2019年地产新开工面积持续走阔,我们判断未来3-5年地产新开工仍将维持平稳,意味着中长期竣工需求无虞。

3.3

行业正加速从分散走向集中,双龙头竞争格局日渐

清晰

我们观察到虽然行业总产能

2015

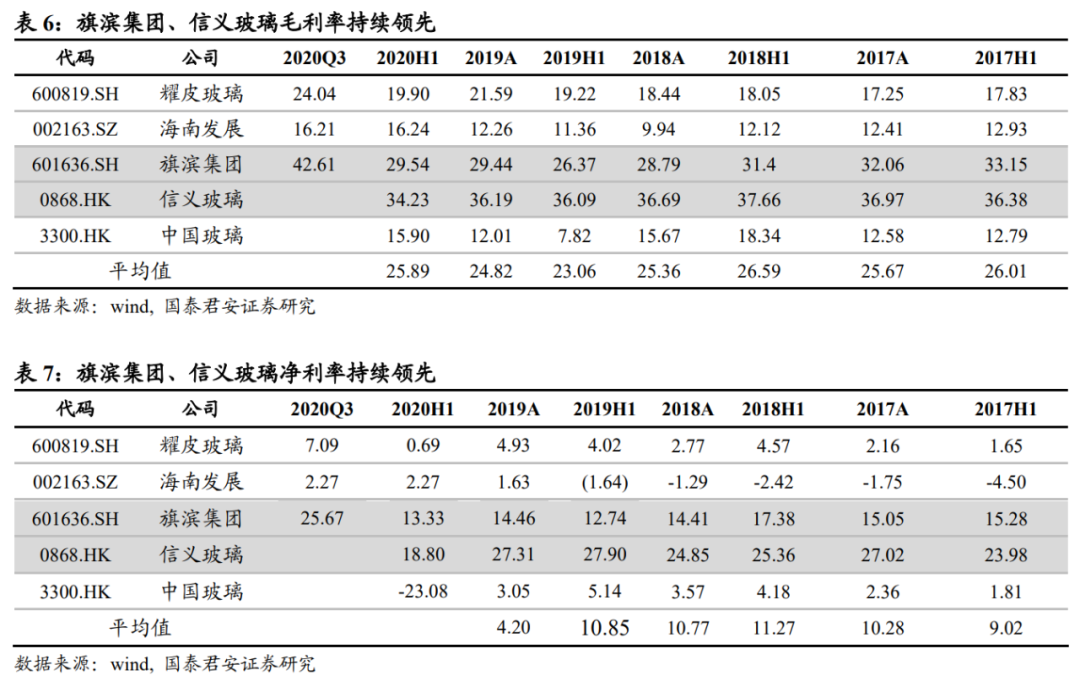

年后未见扩张,但旗滨集团、信义玻璃双龙头的“头部”效应愈发显著,体现为产能的持续扩张以及与行业盈利能力的拉开。

一方面,旗滨集团和信义玻璃通过国内并购(产线或指标)以及海外扩张持续做大规模。

旗滨集团2013-14年完成对浙江玻璃玻璃的收购(彼时10条线共4900t/d),信义玻璃则收购倒闭的江苏华尔润产能指标用于张家港以及北海产线的建设。2020年10月底,旗滨以及信义国内浮法总产能分别达16400t/d、20000t/d。同时两大龙头均在马来西亚建设海外工厂,若加上海外产能,旗滨、信义总产能则分别达17600、23100t/d。当前两大龙头的产能扩张仍未结束,旗滨集团公告预计2024年浮法总产能较2018年末增加30%以上(或主要通过收购),信义玻璃则实现20Q3张家港以及广西北海4条产线的点火投产(合计2500t/d),且国内产线(指标)的收购力度持续加大,另外公司在东南亚、欧洲以及北美的海外扩张仍在进行时。除两大龙头外,其他玻璃企业鲜有扩张。

另一方面,环保趋严或公司经营不善驱使行业落后产能持续出清。

2016年前河北沙河地区曾为国内浮法产能聚集地,占比超20%。但自2017年始,沙河不环保产能呈现逐年缩减态势,2017年11月集中关停9条线,2018年8-9月再停4条线,而2019年9-10月与2020年4-5月分别关停2条、5条线,2020年9月底沙河在产产能较2016年底压缩过半。

因此我们看到旗滨、信义两家企业

2014

年末产能比重仍不足

15%

,但

2020

年

9

月底产能份额已超

20%

(总产能考虑两家公司马来西亚产线)。

我们认为从趋势上看,浮法工业正加速由分散走向集中,未来旗滨集团、信义玻璃双寡头竞争格局愈发明朗。

从盈利情况上看,信义玻璃、旗滨集团盈利能力领先行业(信义未披露三季报,按中报对比):

1)旗滨集团:

20Q3

实现收入

27.6

亿元,同增

12.11%

,归母净利

7.1

亿元,同增

73.6%

,扣非后归母净利

6.8

亿元,同增

73.25%

,超市场预期。测算三季度公司产量约

2920

万重箱,销量则达

3180

万重箱,产销率达

108.9%

;

20Q3

公司箱售价约

81

元,同比上升

8.6%

,环比则提涨

21.8%

,箱净利约

22

元,同比

/

环比分别高增

68%/127%

,大幅好于行业。公司节能玻璃盈利爬坡显著,测算

Q3

公司节能玻璃板块盈利约

2820

万元,我们判断公司节能玻璃盈利将持续爬坡,对业绩的正向贡献将愈发强化;电子玻璃单三季度小幅盈利

180

万元,我们判断一强

A

规

10

月良品率已达

55%

形成量产,下游客户的认证有望提速;而药用玻璃预计年底投产,预计将率先突破中性硼硅生产技术的海外封锁;同时公司三季度公告分别建设

1200t/d

的光伏面板及背板产线,切入光伏玻璃领域,新成长更进一步。

2)信义玻璃:

20H1

公司实现营收

71.3

亿港元,同减

4.2%

,归母净利

13.8

亿港元,同减

34.9%

,测算若剔除掉去年同期

6.33

亿港币的投资收益,经营性业绩仅小幅下降约

5%

,远超行业。我们观察到公司北海两条

1100t/d

产线分别于

19Q4

以及

20Q2

点火投产,而张家港一二线以及北海三四线(共

2500t/d

)皆于

20Q3

点火投产,公司产能的扩张与需求的释放相匹配,而同行复产增量有限。按行业演绎合理预判,公司三季度经营业绩同比已然大幅增长,全年业绩弹性值得期待。

4.

玻纤板块:销量创历史新高,涨价渐呈超预期演绎

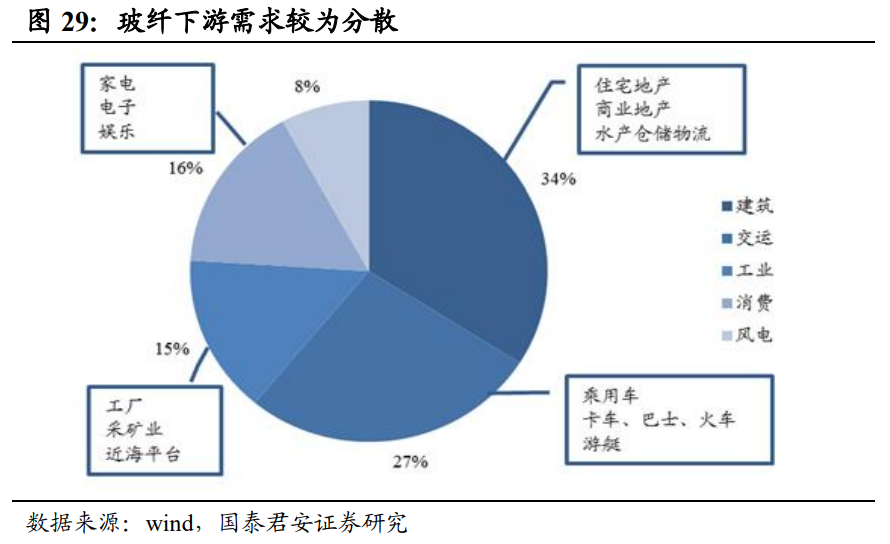

不同于水泥、玻璃、钢铁等大宗商品,玻纤下游差异化显著,且本质上是替代品,从长周期的角度不可以单纯的周期品视角视之,且需求远未至天花板。与玻璃类似,玻纤亦为

24h

连续作业工业品,供给具刚性。

4.1

需求逻辑确立,玻纤趋势性涨价开启

需求端而言,

20Q2

始内需持续旺盛,企业库存迅速去化。

1

月中旬至

3

月底,疫情内紧外松,出口旺盛,外需主导下全球供需演绎相较平稳;而

4

月后国内疫情基本受控,在基建及风电的拉动下玻纤需求走俏,且下半年汽车及电子电器需求回暖,带动内需持续发力。因此国内玻纤企业库存自春节复工后持续去化:估算

2

月末中国巨石库存曾至

75

天上下,泰山则为

55

天左右,

9

月底已分别降至

30

天、

25

天上下(其中巨石国内库存已降至

20

天上下)。中国巨石三季度销量约

54

万吨,而泰山玻纤销量超

30

万吨,均创历史新高。

我们的调研表明,国庆后玻纤需求延续旺盛,企业库存持续去化,我们判断四季度随着汽车及电子电器需求的持续爬坡,玻纤销量有望再创新高。

9

月份以来,玻纤趋势性涨价开启且渐超预期。

二季度玻纤合股纱及毡用纱等部分品种已先行涨价

100-200

元

/

吨,而

9

月始,玻纤整体趋势性涨价开启:

9

月内销新订单价格普涨

7%

,而

10

月针对所有新订单涨价

10%

,电子布价格亦开启上涨,节奏及力度大超市场预期。我们认为巨石成都

12

万吨及金牛

10

万吨产线点火投产之下,四季度玻纤价格再次普涨的概率不大,但是部分稀缺品种价格仍将持续推升,因此玻纤均价中枢将持续上移,而随着

9-10

月份的涨价落实到位,我们判断

20Q4

玻纤涨价对于业绩的弹性贡献将呈现。

4.2

20

20-21年行业新增产能冲击有限,国内龙头企业市场份额有望加速提升

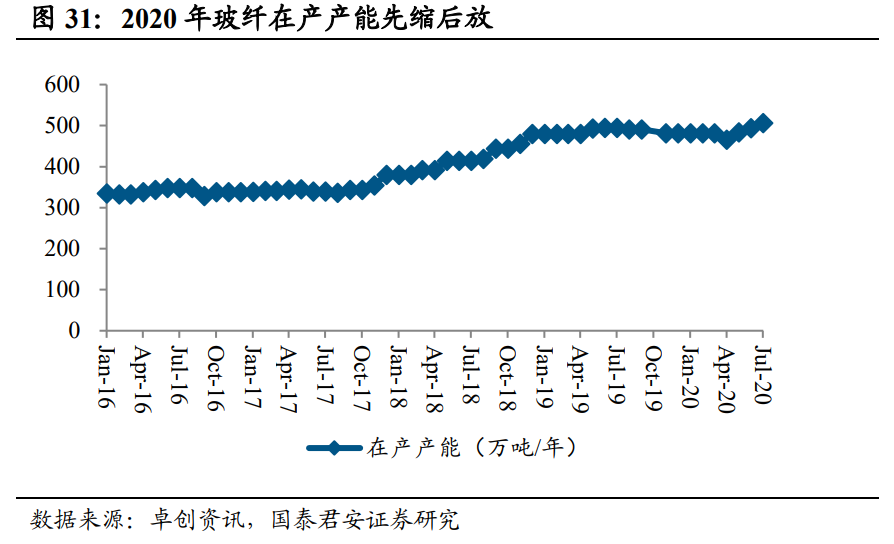

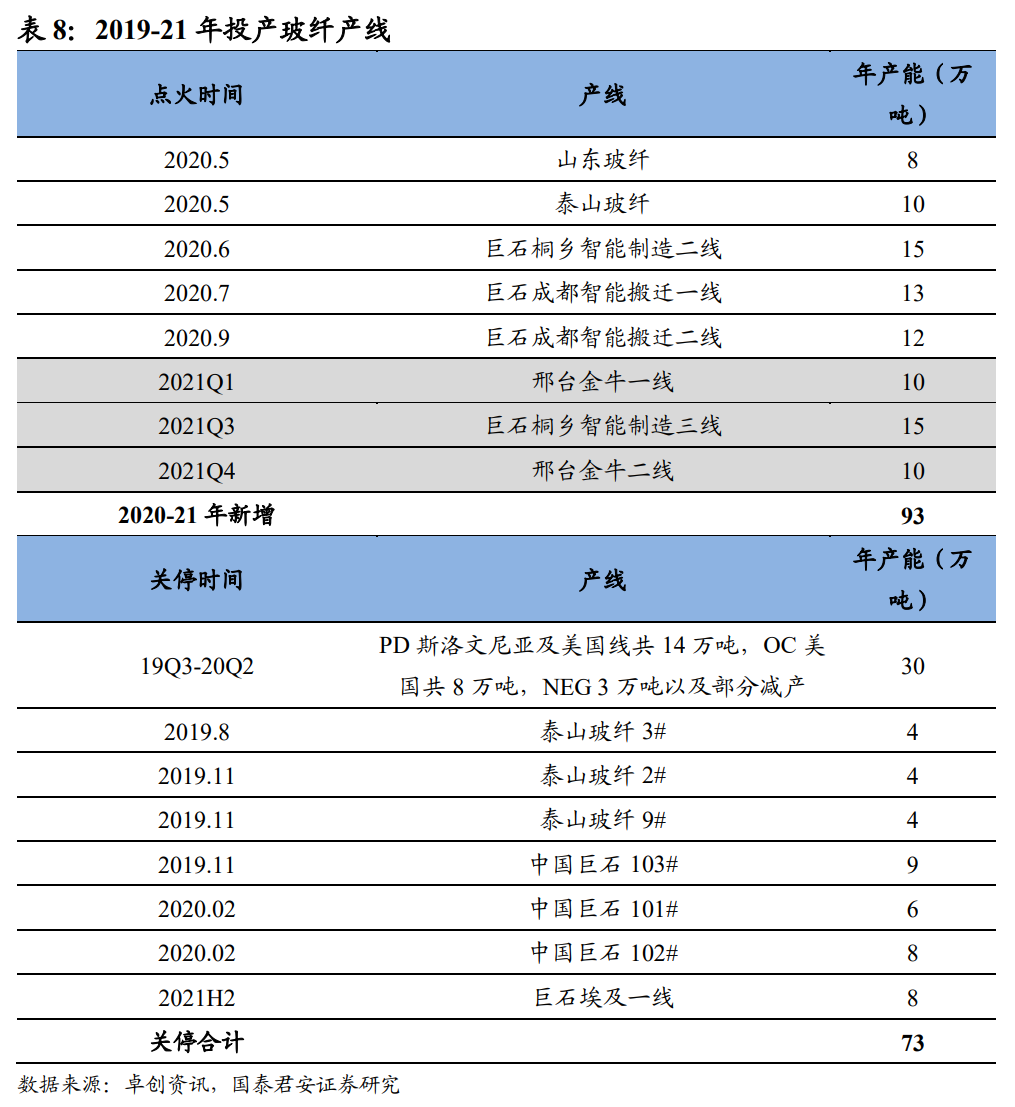

供给端,国内玻纤龙头产能的缩放与需求的强弱适配。

20Q1

国内疫情虽较为严峻,但供给端先行收缩:

19Q3-20Q1

,巨石成都三条线合计

23

万吨及泰山玻纤三条线合计

12

万吨因搬迁先行关停,重庆三磊等新进入企业新线暂无投产计划;而

20Q2

随着国内需求的复苏,龙头企业搬迁线陆续投产:巨石桐乡智能制造二线

15

万吨、成都搬迁智能制造一线

13

万吨及二线

12

万吨分别于

2020

年

6

月、

7

月及

9

月点火投产;泰山玻纤

10

万吨新建线

5

月点火投产。此外,山东玻纤

3

改

8

万吨线于

2020

年

5

月投产。

再观海外,

OC

、

PD

、

NEG

等龙头企业受疫情影响部分产线停产或限产,测算合计约

30

万吨。按

2008-09

及

2012-13

年经验,海外玻纤企业产线关停后较难复产,我们认为当前情况与彼时类似,中国经济率先复苏,巨石、泰山等有望加速抢占海外企业市场份额。

我们判断

2021

年底前邢台金牛

2

条

10

万吨线分别于

21Q1

、

21Q4

点火投产;巨石

15

万吨桐乡智能制造三线于

21Q3

点火投产,但预计

21H2

巨石埃及

8

万吨产线停产冷修。整体而言,

2020-21

年供给端冲击有限。

4.3

量价双升,龙头业绩有望持续超预期

我们认为

20Q3

玻纤行业新一轮景气复苏确立,需求旺盛之下,玻纤趋势性涨价全面开启,玻纤龙头业绩有望持续超市场预期:

中国巨石:

20Q3

收入

29.8

亿元,同增

11.51%

,归母净利

5.17

亿元,同增

4.52%

,扣非后归母净利

4.5

亿元,同减

7.5%

。单季度收入及利润增速年内首次转正,业绩符合预期。测算

20Q3

公司粗纱及制品销量达

53.8

万吨,同增

22%

,再次刷新历史峰值(前高为

20Q2

的

49.5

万吨);单三季度公司玻纤及制品均价环比抬升约

12.1%

,我们判断一方面源于

9

月

1

日起内销新订单大幅涨价

7%

,另一方面产品销售结构有所变动,电子布、车用纱等中高端产品占比提升。

公司销量增速远超行业,意味着公司市场份额的进一步提升。

从产能释放节奏上看,

6

、

7

月公司桐乡

15

万吨及成都

13

万吨智能制造线皆提前点火投产,成都

12

万吨智能制造二线

9

月亦提前点火投产,而公司

9

月公告桐乡

15

万吨智能制造粗纱三线开工建设,预计

21H2

建成投产。公司产线顺周期卡位恰逢其时,我们认为内需旺盛叠加海外需求复苏的新一轮景气上行周期之下,公司新产能将顺利落地为实质销量,全年完成

200

万吨的销量目标无虞,

2021

年有望站上

220

万吨

中材科技:

20Q3

实现营收

53.3

亿元,同增

53.64%

,归母净利

6.2

亿元,同增

71.98%

,符合市场预期,公司玻纤、风电、隔膜三大板块皆有靓丽表现。测算单三季度公司玻纤销量超

30

万吨,创历史季度峰值。价格层面,

9

月

1

日公司针对内销新订单客户提价

300

元

/

吨,而

9

月底不同型号粗纱再次提价

500-800

元

/

吨,

10

月始电子纱不同规格涨价

200-500

元

/

吨,涨价朝全面超预期演绎。公司

F07/F08

产线分别于

5

月和

7

月点火投产,公司成本曲线进一步下移,且复产与行业需求复苏同步,将有效增厚公司业绩;三季度风电需求延续旺盛,公司产销饱满,测算季度销量超

3GW

,板块利润或超

3

亿元;再观隔膜,测算三季度板块实现小千万级盈利,扭亏为盈。随着公司海外市场的突破以及新品研发进展顺利,测算

9

月隔膜销量已超

5000

万平,产能基本打满。

11

月始新产线将陆续投产,预计

2021

年中期公司隔膜总产能或超

15

亿平(当前约

9.6

亿平),我们认为公司产能瓶颈问题将打破,盈利能力将持续爬坡。

5.

消费建材:进入全面复苏,也是分化时代的开启

5.1

综述:行业全面景气,经营质量与成长潜力开启分化

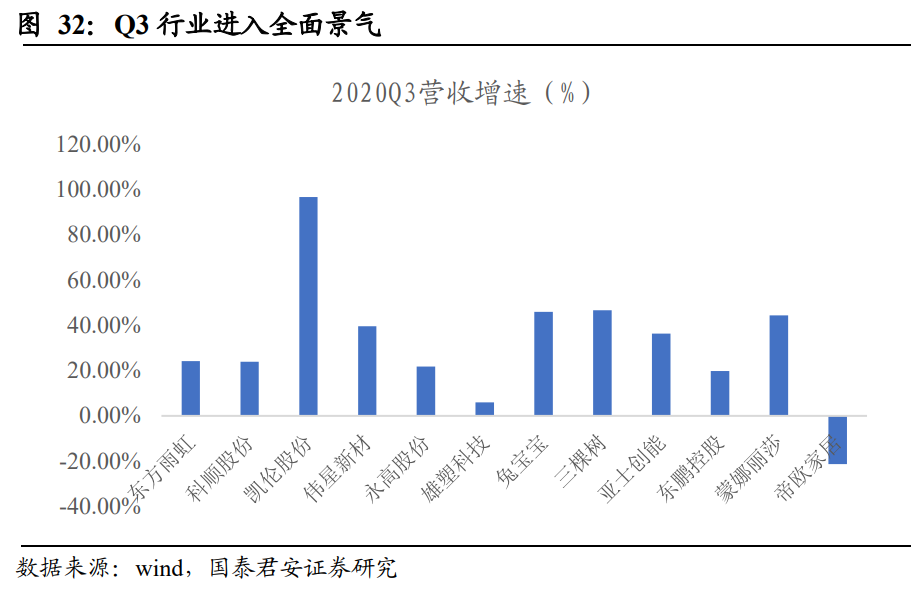

全面景气:后端追赶前端,

C

端迎来复苏拐点。从施工顺序的角度来看,

H1

期间疫情爆发后顺序较靠前的开工施工端品种(防水材料,管道等)率先恢复增速领先,而

Q3

开始顺序靠后的竣工端品种(涂料,瓷砖)增速明显开始追上。从渠道差别来看,

B

端建材在集中度提升不变的趋势下保持强劲的增长动能,而

C

端品种亦迎来增速由负转正的关键节点。行业迎来全面景气期。

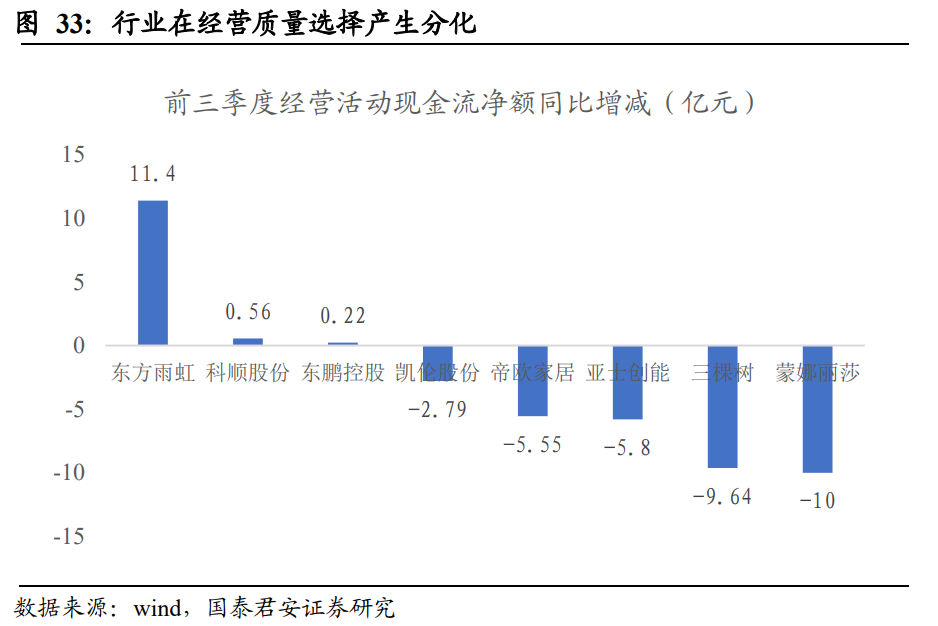

分化开启:经营质量的不同选择,

B

端下半场的分化预演。

2020Q3

期间不同行业乃至不同企业的现金流等经营质量指标也开始呈现明显的分化。防水行业龙头雨虹科顺同比去年均呈现边际改善的情况,而后端的涂料和和瓷砖则相对有所下降。同时,在增长潜力上分化的现象也开始出现,部分行业如瓷砖等,内部不同公司增速呈现明显的区别,这则是

B

端后半场的预演:随着部分地产商加杠杆的步伐受到约束,以及精装修渗透率基数的逐步提升,

B

端全面景气的时代或走向分化时代,客户结构和运营管理能力将带来企业间的巨大差距。