好地网10月12日讯 (文/研究员 朱伟)

无锡市区土地市场:

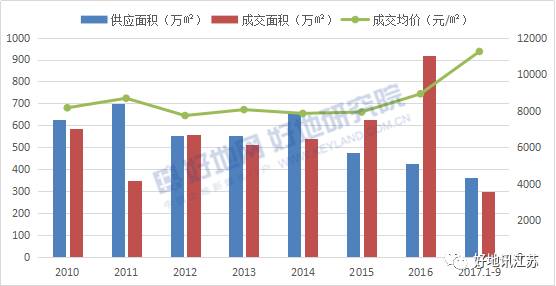

2017年1~9月,无锡住宅用地(含商住)已成交建筑面积为350万㎡,已接近2016全年建筑面积的水平。1-9月份成交住宅用地平均楼面价7818元/㎡,同2016年全年相比,下跌12.2%。

附2010年~2017年9月无锡市商品住宅用地土地拍卖情况

无锡市区商品住宅市场:

2017年1~9月,不含政策性住房,无锡市主城区商品住宅成交面积297万㎡,同比减少516万㎡;成交均价11241元/㎡,同比上涨28.0%;成交总额334亿元,同比减少379亿元。

附2010年~2017年9月无锡市区商品住宅成交情况

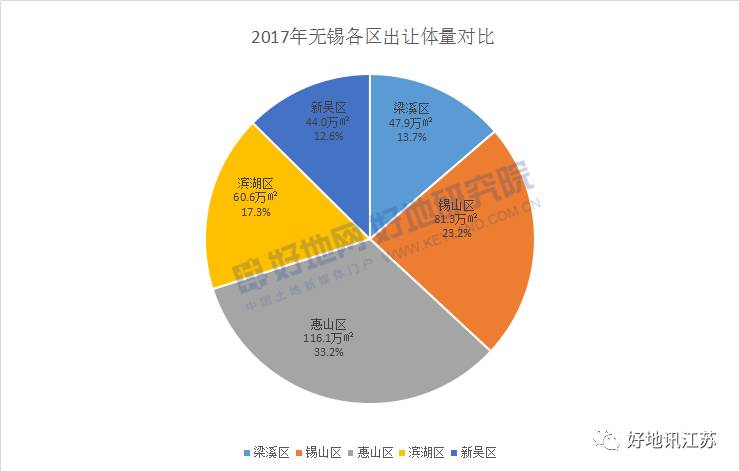

1.出让规模:

无锡2017年1-9月份住宅地块(含商住)共成交350万㎡。其中,惠山区供应量最大,建筑规模已超过百万方,达116.1万㎡、占比33.2%,其次为锡山区与滨湖区。

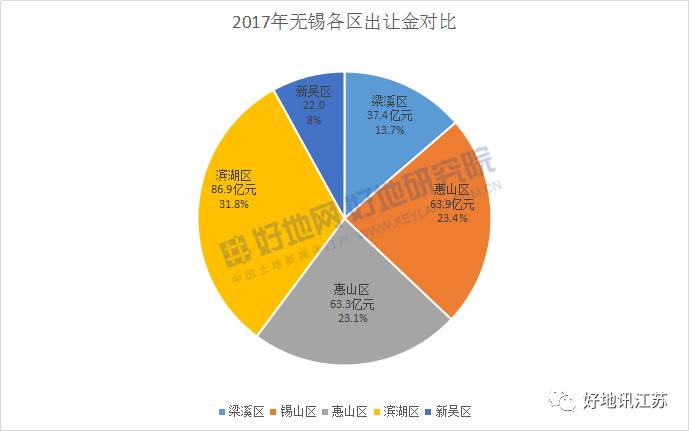

2.出让金额:

无锡2017年1-9月份住宅地块(含商住)总成交金额为273.5亿元。其中,滨湖区出让金规模最高为86.9亿元、占比31.8%,其次是惠山区成交金额为63.9亿元、占比23.4%。

3.地价水平:

无锡2017年1-9月份住宅地块(含商住)楼面均价为7818元/㎡,溢价率为32.46%。其中,滨湖区楼面均价最高,为14342元/㎡,新吴区楼面均价最低,为4992元/㎡。溢价率方面,锡山区地块最受欢迎,整体溢价达73.6%。

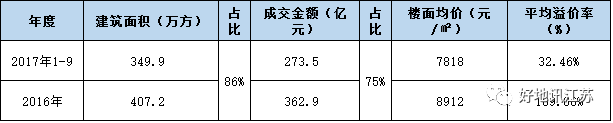

4.对比2016年:

从建筑体量看,无锡2017年1-9月份住宅地块(含商住)出让规模为349.9万方,占2016年全年的86%。从出让金额看,无锡2017年1-9月份住宅地块(含商住)成交273.5亿元,占2016年全年的75%。从楼面价均价及溢价率上看,较2016年均有所下降。

1.月度成交情况:

从商品住宅月度成交来看:自2016年10月份限购开始,无锡市商品住宅市场成交量逐渐下降,降温明显。进入下半年后,全国楼市的主基调持续收紧,以一线城市为首的北京、深圳房价出现回落。银行对信贷政策开始收紧,并向全国蔓延。截至9月底,无锡大部分银行房贷利率上浮5—15%。9月25日,无锡“升级版”限购政策出炉,受调控的影响,9月份成交量上升明显。整体来看,1-9月份的无锡楼市同比遭遇“腰斩”。

2.月度供求比:

2015年3月份至2016年12月份,无锡房地产市场仍以去库存为主,供求比持续<1。而2017年1-9月份,无锡市商品住宅供求比出现明显波动。受限购政策影响,投资需求受抑制,期间成交客户以本地自住客户为主。从多个项目开盘来看,低价以及外围板块项目去化较好,高价项目去化率较低,后期不排除库存高企的可能性。

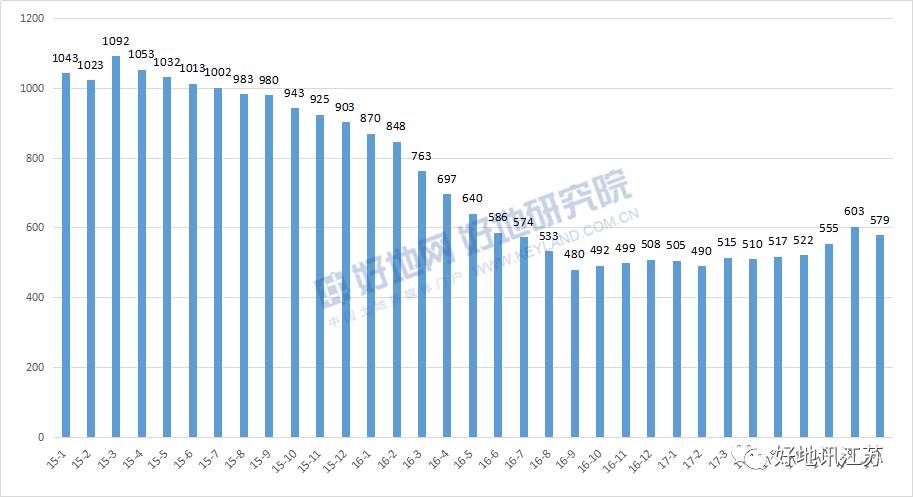

3.库存分析:

2016年1季度开始无锡市商品住宅存量持续降低 ,主要是利好政策刺激下购房者逐步释放需求以及无锡土地市场火爆所致,导致库存锐减。2016年下半年,随着市场由热转烫,限制政策逐步加严,目前无锡库存缓慢增长。

截至2017年9月底,无锡市商品住宅存量约579万㎡, 按近一年的月均去化速度计算,完全去化时间需约17.5个月。另初步测算,无锡市场2016年以来另有约 500万㎡库存未被计入量,还不包括历史拿地未上市的地块面积。

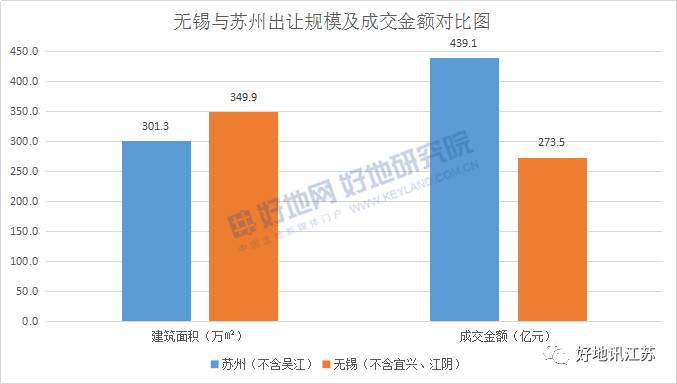

1.出让规模及成交金额对比:

苏州2017年1-9月份住宅地块(含商住)总建面达到301.3万方,成交金为439.1亿元,而无锡出让规模达349.9万方,吸金273.5亿元,建筑体量比苏州高48.6万方,成交金低了165.6亿元。

2.地价水平对比:

苏州2017年1-9月份住宅地块(含商住)楼面价为14577元/㎡,无锡为7818元/㎡,苏州楼面均价几乎是无锡两倍。溢价率方面苏州与无锡均在30%以上,分别为34.36%和32.46%。

3.供地计划完成率:

苏州2017年1-9月份住宅地块(含商住)供应量完成了供地计划的46%,第四季度预计供应1-2次地块。无锡2017年1-9月份住宅地块(含商住)供应基本完成供地计划80%(含挂牌中地块),四季度推地压力较小。

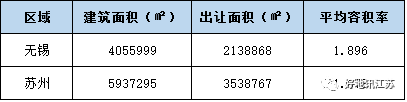

4.平均容积率对比:

苏州

(含吴江)2017年1-9月份已出让经营性用地的平均容积率为1.678,无锡则为1.896,建筑密度略高于苏州。

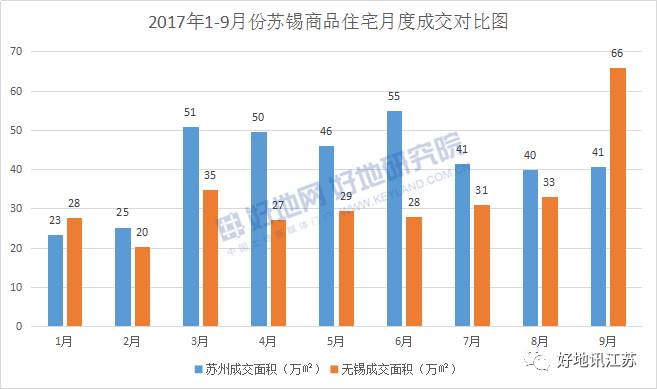

1.成交量对比:

苏州(不含吴江)2017年1-9月份商品住宅总成交面积为372万㎡,无锡则为297万㎡。从月度成交图中可以看到,除1月及9月份无锡月度成交量高于苏州外,其他月度均少于苏州。

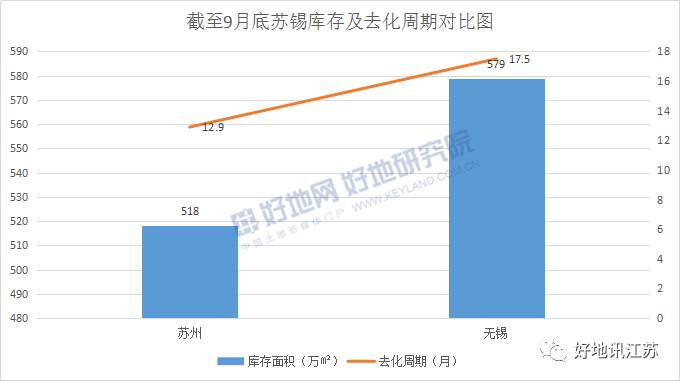

2.库存对比:

截至2017年9月底,苏州市商品住宅存量约518万㎡, 按近一年的月均去化速度计算,去化周期需12.9个月。而无锡商品住宅存量达到579万㎡,去化周期需17.5个月,整体消化周期高于苏州。

1.区域新房现状: