天风机械团队

天风机械团队

三一重工发布2019年半年报:

1)H1收入433.86亿,YoY+54.27%;

归母净利润 67.48亿,YoY +99.14%;

毛利率 32.36%,净利率 15.99%(2018年为 30.62%和11.29%);

2)Q2单季收入 220.92亿、YoY +38.38%;

归母 35.27亿、YoY +86.77%;

毛利率 33.94%,净利率16.35%(19Q1为30.72%和15.61%);

3)H1销售商品收到现金419.7亿元,YoY +38.73%;

经营性净现金流 75.95亿元,YoY +22.1%;

12月底/3月底/6月底应收账款+应收票据分别为208亿/261.3亿/262.7亿。

销量结构变动叠加竞争加剧拖累掘机毛利率降低,混凝土机械盈利恢复超预期:

分业务看,2019H1挖掘机、混凝土机械、起重机收入分别为159.1亿、129.2亿和8

5

亿,同比增速分别为42.56%、29.55%和107.24%,毛利率分别为36.84%、29.55%和25.83%,分别同比-3.92pct、5.76pct和1.27pct,其中挖掘机毛利率有所降低的主要原因是销量结构中小挖占比提升以及市场竞争加剧环境下终端价有所调整,混凝土机械毛利率提升的原因是高毛利率的泵车销量持续高增长,且持续性较强。

优先内供+大象稀释影响下海外收入增速略低,但盈利能力有所提升:

分地区看,公司国内、海外收入为354.69亿和70.26亿,同比增速为64.87%和15.34%,毛利率为34.01%和26.8%,分别同比+0.17pct、+1.2pct。

上半年海外收入增速较低,预计主要原因是:

1)Q1国内需求旺盛,产能优先满足国内市场;

2)大象高收入低增速带来的稀释效应,预计印度、印尼、欧洲和美国等海外市场收入增速超过20%。

费用率创历史新低,财务结构再迎积极改善:

2019H1公司销售费用率、管理费用率、研发费用率和财务费用率分别为6.94%、2.09%、2.74%和0.03%,分别同比-2.16pct、-0.93pct、+1.25pct和-0.79pct,累计降低2.63pct,管理费用率和销售费用率下降的主要原因是收入增加带来的规模效应,而财务费用率大幅下降主要原因是汇兑收益增加以及长期借款减少后的利息支出下降。

资产质量继续提升,经营性净现金流创历史新高:

2019H1公司应收账款周转率、存货周转率分别为1.89次和2.74次,而去年同期为1.46次和2.24次,同时公司逾期货款大幅下降,新增价值销售逾期率控制在历史最低水平;

截至6月底,公司资产负债率为 53.31%,财务结构非常稳健;

经营活动净现金流75.95 亿元,同比增长22.1%,再创历史新高。

工程机械行业及公司未来看点主要包括:

1)下半年挖掘机行业需求相对稳定,预计挖掘机行业销量增速5~10%,结构上小挖和大挖继续保持增长,中挖可能出现一定萎缩;

2)预计Q3~Q4挖掘机行业出现小幅补库周期;

3)预计下半年地产施工保持韧性,支撑混凝土机械和起重机械需求,且长臂架泵车占比有望继续提升,带动混凝土机械应力恢复;

4)三一核心产品市占率提升以及规模效应带来的盈利弹性,三季报有望持续超预期;

5)三一继续推进国际化和数字化战略,有望增厚产品附加值,提升估值水平。

盈利预测与投资评级:

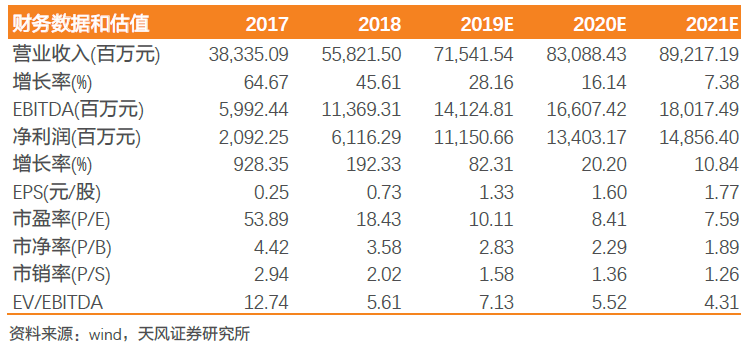

预计公司2019-2020年净利润分别为112亿和134亿,对应2019年PE为10倍,持续重点推荐,维持“买入”评级。

风险提示:

基建投资不及预期、行业竞争加剧、原材料价格波动等。

证券研究报告:

《三一重工 | 半年报点评:半年报符合预期,盈利能力持续提升,现金流再创历史新高》