摘要

公司的变化:1)口蹄疫市场苗效价大幅提升。

2017年下半年,新进入如温氏、牧原、正邦、天邦等大型养殖企业采购目录,另有多家大型养殖企业正在实验,产业认可度呈加速之势。我们预计公司17/18/19年口蹄疫市场苗收入分别为1.5亿/3亿/5亿,增速分别为100%/100%/66%。另外公司猪瘟、腹泻、圆环、伪狂犬等市场苗也在加速升级和推广中。

2)公司经营机制改革加速释放业绩。

2017年公司发生重大人事调整,新董事长回归,高管团队重新组建,动物疫苗、饲料添加剂、化药等各业务板块负责人通过市场化招聘方式也相继到位,考核和激励机制逐步市场化。

市场对动保市场化的预期差:养殖产业结构变迁下的需求红利爆发。

从需求结构来看,目前大型养殖企业才是高品质动物市场疫苗的主要驱动力。国内养殖产业结构正发生剧烈变迁,大型养殖企业占比将加速提升。根据产业链上下游的供需判断,我们预计我国生猪养殖百强企业(TOP100)未来3-5年出栏量从17年的8500万头提高到2亿头,占全国生猪出栏量的比例将由10%提升至30%。根据养殖企业生物性资产增量,我们预计大型养殖集团如温氏、牧原的出栏量三年复合增速分别为17%和74%。百强养殖企业更加注重疫苗防疫效果,以口蹄疫市场苗为代表的高端刚需产品将大爆发。我们预计仅口蹄疫市场苗规模未来3年将从目前17亿扩张至40亿。其他如猪圆环疫苗、伪狂犬苗、腹泻苗等渗透率也会加速提升。

国企改革仍在进行中。1)国际化。

公司作为国内老牌央企动保龙头,已拥有最丰富的生产线和产品生产批文(资源优势明显),因此从行业趋势、战略布局、资源驱动的排他性优势角度看,并借鉴国际动保巨头硕腾的发展经验,我们预计央企背景有望助力公司在国际化合作实现跨越式发展中抢占先机;同时借鉴公司与金达威的战略合作,我们预计类似模式有望在国际化合作中复制,通过提高产品研发实力、技术服务能力和改善营销渠道,打通产业链提高公司综合毛利率。

2)管理效率提升。

公司疫苗业务三项费用率相比同行业企业仍有下降余地,管理效率存在巨大改善空间,根据公司第一期股票期权激励计划的公告,未来三年公司承诺净资产收益率将有明显提升。我们预计公司第一期股权激励仅仅是一个破冰,考虑管理层的彻底重建成本,未来公司各业务重要分子公司有望通过进一步深化国企改革实现管理效率的全面提升。

盈利预测:

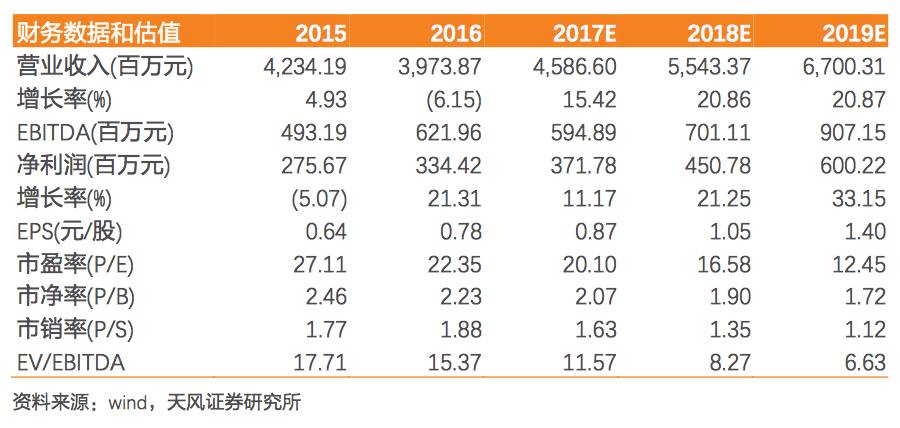

我们预计,17-19年公司实现归属于母公司净利润3.7/4.5/6.0亿元,对应EPS 0.87/1.05/1.40元,三年复合增速27%。其中,17-19年主业贡献净利润2.5/3.5/4.7亿元,对应EPS 0.59/0.82/1.1元,主业三年复合增速37%。考虑到公司快速增长及变革的潜力,我们给予主业30倍市盈率,加上金达威20亿市值,目标市值125亿。给予“买入”评级。

风险提示:产品销量不达预期,外延并购不达预期,疫病爆发

正文

1. 国内最大的老牌动物保健品生产企业

1.1. 公司概览:老牌动保龙头

中牧实业股份有限公司是国内最大的老牌动物保健品生产企业,股份公司成立于1998年,1999年在上交所上市。公司主营业务包括兽用生物制品、兽用化药、饲料添加剂以及贸易四大板块,拥有8个生物制品生产基地,7个饲料及添加剂生产基地,5个化药生产基地。

公司是我国高致病性禽流感、口蹄疫、高致病性猪蓝耳病、猪瘟等重大动物疫病防控疫苗的定点生产企业,疫苗产品市场占有率约20%,位居行业前列。公司饲料业务分为自产饲料与饲料贸易两大类,其中自产的多维饲料产量位居国内第二。公司在多个产品的整体质量和生产技术工艺水平已达国内领先、国际一流,是国内规模最大、具有自主知识产权的兽药原料和预混剂生产企业。

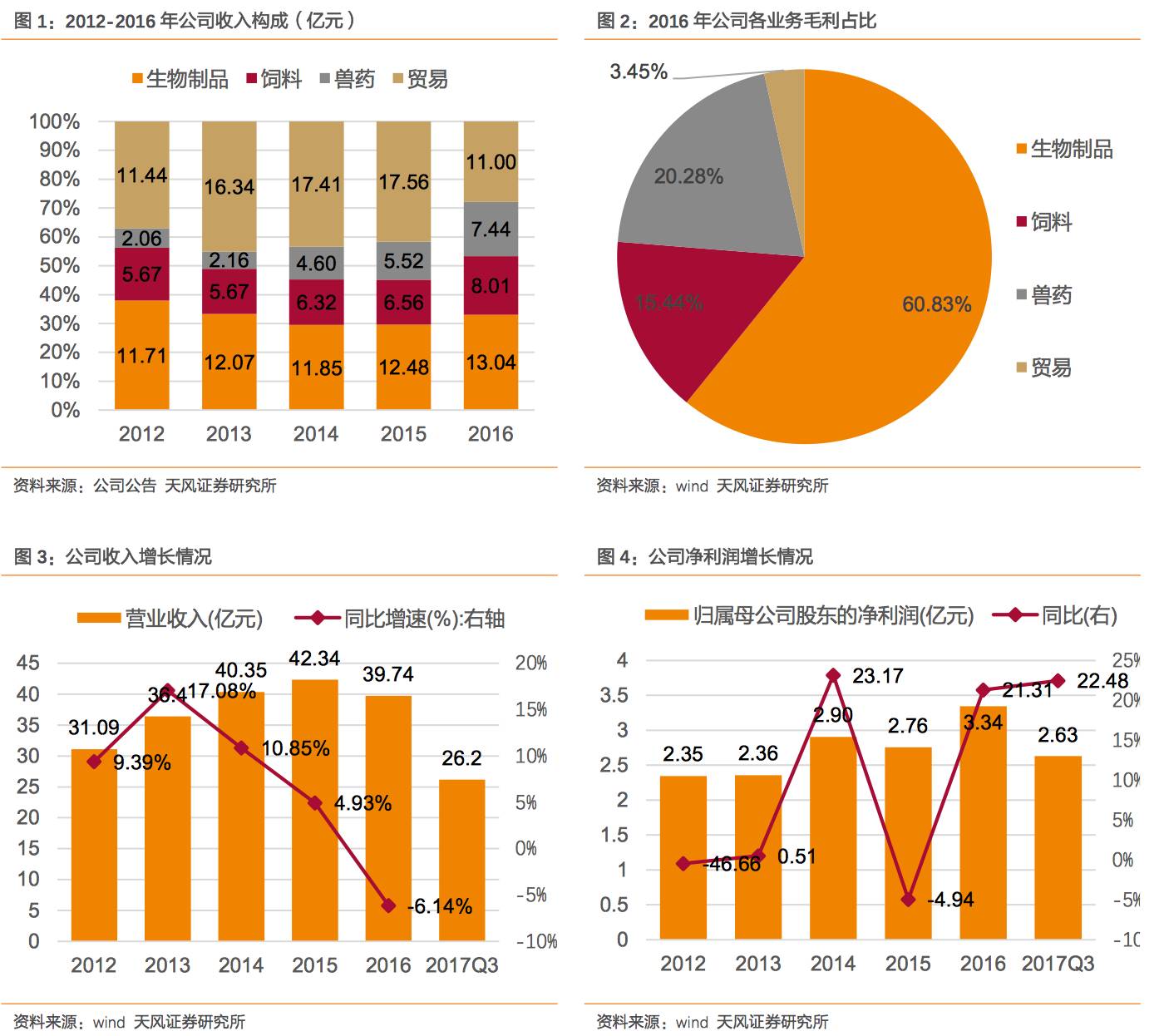

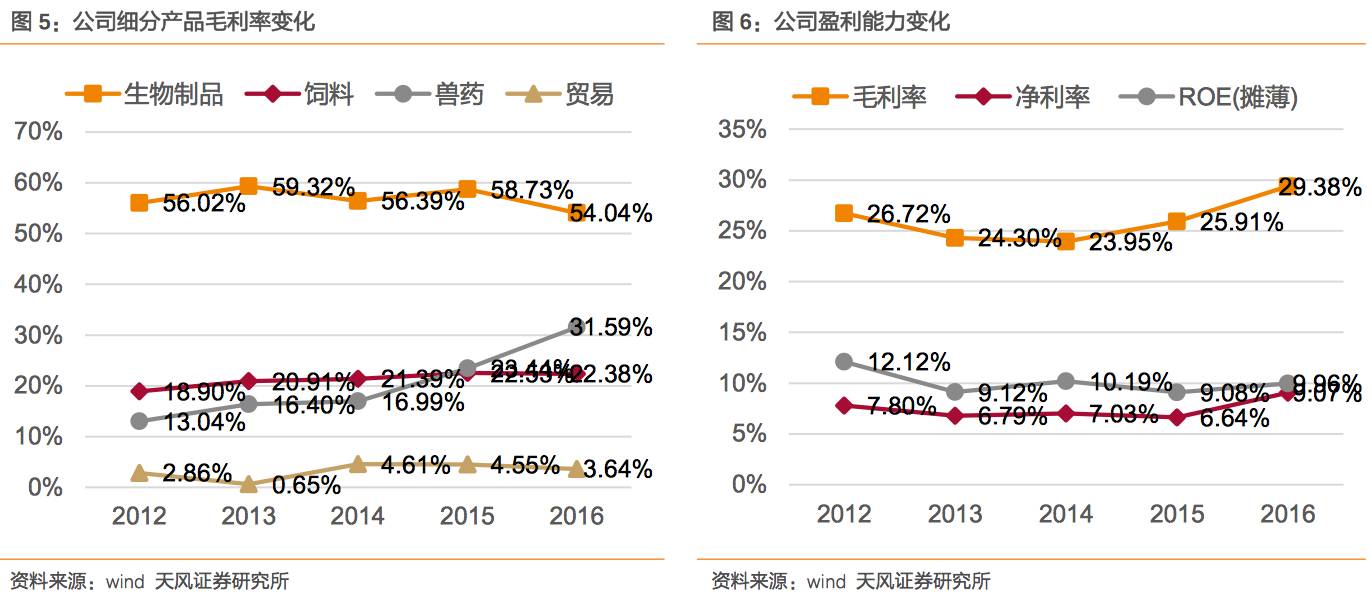

公司毛利主要由生物制品构成。2016年,公司生物制品、兽药、饲料、贸易毛利分别占比61%、20%、15%、4%。其中,兽药板块实现毛利2.35亿元,较2015年翻了近一倍,贡献了20%的毛利,主要原因是公司技术进步降低生产成本超过1000万元,丰富产品品类增加附加值,同时积极开发集团客户并与相关事业部进行协同营销。公司近5年总营业收入增长减慢,主要原因是公司主动缩减贸易业务量。2016年贸易板块实现营业收入11亿元,同比下降37%,占营业收入的比重从2013年的45%下降到28%。

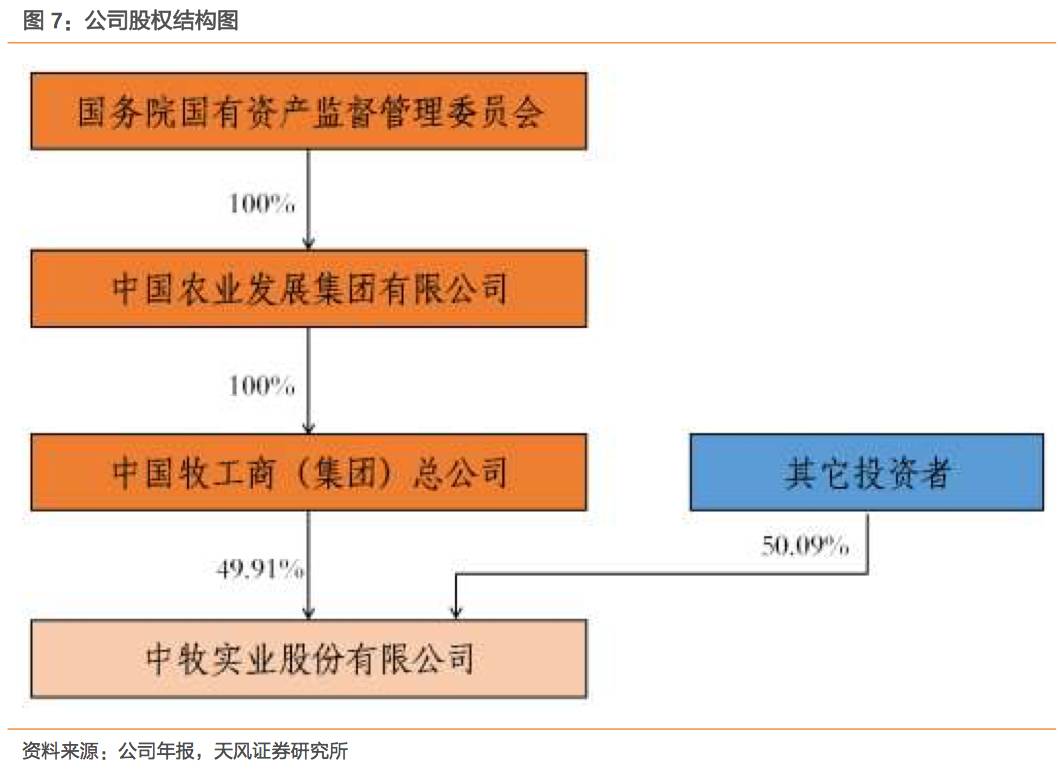

1.2. 公司股权结构:中农发集团为实际控制人

公司第一大股东为中国牧工商(集团)总公司,实际控制人为中国农业发展集团有限公司,中国农业发展集团有限公司是国务院国资委直接管理的唯一中央农业企业。公司旗下拥有2家生物制品企业、5家饲料企业、6家化药企业、1家批发零售企业、1家研发机构,形成以动物疫苗为主业,饲料、化药等多板块业务协同发展的格局。

2017年中国牧工商(集团)总公司首次将持股比例从51%以上下调至50%以下。我们认为,对于一家一直以来都是绝对控股的央企而言,从逐步释放控制权和拥有的子公司经营来看,此次国改其中背后的意义可能更为深远。

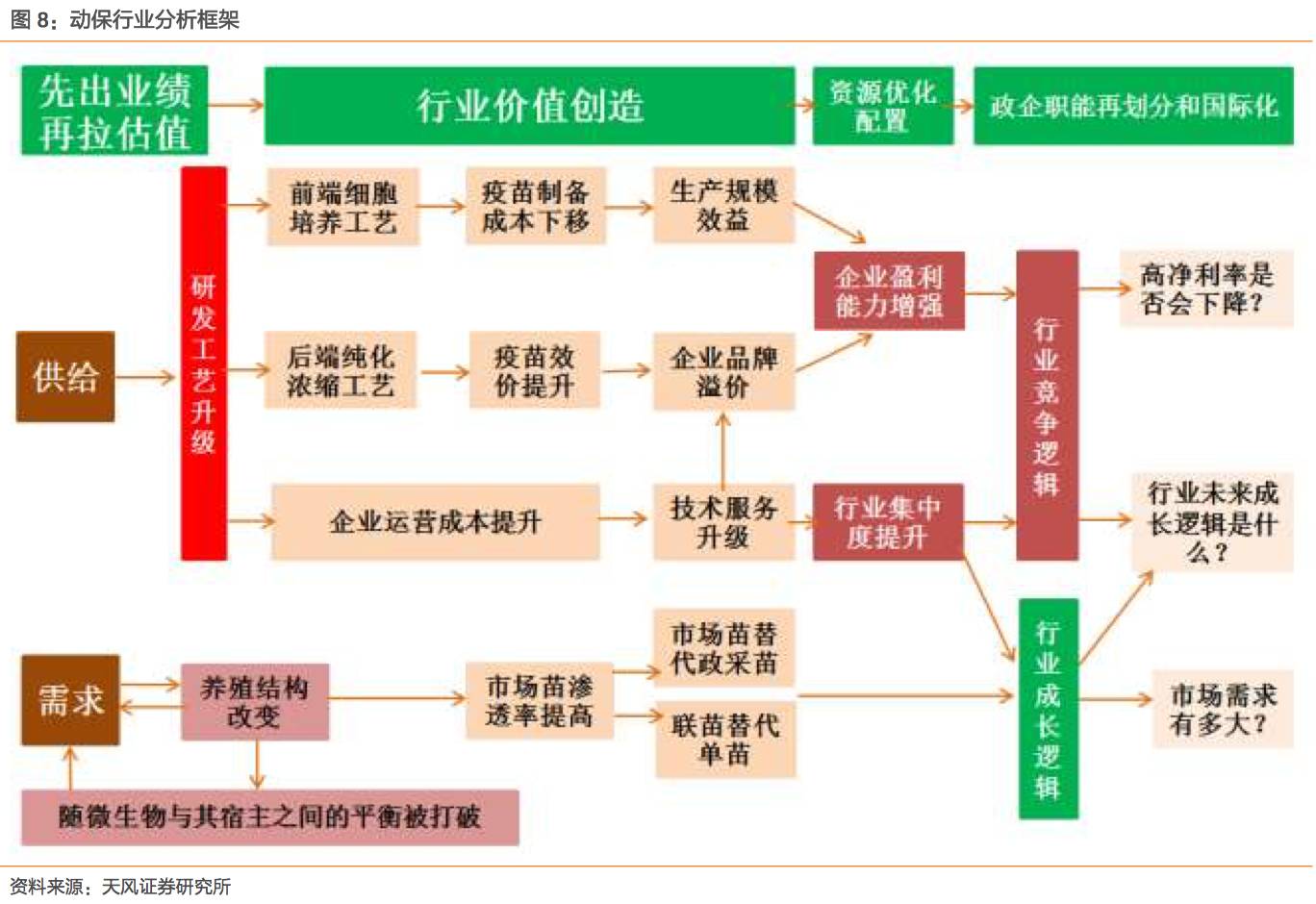

2. 动保行业的竞争逻辑和成长逻辑

规模效应与品牌溢价是行业竞争逻辑。

由细胞培养方式升级带来的规模效应大幅降低了疫苗生产成本,由疫苗效价提升带来的养殖经济效益提高产生了品牌溢价,两者共同决定了行业未来高利润率的基本属性。纵观国内动保行业发展历程,企业运营成本近年在显著提升,被出清或被并购是大多企业难逃的命运,这决定了行业未来高集中度的必然趋势。

市场化和国际化是行业成长逻辑。

第一,国内养殖规模化加速提高业绩预期。根据我们产业链上下游供需判断,预计我国生猪养殖百强企业未来三年出栏量占有率将由10%提升至30%,这是从需求的角度对企业业绩最直接的拉升。第二,国际化发展趋势提升长期估值水平。通过对国内动保行业发展趋势的演绎,我们认为产业将沿着从行业价值创造到资源配置优化最后到政企职能再划分和国际化,这是从供给的角度可以给优秀企业更高估值的理由。

未来动保行业“先出业绩再拉估值”。

由于在A股上市的几家动保公司成长属性大于行业周期属性,因此需要区别对待每家公司的业绩驱动力。长期看业绩确定性较高的公司尽管短期估值可能承压,一旦穿越行业洗牌周期,对比人药生产企业具备很强的估值优势。

2.1. 市场是创造出来的:养殖结构变迁+招采政策调整+进口替代加速

2.1.1. 养殖规模化加速拉动口蹄疫市场苗空间三年内翻倍

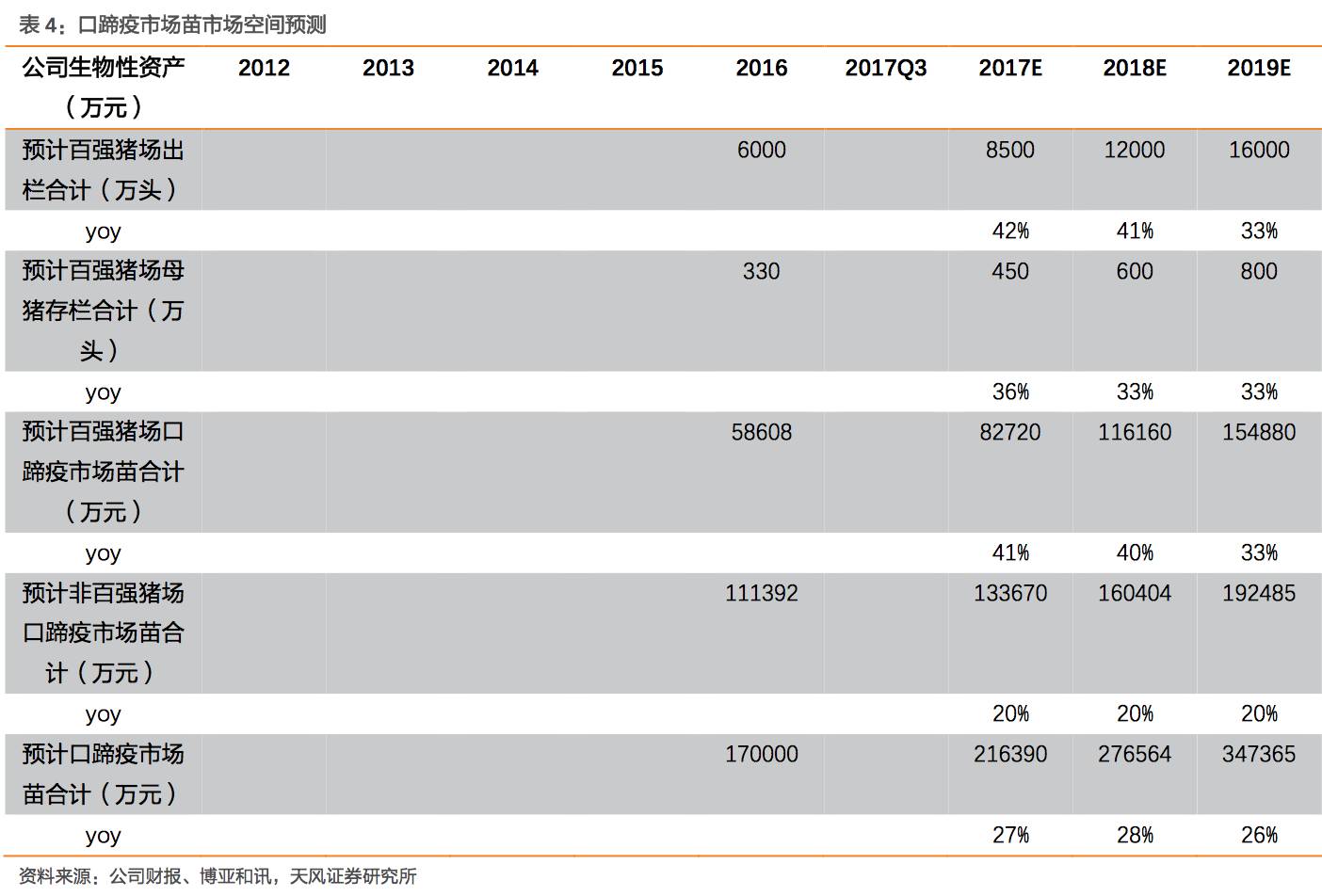

预计口蹄疫市场苗行业三年复合增速近30%,市场空间三年翻倍。

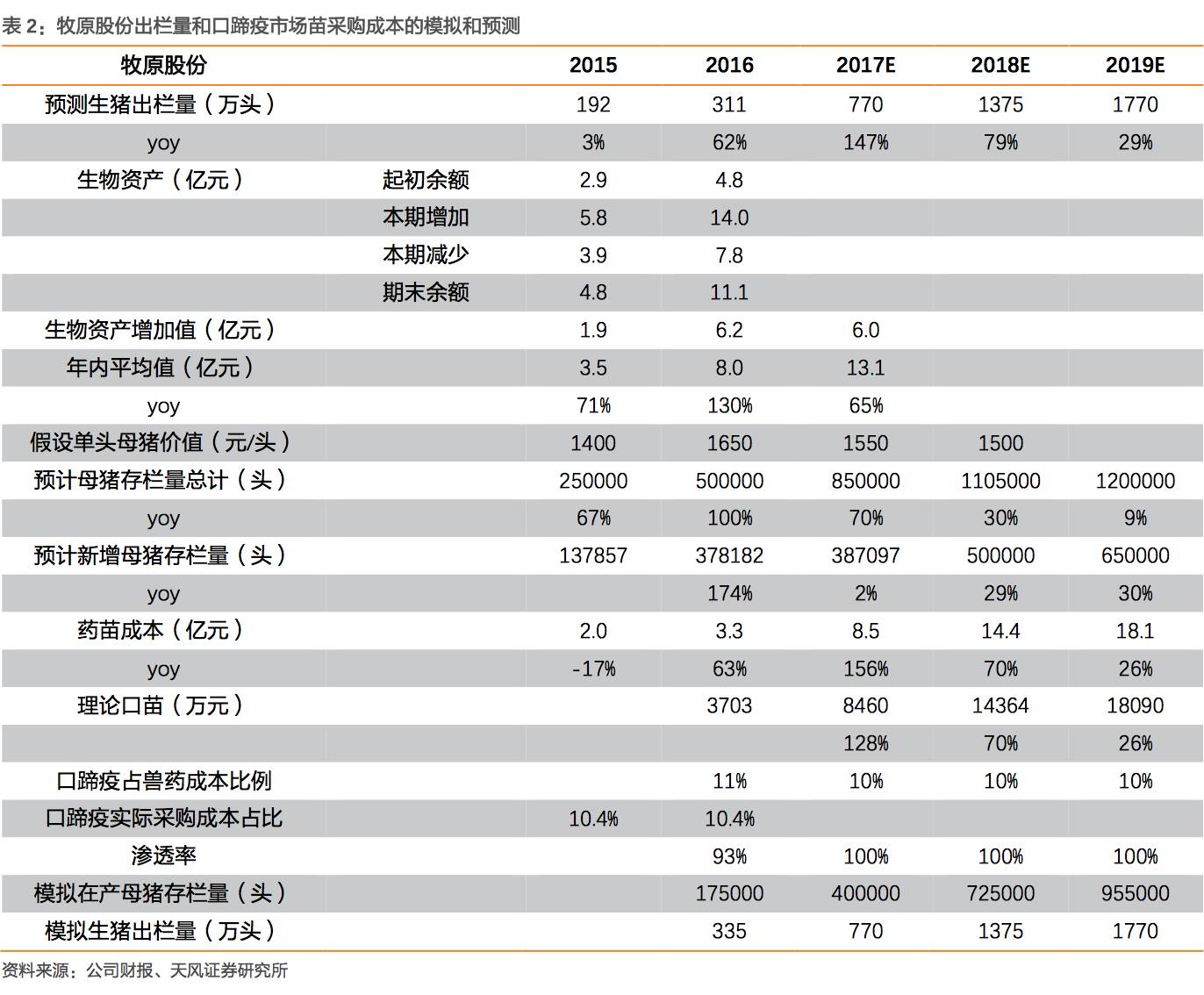

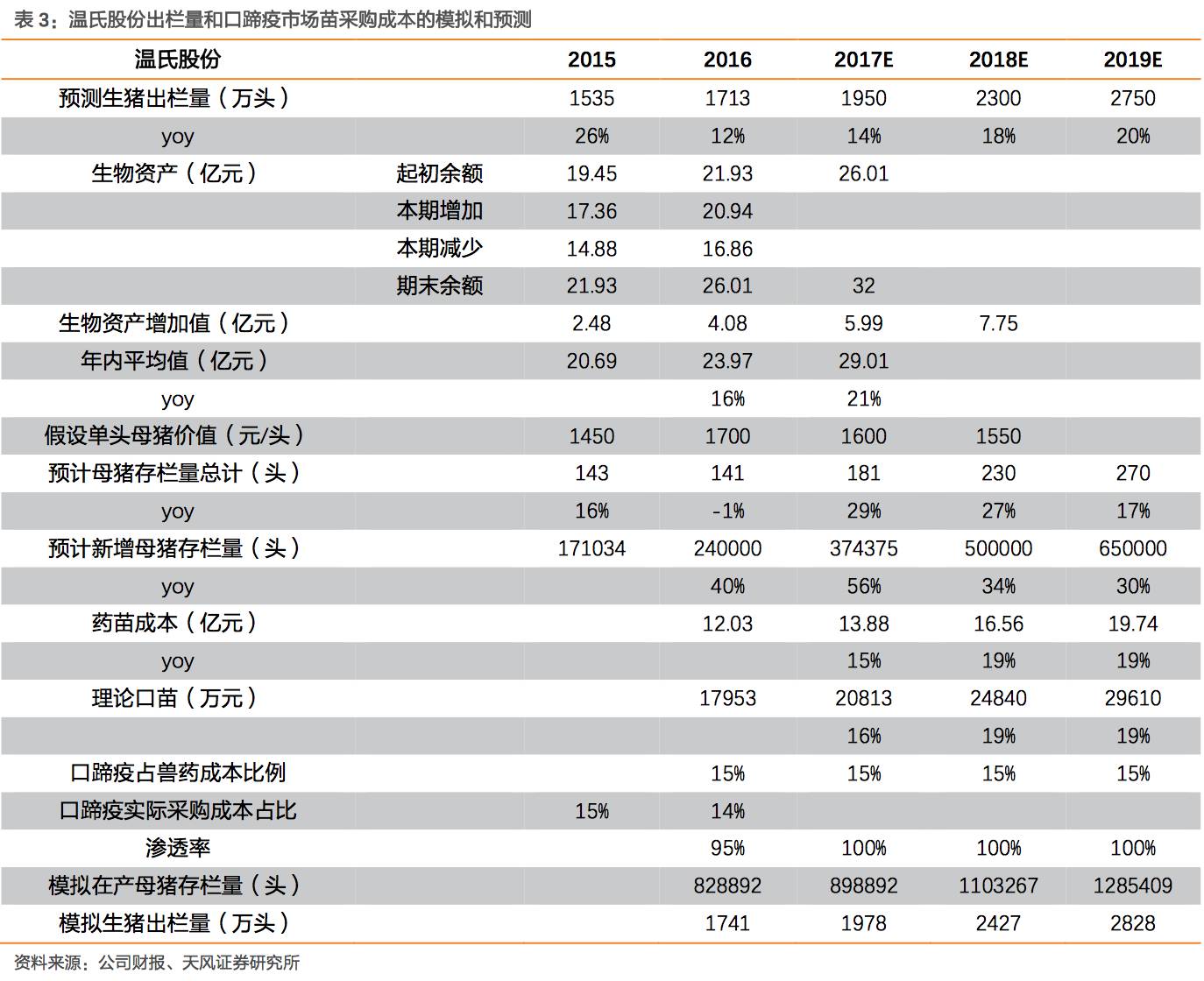

资本市场对未来口蹄疫市场苗市场空间最大的预期差源自对未来养殖规模化程度的看法。因此,我们认为有必要定量分析养殖企业未来产能扩张速度和不同规模养殖企业的口蹄疫市场苗渗透率。通过生物性资产、生猪出栏量、口蹄疫免疫方式、口蹄疫市场苗采购成本之间的相互验证。

温氏、牧原出栏量三年复合增速分别为17%和74%,口蹄疫市场苗采购量三年复合增速分别为18%和70%。

其它百强养殖企业口蹄疫市场苗渗透率有些略低于温氏和牧原,但未来出栏量增速多数高于温氏低于牧原。总体来说,前100大生猪养殖企业总出栏量三年复合增速达35%以上,口蹄疫市场苗复合增速27%,其渗透率平均达80%以上。

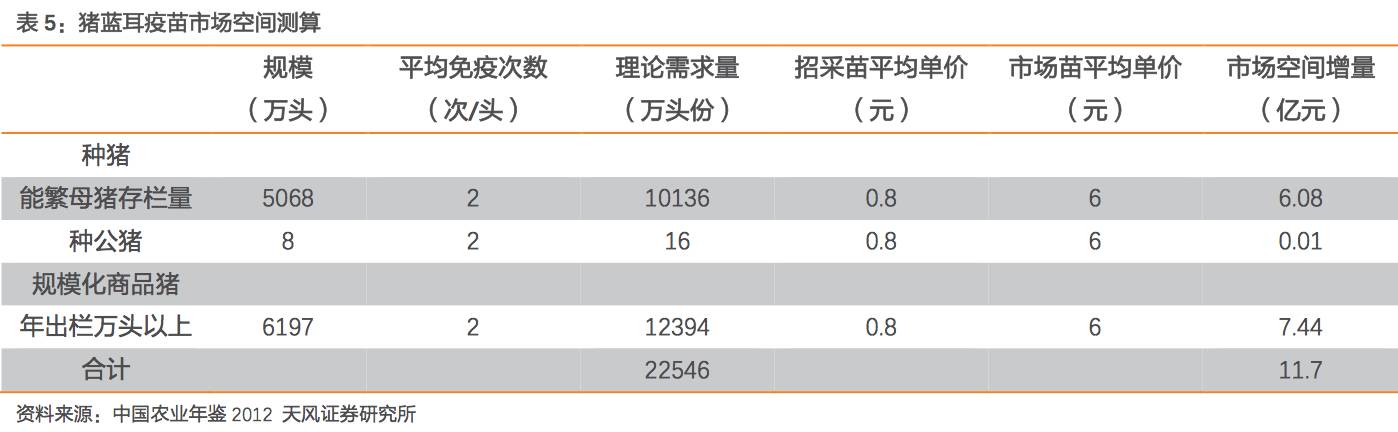

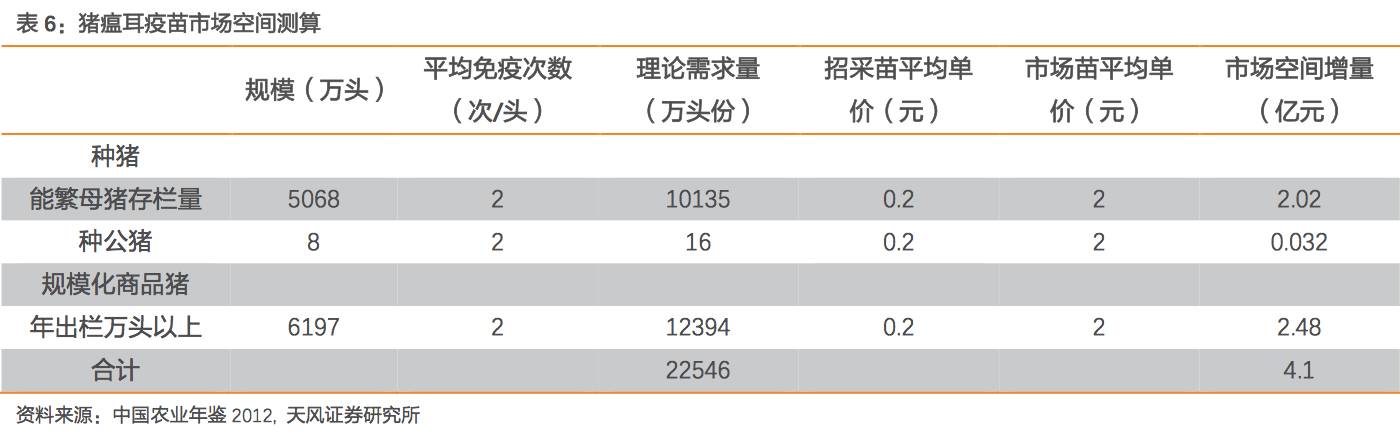

2.1.2. 政采退出释放猪瘟、蓝耳市场苗理论空间增量超15亿

猪瘟、蓝耳招采苗短期受政策影响销量增速可能大幅下降,但养殖户因毒株易变异和感染而对猪瘟、蓝耳疫苗存在防疫习惯和优质苗需求的提高,从长期来看市场苗空间有望打开。我们预计,猪瘟、蓝耳市场空间超15亿,未来更有可能以联苗产品形式存在。

从终端价格来看,猪瘟招采苗价格中枢在0.2元/头份,蓝耳招采苗价格中枢在0.8元/头份,而猪瘟招采苗价格中枢在2元/头份,蓝耳招采苗价格中枢在6元/头份,市场苗单价是招采苗的8-10倍左右,根据农业部对能繁母猪存栏量,我们保守预计猪瘟、蓝耳市场苗空间增量将达到15亿元以上。

计算公式:动物疫苗市场理论空间=畜禽出栏(存栏)量数据*平均防疫成本*免疫覆盖率

2.1.3. 国内高端市场苗将逐步替代进口市场苗,联苗最终占领市场

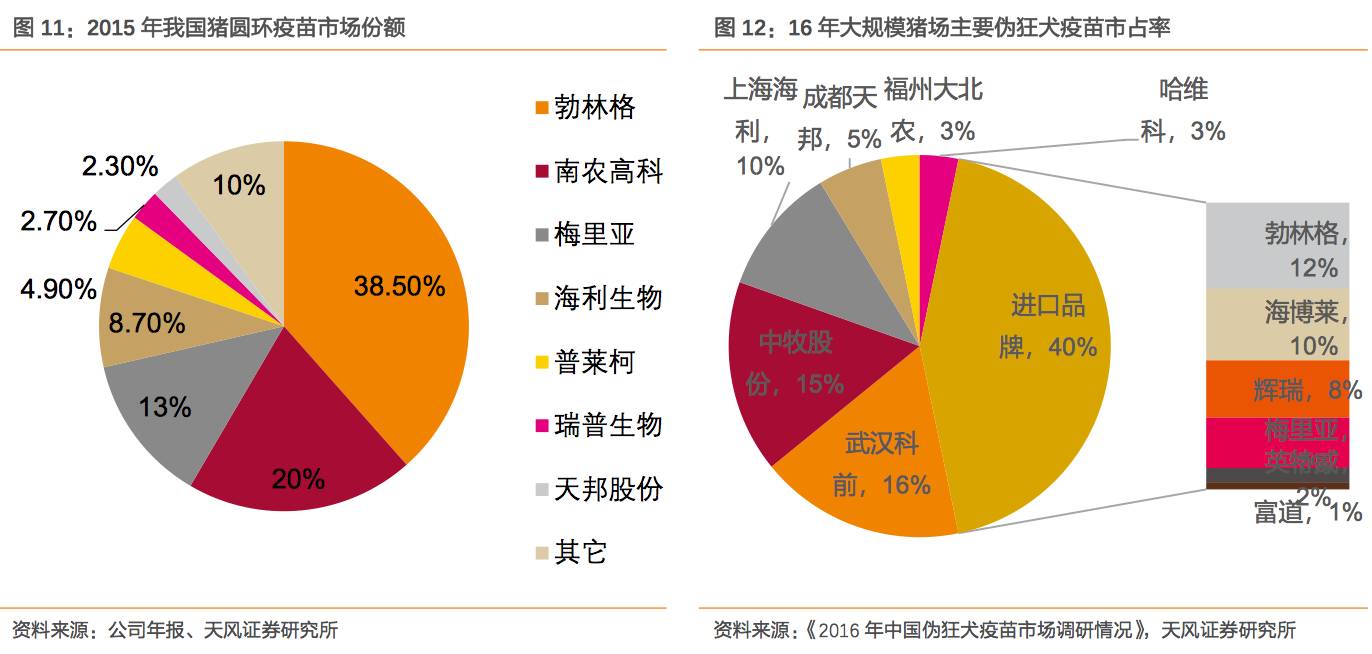

随着国内一批高效价的圆环产品上市后,大型养殖集团的陆续调整采购目录,国外勃林格市场份额在国内市场开始被替代。

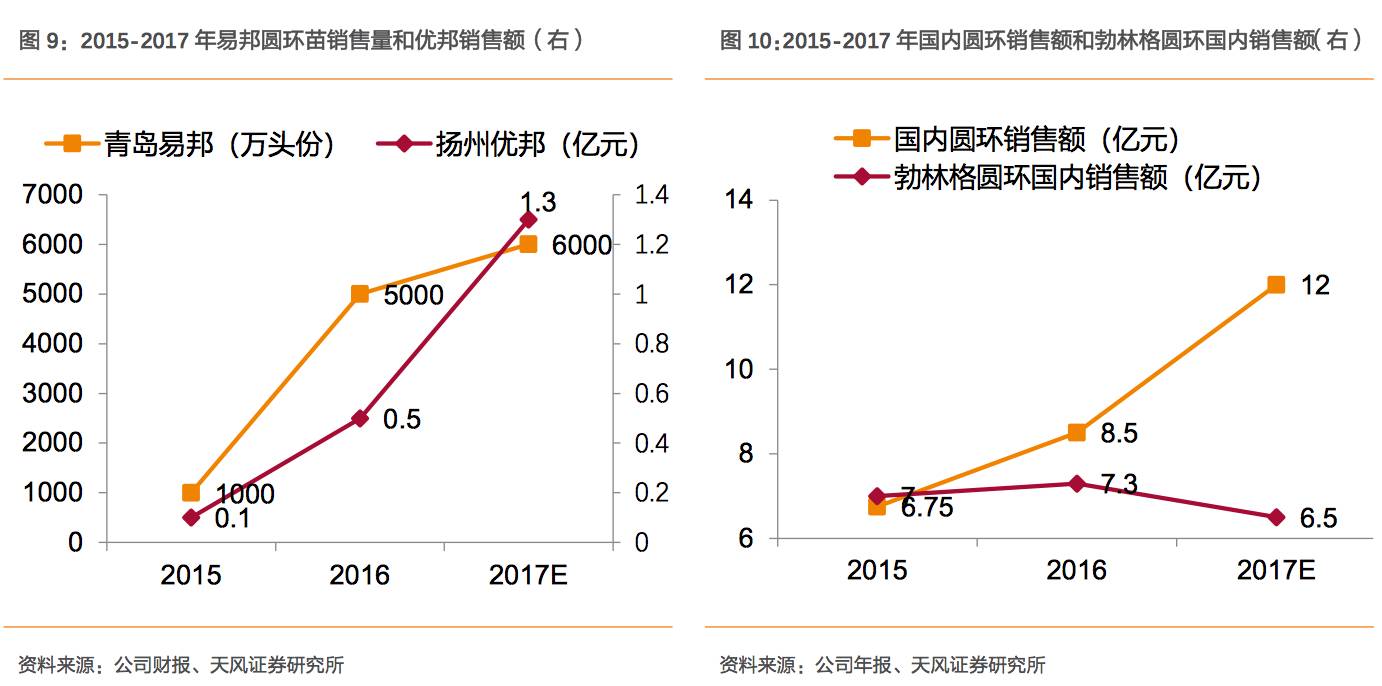

2010年国内爆发猪圆环疫病,2012年该苗有6亿市场规模,2016年该苗达到17亿市场规模,期间进口疫苗最高占国内市场份额的50%,其中勃林格圆环疫苗处于一只独大的局面,且价格较高。随着武汉中博、扬州优邦、金河佑本、普莱柯等国内高效价产品的上市,低端苗和进口苗开始加速被替代。预计2016年青岛易邦圆环苗销售5000万头份,同比暴增500%;预计2017年金宇优邦圆环苗销售2000万头份,同比暴增200%;2016年勃林格圆环苗国内销售7亿元,预计2017年市场份额有所下滑。

目前市场是产品品质和技术服务的综合竞争。

根据我们多次市场采样盲检结果,cap蛋白含量较高的是梅里亚、佑本、海利、优邦、勃林格、中博,完整病毒样粒子较高的是佑本;从养殖场应激反应来看,勃林格、梅里亚产品的应激效应较小,更重要的是技术服务做的非常到位。但从长期来看,本土作战的国内企业综合竞争力的边际改善将更为明显。

预计2017年武汉科前伪狂犬销售额6亿元左右,同比增长100%以上。

无论是新毒株问世还是新免疫方案推出,未来尽快控制甚至净化伪狂肯定会用到大量的疫苗。尽管我国的伪狂犬疫苗免疫率很高,但就目前进口品牌市场份额仍占40 %,未来潜在替代空间很大。

未来联苗有望实现进一步替代。

联苗对免疫成本的降低无疑会形成巨大的市场需求,但是鉴于目前国内兽药注册审批流程较长,企业暂时转向通过设计免疫方案实现混合免疫,但长期来看,在国家鼓励国内兽药企业创新的背景下,对于部分疫病的控制必将以联苗实现。

2.2. 工艺升级带来的规模效应提高了产品利润率

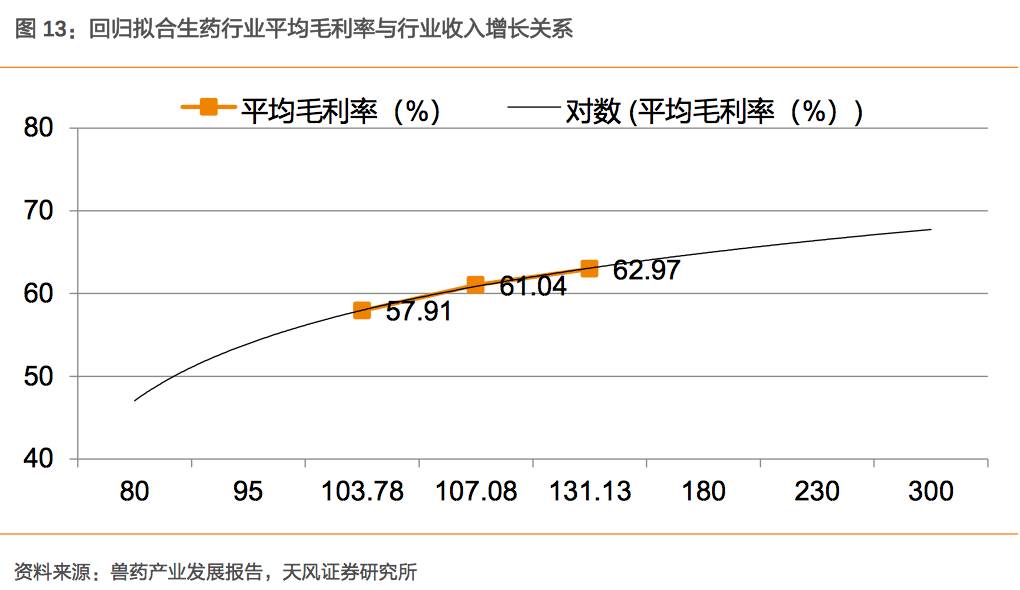

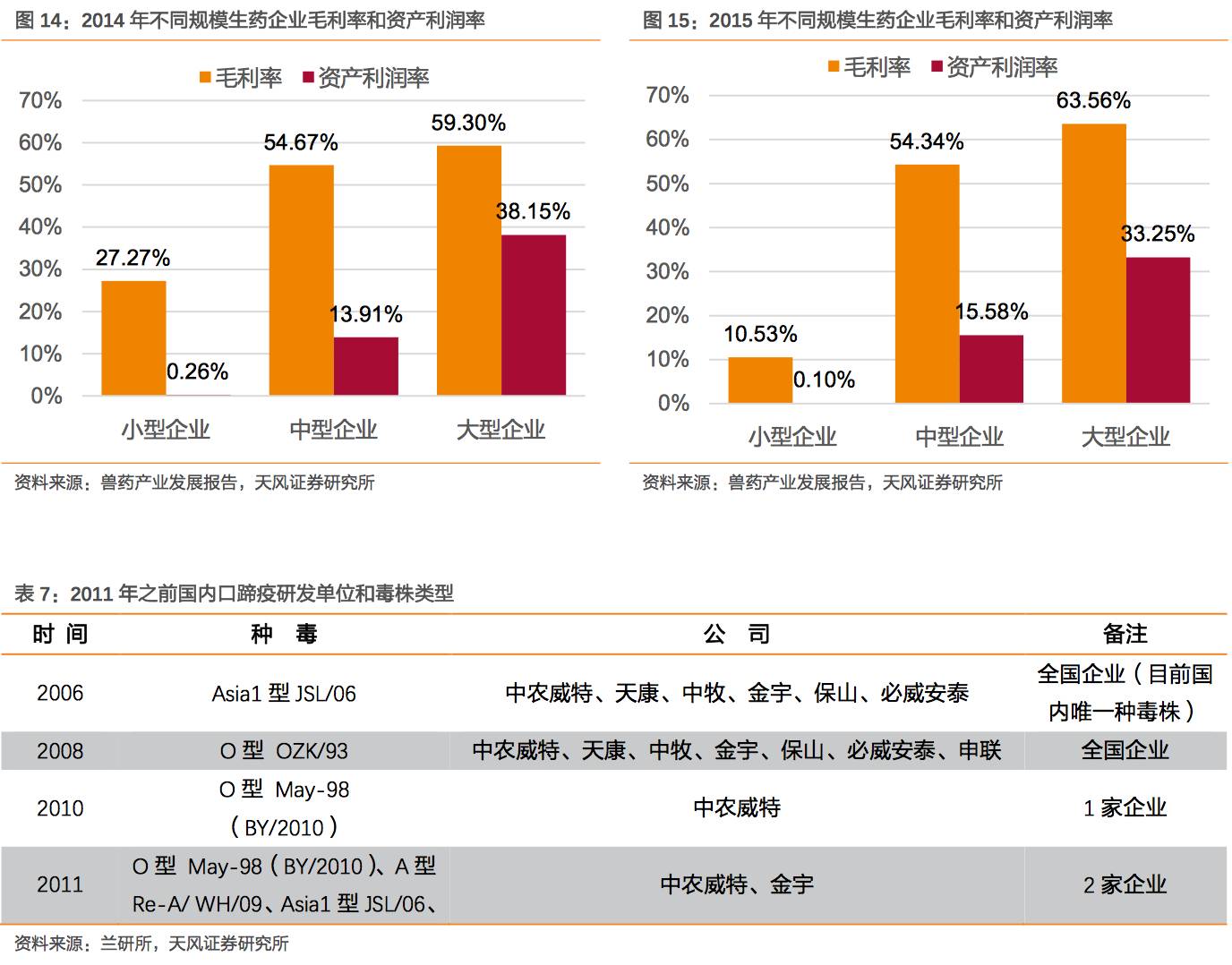

通过模拟回归的方法,动保行业收入规模与毛利率正相关,规模效应明显。

大企业毛利率扩大,小企业毛利率缩水。悬浮培养工艺是市场苗可以实现产业化的基础,虽然在硬件上已不是行业壁垒,但是在更广泛的应用和系统化的管理上仍需要时间积累才能不断纯熟的。

工艺升级背后是研发支持,总结来看研发投入主要沉淀在以下四点:毒株储备、团队协作、硬件设备、实验环境。以毒株储备为例,兰研所是国内口蹄疫研发最具权威也是病毒储备最丰富的机构,1999年派员去美国交流,现拥有世界上唯一的500余株口蹄疫毒株库。

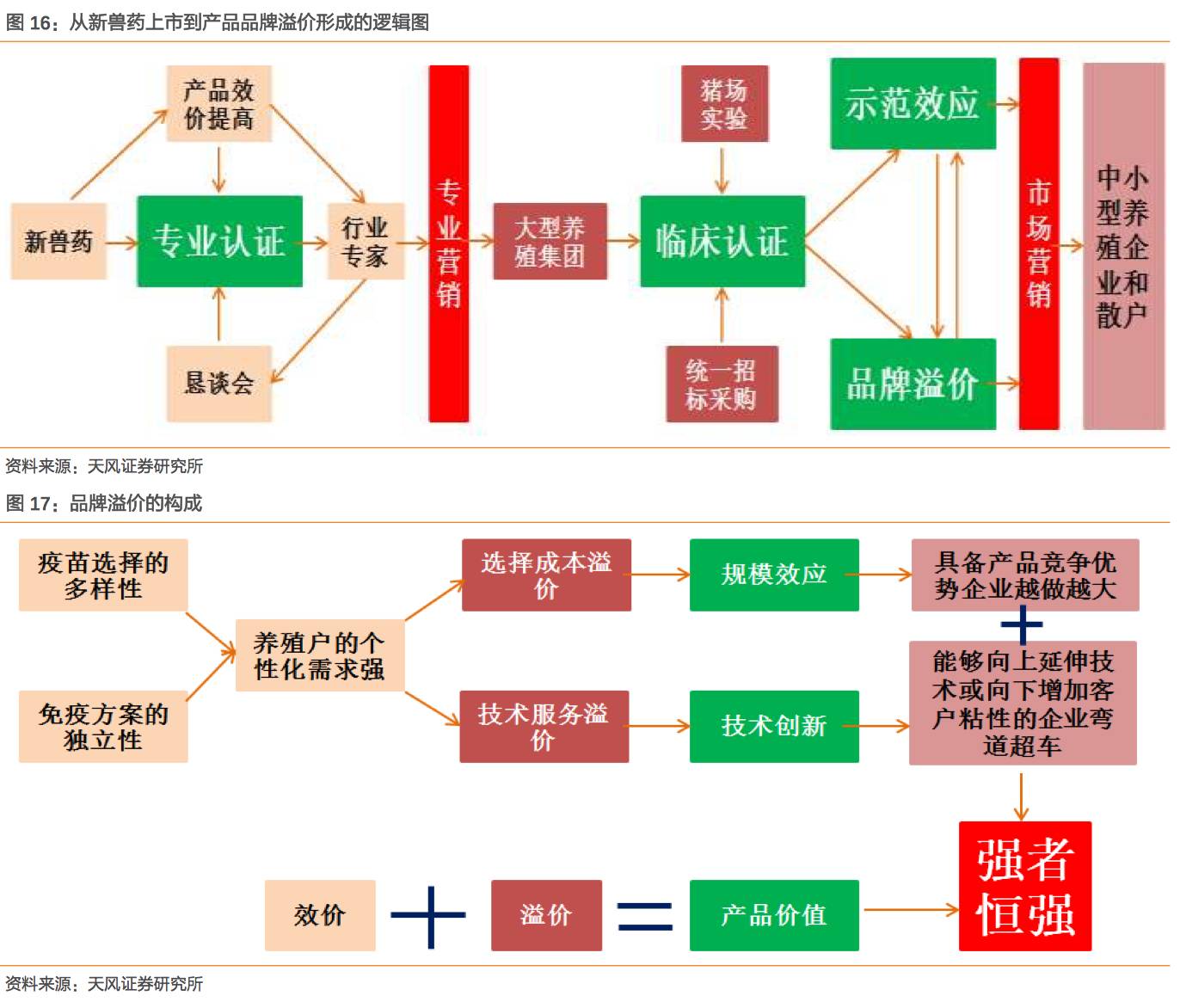

2.3. 效价提升带来的经济效益提高产生了品牌溢价

疫苗成本占比较低,价格需求弹性不大。

疫苗成本在生猪养殖成本中占比仅5-10%,其中温氏采购优势明显使得药苗成本仅占5%左右,牧原的药苗成本约10%,更重要的是,通过疫苗免疫降低发病率提高养殖效益,对于大型养殖集团而言,效价比价格更重要,而对于中小养殖户而言,由于不具备实验统计数据能力,示范效应和品牌溢价现象明显。

猪场疫情差异性较大,抗体整齐度不一,对服务的需求转嫁到对疫苗的依赖。

不同猪场不同疫病阳性率不同,潜在免疫难度加大,养殖户个性化免疫程序的需求转嫁成对高端疫苗的依赖和品牌溢价。

2.4. 国际化产业整合是行业发展大势趋

研发产品转化周期长。

目前,与科研院所进行项目合作开发是国内企业重要的研发模式之一。1)技术合作项目周期长,一般为期2至3年,合作方已获得《新兽药注册证书》的项目一般在1年左右。如果采用自主研发方式研发,企业研发成功取得《新兽药注册证书》后,为新产品申请生产批文所需时间仍超过3个月。2)工艺提升需要时间:新型佐剂和高效纯化抗原是研发重点,国内外动保企业的差距在此(疫苗品质与制造工艺有很大关系 )。

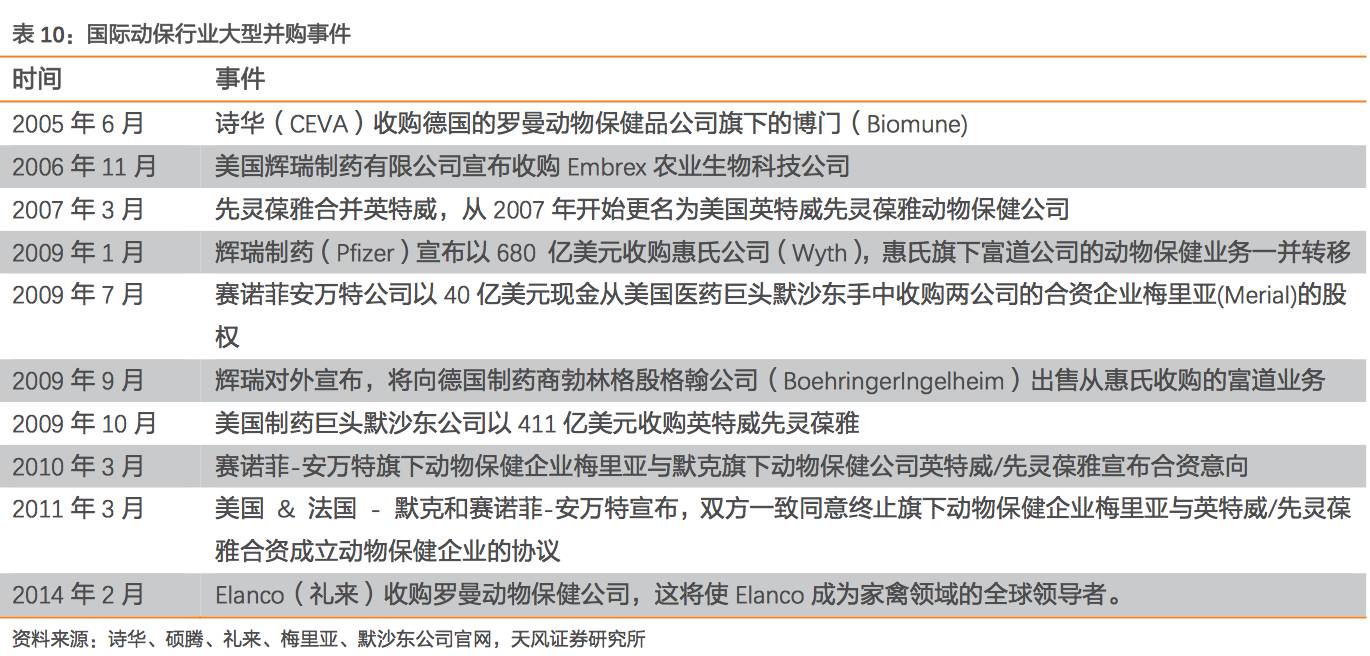

国外动保行业的发展历程表明,产业整合并购是企业成长的重要路径。

硕腾成长史表明:并购合作是硕腾成长中的重要主题,目标:整合优质研发资源,聚集优秀技术专家兽医团队,丰富公司产品线。当前国内外产业融合正当时:

-

当前国际动保龙头仍在进入产业并购整合。如Elanco(礼来)在过去5年间投入10亿美金,收购5个公司及拓展5个新领域,实现了年增长25%的成绩;2014年2月24日,Elanco宣布收购德国的Lohamnn SE(罗曼动物保健)公司,该公司为家禽疫苗供应的全球领导者,同时也销售各种饲料添加剂。这项收购的达成,将使Elanco成为家禽领域的全球领导者,巩固其疫苗的市场地位,拓宽其全球产品的供应品类,并显著增强Elanco公司的疫苗制造能力。

-

国际动保龙头加快进入中国,如法国诗华与金宇集团的产品合作、美国礼来战略投资中国动保等(用研发工艺换市场)。

-

动物疫苗属于生物安全范畴。十八大以来,国家高度重视各种安全。预计未来在动物疫苗研发生产中,民族企业将起主导作用。

未来行业发展趋势总结:第一,国内养殖规模化加速提高公司业绩预期。

根据我们产业链上下游供需判断,我国生猪养殖百强企业未来三年出栏量占有率将由10%提升至30%,这是从需求的角度对企业业绩最直接的拉升。

第二,国际化发展趋势提升长期估值水平。

通过对国内动保行业发展趋势的演绎,我们认为产业将沿着从行业价值创造到资源配置优化最后到政企职能再划分和国际化,这是从供给的角度可以给优秀企业更高估值的理由。

3. 动保央经营拐点已然到来

3.1. 研发实力领先,内外联合可期

公司的研发机构属于国家认定企业技术中心,拥有农业部重点实验室1个(兽用生物制品与化学药品)、北京市工程技术中心1个,建有博士后流动站分站。持续的研发投入、雄厚的研发基础以及公司先进的生产设施,使中牧具备市场领先的研发实力。公司是国内掌握猪口蹄疫合成肽关键技术的三家企业之一,未来计划开发口蹄疫、猪圆环病毒病、猪伪狂犬病等大家畜相关疫苗品种,并继续开展悬浮培养工艺优化项目。

2016年公司共引进新产品12个,获得新兽药证书9个,26个新兽药批准文号,申请专利受理43件,获得专利授权25件,获得泰万菌素提取、海南霉素生产、截短侧耳素生产等3项新工艺;实施北京市重大科技专项1项,执行863计划专项2项,反向遗传、悬浮培养、病原分离鉴定等技术平台建设也取得明显进步。江西厂研发质检中心项目、保山厂口蹄疫悬浮培养灭活疫苗生产车间通过GMP验收;黄冈厂、南药顺利通过GMP复验;胜利生物顺利通过“质量管理、安全管理、环境管理”三体系认证。

2017年,公司与口蹄疫(兰兽研)、禽流感(哈兽研)两家国家级科研单位达成战略合作伙伴关系,将在开展新产品、新技术开发、研发资源共享和科技人才培养等方面全面合作。我们预计2018年起,公司将加速国际化战略,继续推进产品、技术、研发、渠道等方面的升级。

3.2. 口蹄疫市场苗技改完成产能释放有望爆发

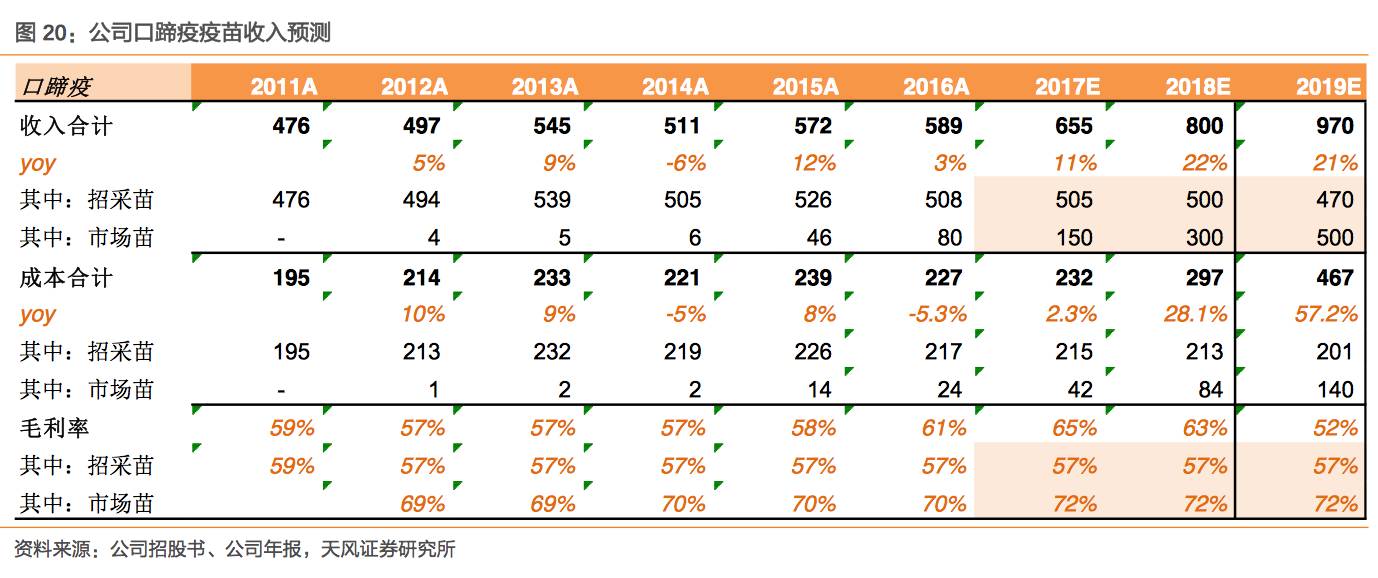

老品牌优势助力市场苗推广。

公司是国内最大的老牌动保生产企业,口蹄疫疫苗市场份额达15%-20%,其中市场苗5%左右,招采苗25%左右,招采苗市占率第一。公司口蹄疫产品包括,猪口蹄疫O型灭活疫苗、O-I二价灭活疫苗、O-I-A三价灭活疫苗、O型合成肽疫苗,公司多年的积累已具备一定品牌优势。

口蹄疫市场苗产能瓶颈打开。

公司近年来发展一直受制于产能不足,生产排产紧张,影响销售规模的扩大。2013年公司通过定向增发募集资金对原有生产线进行技术改造和扩建,2016年项目的逐步投产,口蹄疫疫苗产能扩大50%以上,非口蹄疫疫苗产能扩大20%以上。

口蹄疫市场苗效价大幅提升。

2017年下半年,新进入如温氏、牧原、正邦、天邦等大型养殖企业采购目录,另有多家大型养殖企业正在实验,产业认可度呈加速之势。我们预计公司17/18/19年口蹄疫市场苗收入分别为1.5亿/3亿/5亿,增速分别为100%/100%/66%。

3.3. 新技术升级老产品,非口疫苗有望爆发

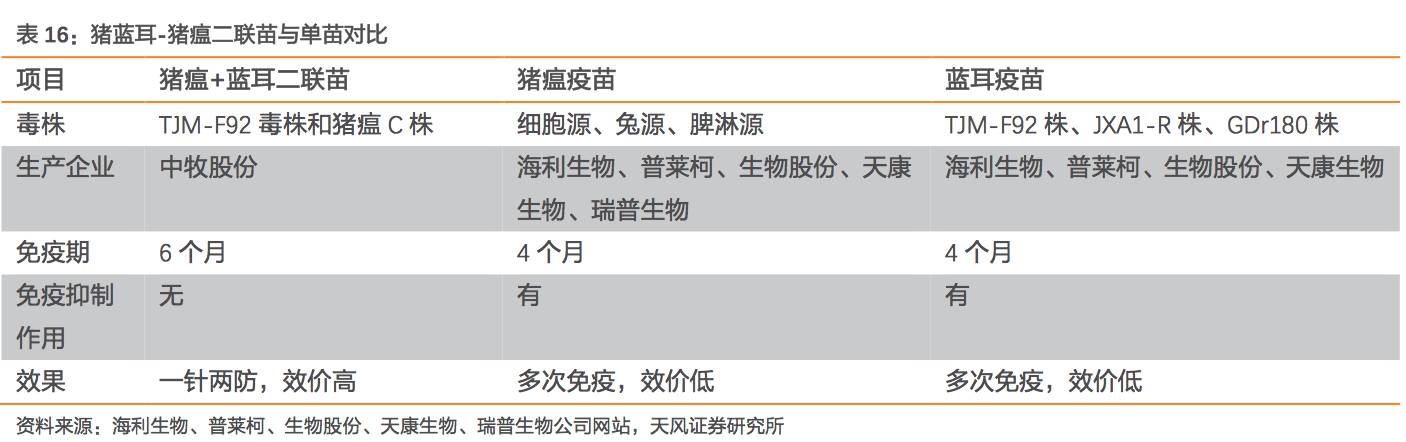

猪瘟-蓝耳二联苗仍需一段较长的过程教育市场。

猪瘟经历多年来的强制免疫,发病率已经很低,蓝耳灭活苗效果不佳,而活苗安全性差,导致优质苗少与差异性小并存。但实际上蓝耳、猪瘟均为养殖户重点防疫疫病,并且只能单独免疫。公司猪瘟-蓝耳二联苗突破了前期技术壁垒,产品免疫期限长达6个月,并且没有免疫抑制作用,能做到一针两防。

我们认为,该产品未来具备较高的市场需求,但也需要通过较长时间的市场教育。

其它猪用市场苗同样值得期待。

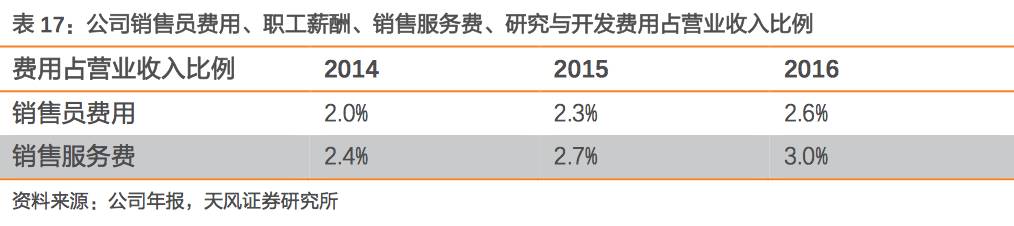

一方面,不断丰富产品线,并积极研发新产品;另一方面,提高产品营销队伍力量,积极向中、小养殖企业渗透,16年公司成立生物制品事业部,从人员、业务到机构进行整合和调整,组建专业销售团队,使得公司销售员费用、职工薪酬、销售服务费、研究与开发费用占营业收入比例逐年提高,而降低了办公费、广告费用。预计17年及以后将推出胃肠炎+腹泄二联苗等其它猪用市场苗收入也将高速增长。

我们预计,公司非口蹄疫猪用市场苗将复制口蹄疫市场苗升级的成功经验,其中胃肠炎-腹泻二联苗、伪狂犬疫苗等产品有望率先实现爆发,预计这两款产品17/18/19年总收入有望达0.4/0.8/1.2亿元,18/19年同比增速达100%/50%,其中17年胃肠炎-腹泻二联苗7月上市仅销售半年。

4. 贸易业务收缩,饲料、兽药加速增长

4.1. 饲料:收入有望保持稳定增长

饲料行业集中度提升,销量增速重回两位数。

2014年平均每家饲料企业产量7万吨,行业仍是小散企业多、竞争激烈的格局,我们认为,饲料行业的后周期属性体现在两个方面,一是集中度提升滞后与养殖业并且提升空间巨大,17年饲料行业变化将类似与15年环保对养殖业的变革;二是销量的提高滞后于生猪出栏量的升高,但跟踪指标和催化剂由能繁母猪存栏(生产力数量)切换到PSY(生产力效率)。我们保守计算,17年能繁母猪存栏上升2%,PSY提高8%,生猪出栏量增速将提高10%,18年养殖结构继续升级。