作者赵建,西泽研究院院长,济南大学商学院教授。

刚性兑付下,生长出一批体量庞大但服务经济高质量发展能力不足的

“

金融巨婴

”

。金融改革滞后,信用体系

“

大锅饭

”

,银行和地方政府竞相滥用国家信用是问题的根本原因。要解决问题,首先要理解信用体系的多米诺骨牌结构及其脆弱性,从财政体制改革入手解决金融问题。因此,金融供给侧改革的成效,关键还是要看财政供给侧改革。本文将分上、下两篇具体探讨。

目录

上篇:

一、打破刚兑与金融供给侧改革

二、多米诺骨牌结构与局部拆弹的风险

三、信息、信念与信用市场的风险板结

下篇:

四、周期尽头:当经济下行,抵押品衰竭,资本品价格不再上涨

五、解决思路:管住增量+置换存量+加强问责+财政改制,培育“投行+资本市场”双支柱体系

前期回顾:

将破的刚兑:成因、原理与解决路径(上篇)

四、周期尽头:当经济下行,抵押品衰竭,资本品价格不再上涨

下一步如何演进?为何现在暴雷的越来越多,几乎走在失控的边缘。根本原因之一是,我们当前处于信用周期的末端,这本是无法反抗的宿命。有形之手只能暂时扭曲或拖延,但无法真正的改变与平滑。当有形的抵押品穷尽,经济下行使得內源补充资本的力量衰竭,有形之手只能依靠更高层级的政府和国家来创造信用以弥补货币和融资缺口。这个信用固然强大,但很容易引发超调和滥用

——

都想占国家的便宜。

回头来看,一个二十年的信用周期,始于上个世纪九十年代末的银行技术性破产和不良资产剥离,银行轻装上阵信用涅槃新生,加上纷纷上市并引入战略投资者,一个强劲的信用周期开始形成。再加上加入

WTO

全球化和房地产大潮,形成了经济周期和信用周期的正向反馈,即

经济周期为信用周期提供了不断增长的第一和第二还款来源,信用周期也为更快的经济增长插上了杠杆这一利器

。

变化发生在

2009

年,突入其来的美国次贷危机对中国经济产生了巨大的冲击,经济增长率悬崖式下跌,失业率大幅上升。同时深圳等地断供潮开始出现,信用周期也受到了冲击。在紧急关口,四万亿应运而生,同时喊出

“

信心比黄金更重要

”的口号

。信心是企业家投资和居民消费的前提,没有信心,对前景悲观,就只有资产和财富转移和货币窖藏。

这是用人为赝造的信用周期来拯救快速下滑的经济周期,次贷危机后美国带领各国都这么干。对中国来说,这四万亿有很大一部分加在了民企和小微企业,民生和包商银行当初打的都是这个牌。结果不到三年

——

一个小型的借款周期

——

的时间,到

2012

年民企的信用风险全面爆发,钢贸,中小等贷款一片狼藉,联保贷集群贷等模式破产。于是

2012

年后杠杆开始一窝蜂的挤到政府平台和房地产上。监管禁止也没用,同业和影子银行出现,为新一轮危险的信用扩张遮掩。

2015

年又是一个坎,美联储已经停止放水,加息开始;国内股汇腥风血雨。到

2016

年,针对影子银行的严监管终于开始,金融去杠杆也启动。然而付出巨大代价用时三年去了三个百分点的宏观杠杆率,今年一个季度就基本加了回来。四时行焉,大道行焉,金融生态难逆,信用周期也在按照自己的规律运行,逆向的人为扰动,只会累积更大的风险。

周期尽头的拐点在哪里?根据信用生成的微观机理,从信用风险管理的三个还款来源来看,可能要观测三个指标,一是普遍的企业利润下滑,这决定着

第一还款来源

逐步衰竭;二是杠杆率水平过高和资产价格疲软,这决定着

第二还款来源

抵押品的穷尽;三是筹资性现金流活动,过去依靠央妈放水加影子银行通道的机制在金融反腐的压力下越来越难,

第三还款来源

,似乎除了央妈,内生的货币创造越来越难。

这三大还款来源的拐点,决定着信用周期的拐点。这是最近几年信用荒加剧、违约潮频发、拆了东墙补西墙的直接原因。至于深层次的根源,涉及到宏观资产负债不平衡以及种种体制性双轨制问题。

一个典型的表现是,银行资产端是软约束的,为了刚兑可以不断展期挂账债转股;但在负债端是硬约束的,因为居民和机构的存款和理财到期需要按时全额支付。

这种错配的结果只有一个:越来越严重的流动性问题。

而最核心的指标只有一个:

财政

。刚兑,还是因为有钱,但当财政自身吃紧兜不住的时候,甩包袱是不得不的选择。事实上,这是决定所有制度变迁的关键。

五、解决思路:管住增量+置换存量+加强问责+财政改制,培育“投行+资本市场”双支柱体系

打破刚兑,政府一直在努力

。最远可以追溯到十年前。而具有标志性意义的文件可以认为有三个:

2014

年的

43

号文,

2017

年的资管新规,今年出台不久的政府投资条例。这些文件的目的就聚焦在一个,划清财政和金融的区别,谁家的孩子谁抱走,施行终身问责,坚决杜绝

“

任期套利

”

。但是现实的效果并不理想。

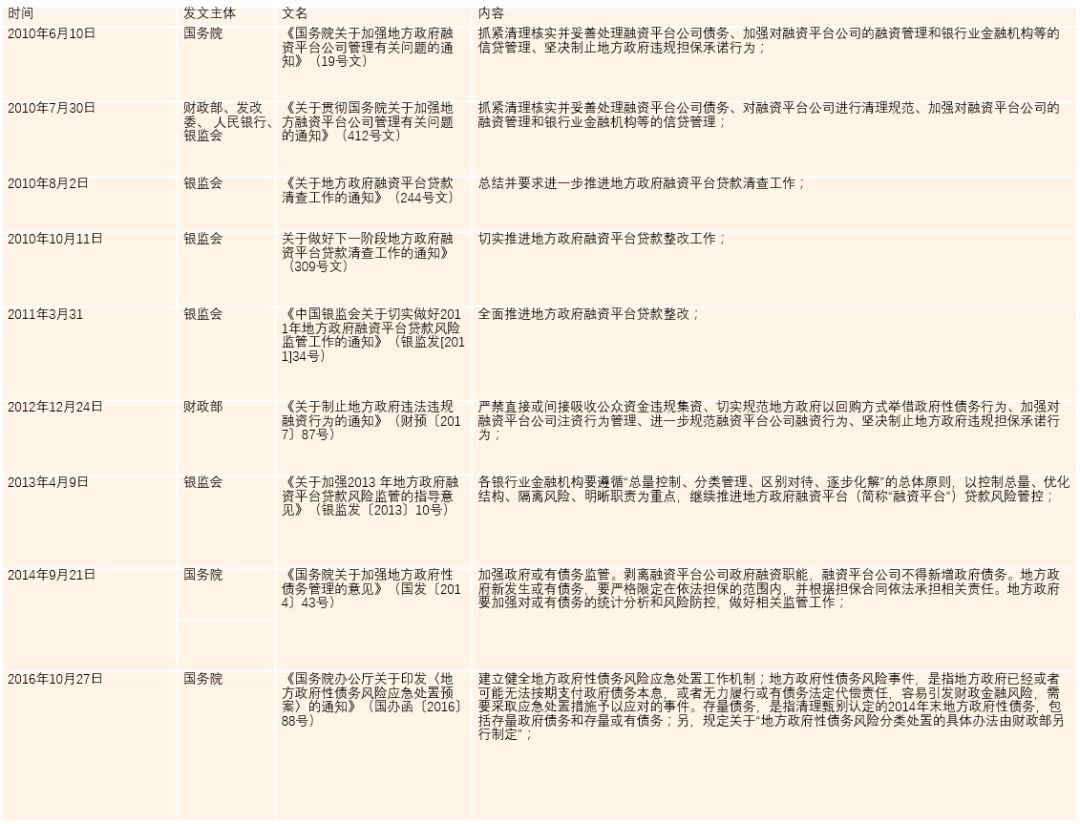

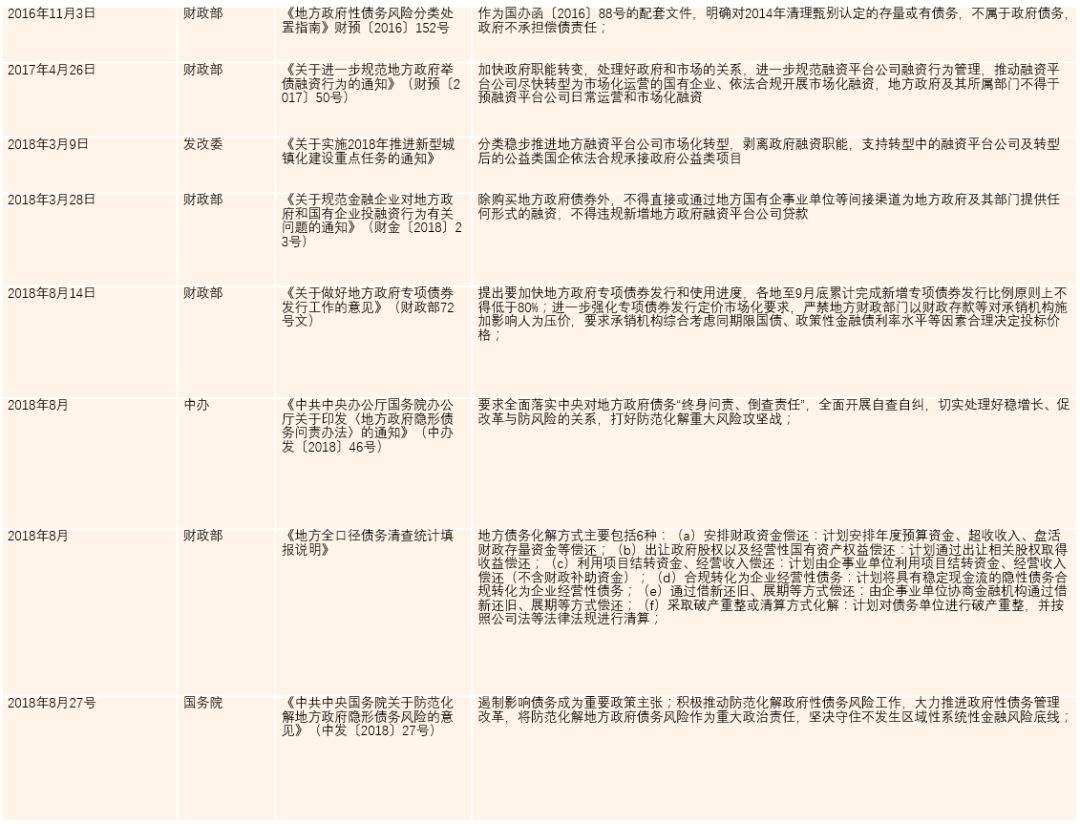

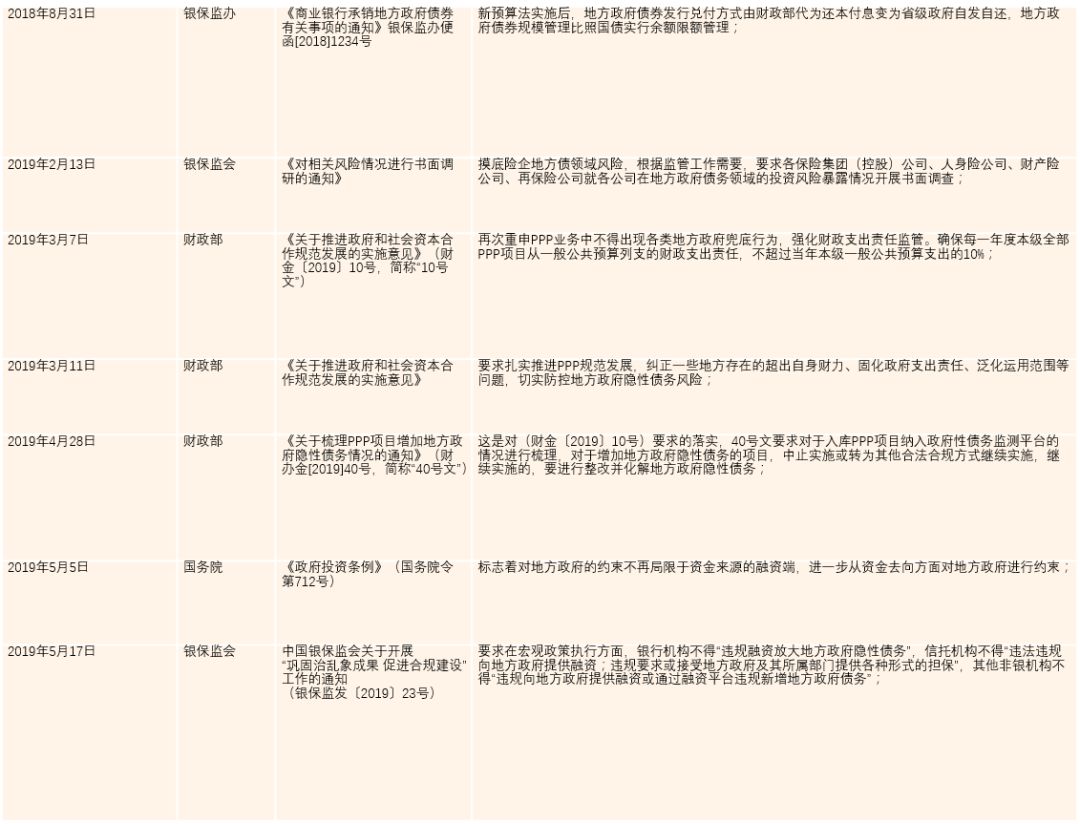

政府及监管机构关于打破刚兑的相关文件

来源:西泽研究院整理

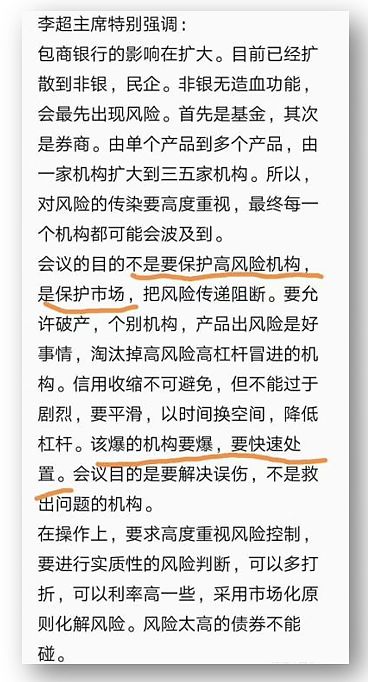

而近期证监会副主席李超在陆家嘴论坛上,也表达了打破刚兑的决心。然而破刚兑的难度和复杂程度依然可能超出想象。打破刚兑,

本质上就是信用周期的软着陆,只有信用周期软着陆了,经济周期才能软着陆

。从技术上来看就是,财政金融体系能否承受突然上升的信用利差和结构性的流动性危机。

来源:天涯社区

要顺利推进这一切,需要正确处理好三大关系。

一是政府和市场的关系

,拆弹的关键时刻肯定要以政府为主,但对市场产生正确的预期,防止动态博弈下的迭代套利。

二是存量和增量的关系

,做好新老划断,防止存量抛售和暴雷,对新发增量必须界定好风险。

三是局部和整体的关系

,在交叉互持、预期共振和业务及信用同质的环境里,简单粗暴的点爆破很难避免形成面的恐慌。因此,必须做好预期管理,在以市场化为基础的前提下进行窗口指导。

具体操作分为短期、中期和长期三个层面:

短期层面

上,救急不救穷。关键是稳住存量,出现问题后要果断救急。救助可以,但是一定要查清责任,严肃法纪,继续推进金融和财政反腐。更重要的是

做好数据前瞻性预警和压力测试

,将危险消灭在萌芽之中,防患于未然。因此,必须做好数据的实时报送和监测工作,防止假数据和注水数据的蒙蔽。构建预警指标,提前将问题严重的机构纳入

“

急诊室

”

,处于危机边缘的要放入

“

重症室

”

进行特殊处理,防止恐慌性病毒蔓延。做好

应急预案,

提前储备好危机处理的工具包。建立中小金融机构救助基金等等。做的这一切工作都要公布于众,以在金融机构和投资者间形成健康的预期。

中期层面

上,资产负债表大清洗。要稳步推进金融供给侧改革,管住增量,杜绝金融机构绑架国家信用套利的动机,让新增信贷脱离刚兑的显性和隐形承诺。加快存量置换工作,让隐形债务浮出水面,影子金融阳光化。

风险并不可怕,可怕的是未知的未知

。存量置换的目的一是发现未知的未知,二是将责任不清风险不明的债务清洗出来,置换成有预算约束和风险管理的债务,而不是一棒子打死。在全国开展全面深入的

债务普及工作(有个领导对我说现在普查债务比普查粮食都难)

,金融稳定委员会建立风险管理驾驶舱,形成可视化、实时性的风险视图。在国家资产负债表风险管理的基础上,建立国家现金流量表风险管理架构。等等。

长期层面

上,要切实推进财政供给侧改革,核心还是推进财政体制改革,努力构建财权事权匹配的,预算管理有效的现代财政体系。这个问题十八大深化改革的报告里已经非常鲜明的提出,要深入推进

“

政治体制改革

”

,最近五年也按照中央精神做出了不少努力,但总得来说进展缓慢。为了经济维稳,中央将土地财政和发债融资放权给地方,这样造成了房价和地方债务的双重大跃进。看到这个症结,就可以对症下药,一方面对财权事权重新划分,平衡地方政府预算内缺口;真正需要落实的工作是精简机构和人员,因此需要摸底过去几年因为发债和卖地形成的

“

财政幻觉

”

下扩建的政府机构和扩招的冗余人员,通过实施市场化的考核激励机制引导

“

行政机关去产能

”

。

能否打破公务员铁饭碗的刚兑,是检验能否打破财政金融刚兑的关键。

这一轮地方债大潮下来,由于短暂的财政年度的预算宽松,带来了过于冗余的吃财政饭的机构和人员,在财政改革过程中,这些冗余人员和机构就是供给侧改革的对象。当前一些地方政府出现了高级黑和瞎折腾的事情,比如改居民小区名字,实际上就是冗余人员缺乏专业行政能力,该有作为的不作为,不该作为的乱作为。

另一方面建立阳光化、规范化的发债机制,上收债务融资权力层级,停止新设立融资平台,并着手对一些出现问题的平台债务进行清理,一些不合规的融资平台该关就关掉。各地建立专门的地方债务清理工作组,由中央相关部门或金融稳定委员会直接负责,对各地债务尤其是一些不严肃的平台融资进行审计调查,对有违法乱纪的行为进行严肃查处,对中央旨在打破刚兑各类文件的落实情况进行问责。

有破也要有立,在立的方面是通过政策支持也好,通过对外开放也好,就是要着眼

培育真正的投资银行,并借助科创板开创的资本市场注册制新局面,形成