“人生就只能遇到几次风口,抓住了就可以翻盘”

15年,国内股市红红火火的时候,一位金融业前辈如是感慨。

预测市场总是很难。一位在日工作的中国经济学家,曾在专栏里公开宣称,放弃预测中国楼市。因为他从02年开始预测中国楼市崩盘,不料被一路打脸到现在。

03到06年,日本房地产市场的各方都面临同样的问题。用台湾占星师的术语来说,就是平静中潜伏着危机(此处台湾腔)。

要么靠脑子,要么靠胆子。有公司看得比同行远,有的公司果断出击。这一时期的行动者,大多获得成功。有的创立后两年就可以上市,有的小公司市值甚至还一度超过野村不动产这样的老牌地产公司。

今天我们就来回顾一下当年的市场赢家们。

03年的日本,是什么样子的呢?

不得不提一位中国人的“老朋友”,小泉纯一郎。

小泉纯一郎的写真集

除开与中韩关系不佳,01年4月成为日本首相的小泉纯一郎,凭借其大刀阔斧的改革,在日本国内获得了很高的支持率。05年8月,他不顾党内外的反对,赌上自己的政治生涯,最终使得邮政民营化法案在参议院获得通过。05年9月的众院选举大胜,让他走到了权利的最高峰。小泉也是日本自从第二次世界大战结束后在位时间第四长的首相。

国内政治环境稳定,提供了经济发展的良好环境。在小泉的各种改革下,日本经济开始复苏。不良债权问题得以解决,企业的经营状况得到改善。03年财年,日本上市公司的纯利润较前年增长了7成,刷新了记录。

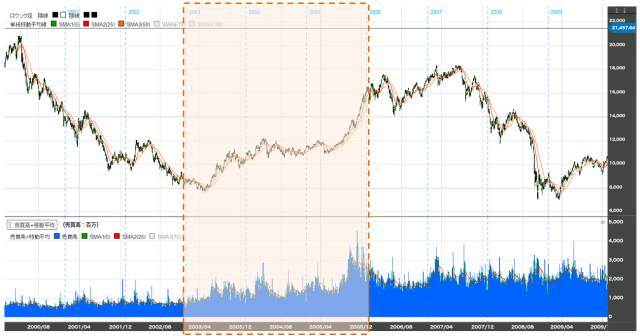

而美国乃至全球经济的增长,也提振了以出口为主的日本经济。日经指数从03年4月的7,800日元到04年6月上涨到1万1,800日元,到06年12月末进一步来到了1万7,000日元。

日经平均股价。橙色部分表示03到06年。

但是,日本国民却没有怎么切身感受到经济好转。因为即使企业效益改善了,薪资水平却在不断下降,所以这一时期的经济恢复又被成为没有实感的景气(実感なき経済成長)。

另一方面,经济的好转带来零利率政策的结束,但是利率却最终没有上涨。这对与依赖杠杆、对利率变化很敏感的房地产公司来说也是好消息。因为在业内人士看来,利率上升到3%,会开始房地产行业的淘汰赛。

在03到04年,看衰写字楼市场的意见占据了市场主流,而这一观点也得到了数据的支撑。在03年6月,东京的写字楼空置率上升至8%,6月达到了8.6%。空置率的上升,也带来了租金的下滑。

东京中心区A级写字楼的空置率和租金

从02年开始,就有市场人士,面对在建项目和上涨的低价,预测日本房地产市场要见顶了。而03年的空置率上涨,使得市场上更多的人相信房地产市场的拐点的确来了,甚至开始幸灾乐祸地嘲笑激进投资的同行,等着看他们投资失败的笑话。

但是,如果能多想一步的话,会怎么样呢?

03年有大量供应,那么04年之后,是否会有供应不足的可能性呢?

这些,在现在看来答案已经揭晓,但在当时却需要很大的决断力。

2000年代初期的日本房地产市场,统计数据不够完善,也具有滞后性。在这样的环境下,摩根斯坦利旗下的地产基金(MSREF, Morgan Stanley Real Estate Fund)通过自己的仔细调查,认为04年后的写字楼空置率将开始下降。日本宏观经济的改善会带来更多的租赁需求。而开发商面对03年的写字楼大量供应问题,投资姿态会变得相对谨慎,使得03年后完工的项目减少,这会加速04年后的供不应求。

于是,摩根斯坦利房地产基金,很好地实践了巴菲特的那句“别人恐惧的时候我疯狂,在别人疯狂的时候我恐惧”,开始积极地投资。

果然,租金在经历下降后,于04年6月开始触底反弹。业绩改善的公司纷纷开始扩容,空置率开始下降。所以,03年的写字楼大量供应问题,比市场预想更快地得到缓解。摩根斯坦利的远见给他们带来了丰厚的回报。

摩根斯坦利MSREF的投资案例之一——纪尾井町大楼。于04年3月以360亿日元购入74%所有部分,于08年7月以650亿日元卖出。

如果说摩根斯坦房地产资金分析市场、并且借力全球的投资经验,用远见和卓识来赚钱。那么这一时期崛起的中小型地产商,凭借的就是在熊市中多年摸爬滚打的经验,以及比大型公司更为灵活的投资管理模式,用大胆和辛苦来赚钱。

前面提到,其实在02年,就有业者预测日本房地产市场马上见顶了。然而,虽然有03年问题的短暂曲折, 04年开始,东京的资产价格不断上涨。

投资回报率常被用来衡量资产价格。大体说来其计算方式是,每一年的租金收入,除以资产价格。同样的租金收入,如果投资回报率越高,则资产价格越低。

东京房地产的投资回报率在01年还在5-6%左右,在03年经历短暂的上涨(即资产价格下降),在04年下降至4%(即资产价格上涨)。05年,投资回报率进一步下降至3%,之后一路下降直到07年的金融危机。

较为谨慎的房地产业者们,面对价格上涨望洋兴叹,迟迟不敢入手,而之后面对更加夸张的价格又开始后悔。直到06年,市场的大部分才开始慢慢变得乐观。

相对这一时期比较谨慎的大型房地产公司,一些中小型房地产公司却开始积极的扩张,较低的融资利率也给他们的成长提供了良好的外部环境。

在资产价值稳步上涨的时候,他们不仅通过短期的倒卖来赚取差价,还通过改善有瑕疵的资产来提高资产的出口价格。这些有瑕疵的资产,要么通过建筑的局部不符合现行的法律法规,要么由于经营不善空置率较高,因此往往价格被打了折扣。

USC大楼,日本中小型地产公司Sunfrontier的成功案例之一。原本为体育设施,被改造为写字楼和公寓,实现了租金收入的增长。05年10月时的购入价格在60亿日元以下,07年2月的销售价格为115亿日元。

03到06年的日本房地产市场,文火慢炖一步步酝酿出07年的盛宴。这是一个,谁有远见、谁胆大就能赚钱的市场。

无论是摩根斯坦利房地产基金那样,主动发现机遇,逆势而上;还是像中小房地产公司那样,大胆实干,借势出击。他们都把握住了市场上升的趋势,获得了丰厚的利益。

说了这么多,大家可能会问:

“你扯了这么多,归根结底,现在日本房地产市场都这么火了,还有投资机会吗?”

咳咳(清嗓),危机中也潜藏着商机啊

(完)