更多、更及时的干货内容,请关注扑克投资家网站

文 | 郑恺、廖凌

来源 | 伦敦交易员,ID:LondonFinance

编辑 | 扑克投资家,转载请注明出处

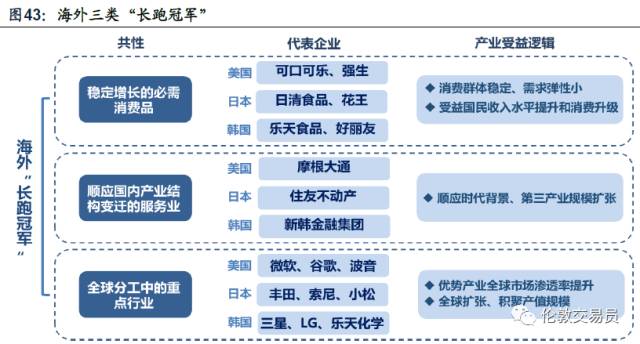

各国股市中的'长跑冠军'可分为三类,稳定增长的必须消费品行业,顺应人口结构及经济转型的服务业,该国在全球分工中的优势行业。

一、稳定增长的消费品

1.1 概述

消费行业在美国、日本、韩国股市中都表现出长牛的特征,主要由于如下属性:

需求弹性弱:

受经济周期波动的影响较小,业绩稳定,估值清晰;

人口和收入:

新兴消费群体的崛起和富裕人群的占比提高会引发消费升级;

竞争格局优:

行业集中度不断提升,大浪淘沙后龙头公司强者恒强。

1.2 实例

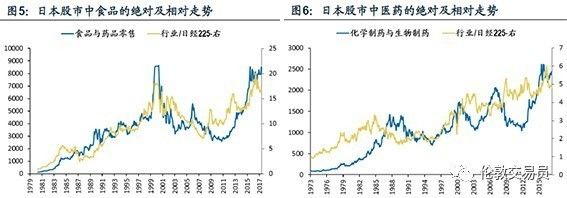

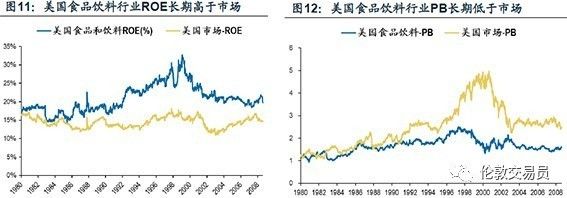

食品(图1)、医药(图2)、零售(图3)等行业是美国股市中穿越牛熊的'长跑冠军'

日本 (图5、图6) 与韩国 (图7、图8) 股市也与美股的行业大势类似。

若将投资周期拉长,消费行业有穿越牛熊的上涨潜力,适于中长线配置。

1.3 Why?

先以美国为例。

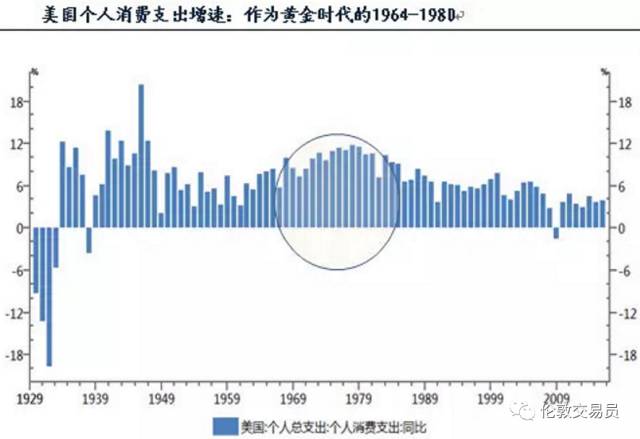

美国在1974-1991年迎来了消费股的第一轮“长牛”行情,这一时期恰好对应:

I. 人均GDP突破5000美元,引发消费升级的S曲线效应;

II. “1946-1964婴儿潮”一代开始步入20-40岁的消费活跃期,人口结构拉动消费需求快速增长;

III. 65-83年美国消费支出加速增长的同时,也孕育了如可口可乐、强生医药等全球性消费品牌,攫取全球化红利。

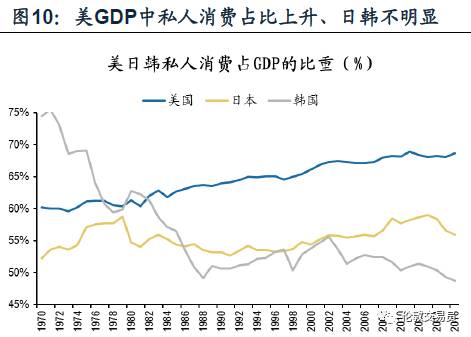

美国是典型的消费驱动经济体。其消费占GDP的比重自70年代持续提升、目前接近70%,因此消费股长牛的结论也并不意外。

不过,日本韩国也经历过消费快速增长阶段,但日、韩依然不是典型的消费主导型的经济体,两国消费占GDP比重稳定在50%左右。

可见,三国消费股的共同'长牛'并不完全由消费在该国经济中的地位所决定的,而与消费品行业的内在属性有关。

1.4 消费股的内在属性

1.4.1. 穿越周期

抗跌:

经济周期起伏波动,而食品和医药等必需消费品需求弹性弱,受市场大跌的影响相对小;

估值:

业绩增长稳定的同时,也让其估值清晰合理,受到价值投资者的青睐;

长期:

必需消费品需求受制于人均可支配收入等长期因素,因此其业绩相较于市场整体有着更稳定的波动中枢,能享受经济长期增长的红利。

1.4.2. 消费升级

时机:

从各国历史上看,人均GDP接近5000美元时会触发S曲线效应,人均消费在这一期间快速增长。

需求:

人口和收入是引导消费需求的长期因素。社会发展会改变不同阶层的消费偏好,比如说,富裕人群壮大、新兴消费者崛起、城镇化加速、老龄化加剧。

创新:

时代更迭不仅催生消费需求,也涌现出新的技术和模式,推动行业创新,如传统家电—>智能家电、传统零售—>互联网零售。

1.4.3. 强者恒强

壁垒:

消费行业竞品激烈,而消费者粘性又相对较强,品牌与品质于是至关重要。随着行业集中度不断提升,龙头公司的竞争格局得到优化。

效益:

龙头公司通过兼并收购不断提高市场集中度、通过广告投放锁定知名度,实现更高的定价权和更大的市场份额,收获“马太效应”。

实例:

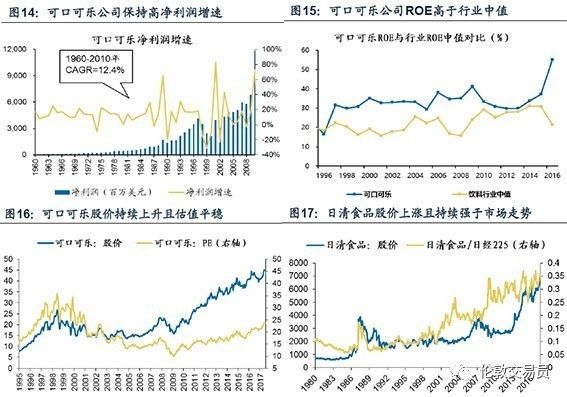

经过大浪淘沙,可口可乐(图14-16)、强生医药、日本花王、日清食品(图17)等消费龙头强者恒强,在资本市场受到众多价值投资者的青睐,股价长牛。

二、顺应产业结构变迁的服务业

2.1 现象:

发达经济体在工业化后期都出现过服务业快速发展、比重迅速提高的过程。

2.2 理论:

产业结构的巨大变迁似乎是一个必然的历史进程。

著名的“配弟-克拉克”定理揭示了伴随经济进步而产生的劳动力结构演进的规律,即劳动力人口由农业转到制造业,再从制造业转向服务业。

2.3 思路:

而就业结构的变迁也会带来产值占比的变迁,这被认为是经济发展的一般规律。

随着第三产业在经济比重中的提高,顺应了本国产业结构变迁的服务业也应跑赢大市。

2.4 实例:

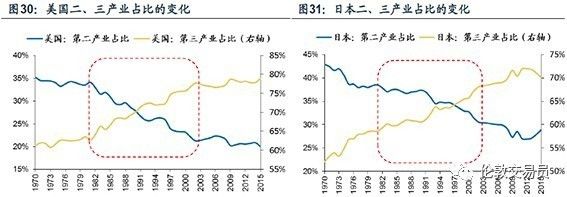

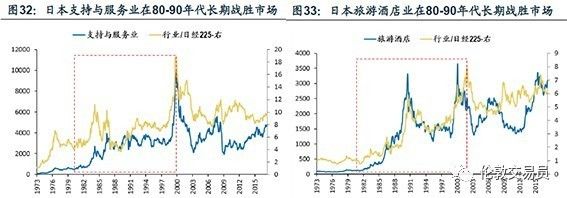

进入80年代,美国、日本的工业化进程减速,第二产业占比开始快速下降、第三产业的占比明显上升,见下图。

在服务业快速崛起时期(上图),美国和日本的支持与服务业、旅游酒店、文娱、传媒教育等行业指数均长期跑赢市场(下图)。

而在2000年之后,两国第三产业的占比趋于稳定,服务业股价的强势也随之结束。

(美)

(日)

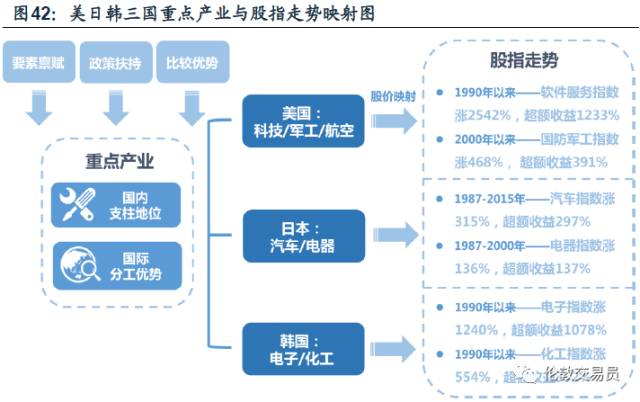

三、全球分工的关键角色

第三类“长跑冠军”在不同国家的行业并不相同,但它们往往都是该国在全球分工中的优势行业,因要素禀赋或产业政策享受全球市场份额,从而在一国股市中“长牛”。

以下是美日韩三国在全球分工中的关键板块,它们在股市中收获了'长牛表现':

美国:科技与军工

日本:汽车、电器、机械

韩国:电子与化工

3.1 美国:科技与国防绝对优势,航空和能源有比较优势

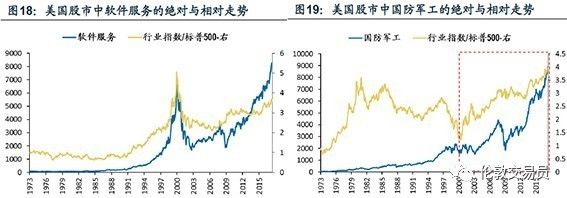

80年代以后的美国股市是一个长期牛市的格局,标普500指数在1985年以后上涨了8倍。

即使如此,IT科技(图18)和军工板块(图19)依然能长期跑赢大牛市,并产生了数倍于大市的超额收益。

科技和军工在美股中的强势表现与其在美国经济中的地位有关。

3.1.1. 科技&互联网

自克林顿于1993年推行“信息高速公路计划”之后,科技行业成为美国经济的重要引擎,也在全球确立了绝对领先地位。

不过,随后的科技互联网投资热潮逐步发酵为“科网泡沫”。

2003年,美国从“科网泡沫” 中逐步恢复,重整后的科技行业再度出击。同时,立法者在多项重要法案中,再三确认科技创新对国家繁荣的战略意义。

产业政策促使科研投资增速维持高位。2000年以来,美国研发支出占GDP的比重持续高于2.5%(图20)。在2015年的全球企业研发投入中,美国企业占比高达39%。

雄厚的科研投入带动美国科技行业飞速发展,而其行业翘楚也成为美国科技行业指数走牛的重要推动力量(图18)。

3.1.2. 国防军工

'称霸全球'的军工产业是美国综合实力的体现,也是其全球战略的'大棒'。

为保证军队的绝对实力,美国军事投入始终不菲。2000年以来,美国军费支出占财政支出的比重始终在15%以上,2015年的美国军费超全球总军费的三分之一,约为中国的4倍和俄罗斯的12倍。

在与政府的互惠互动及市场化改革的推进下,美国军工企业竞争力不断增强,并积极拓展国际军备市场,通过军事出口维持美国(军事)在世界范围内的影响力。

随着美国持续的军事扩张和不稳定的国际地缘政治,2000年以来美国军事出口呈增长态势,占世界军工出口的比重稳定在40%左右,在全球军售中处于绝对主导地位(图22)。

3.1.3. 航空

除了目前仍'绝对领先'的科技和国防,交通运输(航空)和石油化工也是美国的相对优势产业。

美国的公共商运和私人飞行都很发达,因此航空业在基础设施、行业技术等方面均处于全球领先水平,对应的交运指数(权重是航空股)也走出’长牛‘行情;

3.1.4. 能源

美国是世界上已探明石油储量最多的国家之一以及最大的能源消费国。

上游能源的繁荣带动了石油化工产值占制造业的比重自87-11年持续上升,推升石化行业走出长牛行情。

3.2 日本:“雁阵经济学”下的产业升级,凸显高端制造的比较优势

80年代后期,日本泡沫破灭,实体经济严重衰退。日经指数自1989年高点暴跌80%。

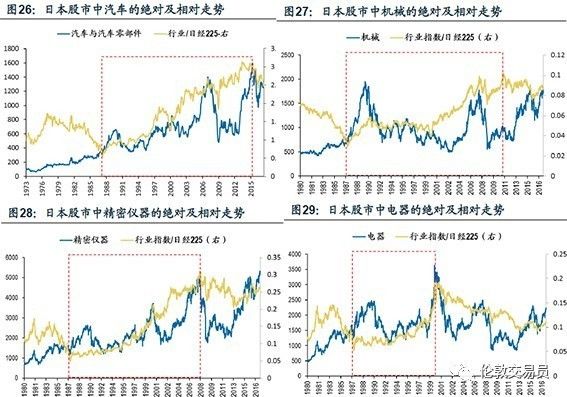

但从90年代起,以汽车、机械设备、电器、精密仪器为代表的日本高端制造业却逆势攀升,成为股市中的长跑冠军。

3.2.1. 理论->实践

1978年,经济学家小岛清提出"边际产业扩张理论",对日本产业政策产生重要影响。他认为:对外直接投资与国际贸易是互补关系,而不是替代关系。

在他的 “雁阵经济学”指引下,日本将失去比较优势的低端产业向他国转移、国内集中资源发展技术密集型的高端制造业,并通过对外直接投资实现优势行业的海外扩张。

3.2.2. 汽车

汽车工业在70年代便已成为日本三大支柱产业之一,并自此一直对日本经济作出巨大贡献。

自60年代,日本通过高关税和资本管制为本国汽车工业营造保护性的贸易环境,并政策鼓励汽车行业投资。1968年,日本汽车产量超过西德跃居世界第二位,供应量占全球需求的30%。

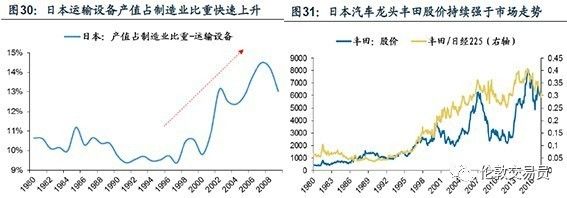

80年代起,欧美对日贸易限制升级,日本汽车行业加大对外直接投资,变商品输出为资本输出。本田、日产、丰田、马自达等纷纷在海外建厂,使日本汽车的国际份额继续提高。

从90年代后期,日本汽车出口量及出口额均常年保持在10%以上的增速,运输设备产业占制造业的比重快速上升 (图30),进一步巩固了日本汽车行业在国民经济的支柱性地位,其股价也长期跑赢大市 (图31)。

3.2.3. 机械

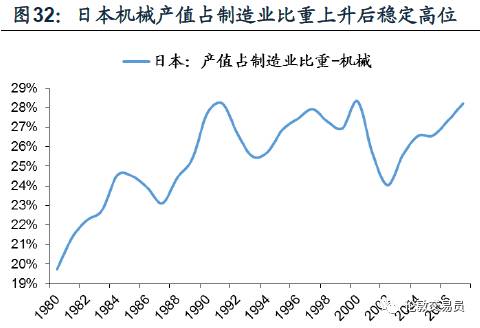

作为另一支柱产业,机械工业也是日本的主要出口部门,依靠全球需求带动行业龙头的高增长。

日本机械行业的出口竞争力自70年代就开始显现,随着80年代对外直接投资的扩张步伐达到巅峰,出口增速连续数年保持在10%以上。

通用及电气机械占日本制造业产值的比重自80年的19%持续上升至90年代的28%,并维持在高位 (图32)。

小松制作所和大金工业等机械巨头公司在全球收获良好的赞誉,股价也跑赢大市 (图33)。

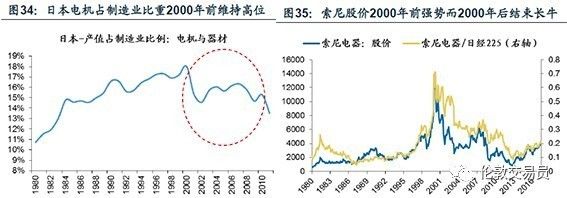

3.2.4. 电器与精密仪器

以索尼、松下、佳能、尼康为代表的电器与精密仪器也是日本的优势产业。

日本通过研发补贴、税收倾斜、技术引进等产业政策对技术密集环节进行扶持,从而带动该行业在国内快速发展、在全球走在前列。

不过,日本电器板块在全球市场中受到了来自韩国、中国等后起之秀的竞争压迫,在2000年后增速放缓、占制造业的比重开始下降 (图34),同时在股市中也结束了持续13年的'长牛'态势 (图35)。

3.3 韩国:战略培育电子、化工行业

韩国在70年代、80年代先后确立了“重化学工业”和“科技立国”战略,从劳动密集型向资本、技术密集型转型,在全球分工中形成以电子、化工为代表的优势产业。

而对应行业在股市中也有长牛表现——虽然韩国电子股随美国“科网泡沫”大涨后向下调整,但很快便再次走出上涨趋势,直到最新仍在屡创新高 (图36);

同为优势产业的化工业, 90年代以来其股价更是一路攀升 (图37)。

3.3.1. 电子

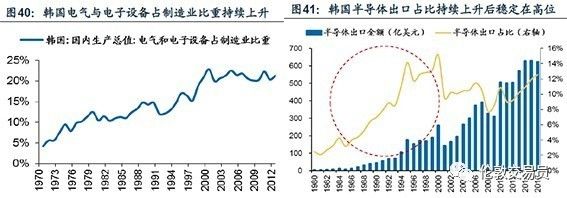

80年代起,韩国实施了以鼓励技术开发为目的的“新科技革命”政策,提高研发经费占GDP比重至2%左右。

自90年代,韩国进一步确立“科技立国”战略,以技术带动行业长期增长,巩固在全球分工中的领先地位。

韩国在半导体、屏幕、智能手机等领域主导着若干关键技术,其DRAM产品工艺持续领跑全球,做到全球产量最高、技术最先进。

电子行业的产值在韩国全体制造业中占比的持续上升印证了其强势地位 (图40)。韩国电子产品广泛渗透至海外市场,自90年代起韩国半导体产品的出口额大幅攀升 (图41)。

3.3.2. 化工

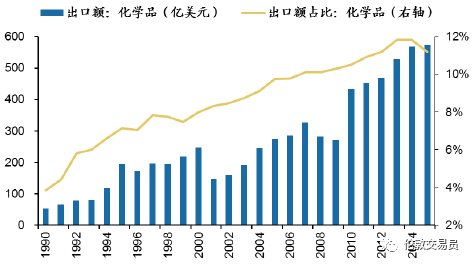

韩国的石化产业发展至今已成为规模极大的产业,是全球重要的石油加工基地。作为资源禀赋并不优势的国家,韩国成为石化强国与其产业战略有关。

1973年,韩国提出《重化工业计划》扶持石化产业。80年代起,在“出口导向” 政策下,重化学工业逐渐由进口替代发展为出口主导部门,年出口额持续攀升,目前占出口额比重超过10% (下图)。

图38:韩国化学品出口占比持续上升

亚洲金融危机期间,通过产业整合,韩国化工业提高了产业集中度和纵向整合度。2016年,韩国共有四家企业进入世界化工50强,其产业竞争力可见一斑。

3.4 小结

共同特征:

I. 通过挖掘要素禀赋,确立国际分工中的比较优势,支持有利于本国长期发展的优势产业;

II. 这些优势产业逐步积聚起规模效应和技术壁垒,通过直接出口或对外投资占领全球市场份额,在成为该国支柱产业的同时也实现股价“长牛”。

美国:

I. 自二战后确立了全球霸主地位,要素禀赋集中在技术和资本;

II. 因此,美国的优势产业包括技术密集型的科技行业和资本密集型的国防与重工。

日韩:

I. 由进口替代到出口导向,通过出口和对外投资支撑优势产业的长期发展;

II. 重视技术引进和研发,由低端的劳动密集型向资本密集型、技术密集型升级;

III. 国内优势产业发展成有国际竞争力的出口主导行业,增长的全球市场份额也体现在股价上。

4. 海外经验->中国'长牛'股

从上述海外经验来看,一个能长期跑赢大市的板块通常为以下三类之一:

I. 业绩稳定增长、估值清晰合理的消费业;

II. 顺应了本国产业结构变迁的服务业;

III. 全球分工中的关键角色,享受市场份额红利。

I. 消费品

传统消费行业在A股同样有着优异的长牛表现 (图44、45),不过也多为机构重仓股。

机会:未来消费行业可挖掘的投资机会,可能存在于三四线城市消费升级受益的细分领域。

II. 服务业

目前中国正在经历服务业快速崛起的进程,第三产业占比已超过第二产业且快速提升(图46),这恰巧对应着美日两国80-90年代服务业提速发展、股价随之映射的时期。

机会:目前中国实体经济的产业结构变迁并未体现在股市上,非银行类服务业占A股市值的比重甚至在下降。借鉴美日经验,服务业也可以深挖细分领域,有望诞生未来的长牛股。

III. 特征三

从“全球分工的优势行业”来看,我们认为可以沿着“进口替代”和“制造业全球化”两条线索进行:

机会一:技术革新+成本优势,推动进口替代加速,汽车、半导体、化工等优势产业初步形成;

机会二:'一带一路'等政策契机下,高铁和工程机械等国内寡头有望收获全球市场份额。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容