——作者:中信电子徐涛团队

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

全年业绩符合预期,下半年盈利状况显著好转。

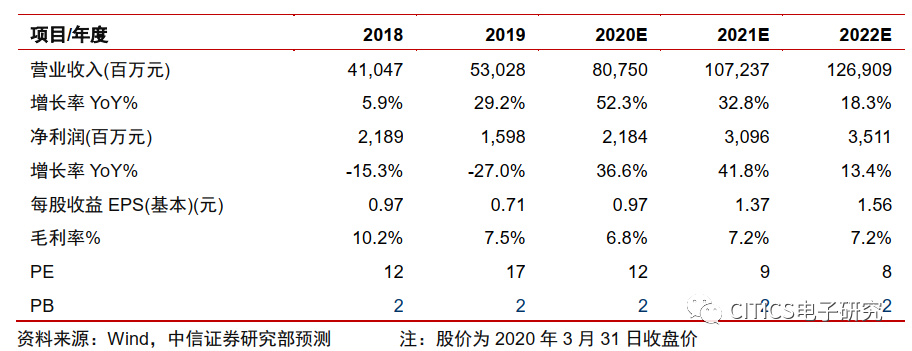

2019年收入530.3亿元(同比+29.2%),净利润16.0亿元(同比-27.0%),毛利率6.7%(同比-3.5pct),毛利率下行主要是由于低毛利的组装业务占比提升,费用率5.6%(同比+0.5pct),费用率增长主要来源于新品类扩张带来的研发费用提升。分季度来看,2019上半年受到中美贸易冲突的影响,公司盈利承压;下半年公司积极承接国内大客户手机组装转单,并切入北美大客户平板电脑组装供应链,叠加行业格局向好带来的毛利率上行,季度盈利实现V型反转;其中Q4收入146.3亿元(同比+26.6%,环比-3.2%),净利润5.7亿元(同比+147.8%,环比+26.5%)。分业务来看,2019年手机笔电零组件收入185.6亿元(同比+3.1%),手机笔电组装收入268.5亿元(同比+53.4%),新兴智能产品收入60.3亿元(同比+38.8%),汽车智能系统收入15.9亿元(同比+33.9%),各业务线稳健增长。

-

2019切入北美大客户,2020深化合作贡献增量。

公司经过多年耕耘,于2019年切入北美大客户核心产品组装业务,我们推测为平板电脑,2019年已有一条产线投产,预计2020H1开通5条,2020H2新一代产品发布后扩至8条;我们估算单条产线年产能100-200万台,对应2020年收入体量可达100亿元。此外,公司与大客户深化合作,产品线持续拓展:1)小产品组装:我们推测此产品为音乐播放器,公司于2019年底切入,2020年有望成为独供,对应收入体量可达数十亿元;2)5G射频陶瓷功能件:我们推测将应用于下半年的毫米波版本5G新机,预计该款手机年内销量1000-2000万部,对应收入体量可达亿元量级;3)手表陶瓷结构件:陶瓷后盖批量出货,下一代手表结构件正在开发。

-

2019承接国内大客户组装转单,2020将持续受益于多品类、全球化布局。

公司于2019年承接国内大客户原属伟创力的组装代工产能,对应收入贡献增长约一倍。2020年,公司计划配合国内大客户进行多品类、海内外布局,包括手机、笔电、手表手环、基站等,亦配合安卓客户在印度、匈牙利等地开设工厂。此外,尽管疫情影响短期手机销量,但5G渗透率持续稳定提升。公司参与全球主流安卓客户的5G手机开发,提供金属中框+玻璃/陶瓷后盖+手机组装一体化服务,目前已量产机型超过25个,包括S客户S20系列、H客户P40系列等。

-

风险因素:

疫情对市场需求、供应链影响风险;大客户销量不达预期的风险;行业竞争加剧的风险;关键项目研发进展不达预期的风险。

-

盈利预测、估值及投资评级

:

考虑到疫情对消费电子产业链的影响,从产能来看,公司国内生产于1/2月份受到一定影响,目前已经基本恢复;从需求来看,我们下修2020年全球智能手机销量增速预测至同比-10%,但另一方面,疫情催生平板电脑、笔记本电脑的需求快速提升,公司产品线布局涵盖手机、平板、智能硬件,整体影响相对可控。综合考虑疫情因素及大客户拓展,我们下调公司2020/21年EPS预测为0.97/1.37元(原预测1.18/1.56元),同时新增2022年EPS预测1.56元,给予2020年15倍PE,略下调目标价至16.00港元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子行业

分析师

执业证书编号:S1010517100002

电话:0755-23835433

手机:189-0105-3016

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子行业分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

特别声明

本文节选自中信证券研究部已于202

0年4月1日发布的《

比亚迪电子(00285.HK)2019年年报点评:业绩符合预期,大客户稳健扩张

》报告

,具体分

析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。