罗振宇在跨年演讲时说,“干保险,要么走投无路,要么身怀绝技”。

我,作为一个深耕互联网保险多年的从业者,客观的评价是,“这厮又在放屁!

”

在任何商业领域,克敌制胜的法宝,唯有“更低的成本”和“更高的效率”。

若涉及金融领域,则必须加上“更优的风控”。

在金融行业,抛开商业本质,大谈“人性”、“连接”、“服务”,那全都是忽悠。

关于罗忽悠的话题,点到为止。

下文我将用深入浅出的方式,解析尼日利亚保险市场的现状、迷茫与未来,对中国人而言的市场机会。

初窥尼日保险市场

听闻我准备在尼日卖保险,一位“老非洲”对我说,“我认为在尼日利亚卖保险一定很赚钱,因为保险公司的楼都很漂亮。

”

有钱、有楼——这便是我对尼日保险公司的初印象。

我曾受邀拜访GOXI——尼日第一家小微保险(Microinsurance)公司,这家公司获批不到1年,仅有两款非常小众的保险,竟然拥有一栋独立办公楼。

这是国内初创公司难以想象的。

但另一组数据则极为矛盾:

尼日利亚,作为拥有2亿人口的非洲第一大经济体, 2018年总保费仅有11.7亿美元。

作为对比,中国2018年保费约5500亿美元(3.8万亿元)。

这么小的市场,尼日利亚保险公司是如何赚钱的呢?

这里先卖个关子,最后再解答。

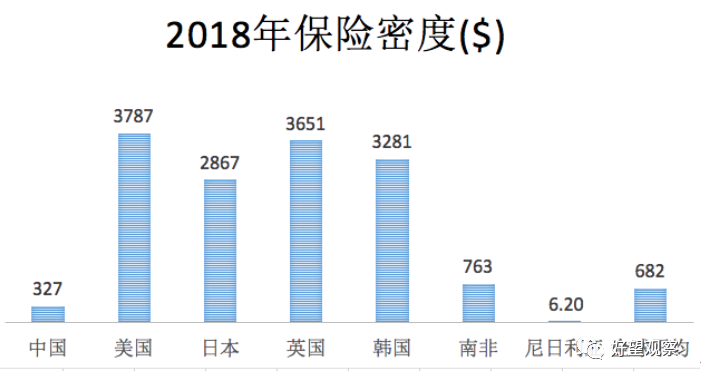

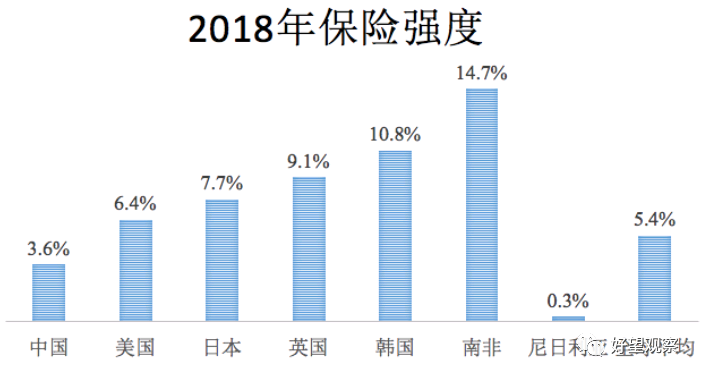

言归正传,传统意义上,我们使用保险密度(人均保费)和保险深度(总保费/GDP)来衡量区域市场的成熟度。

我们先来看中国市场——保险密度是327美元,保险深度是3.6%,均低于世界平均水平,因此保险行业被视为“风口”。

而在尼日利亚,保险密度仅为6.2美元,保险深度仅有0.3%,毫无疑问,这是一片亟待开发的处女地!

最肥的肉——尼日保险细分市场

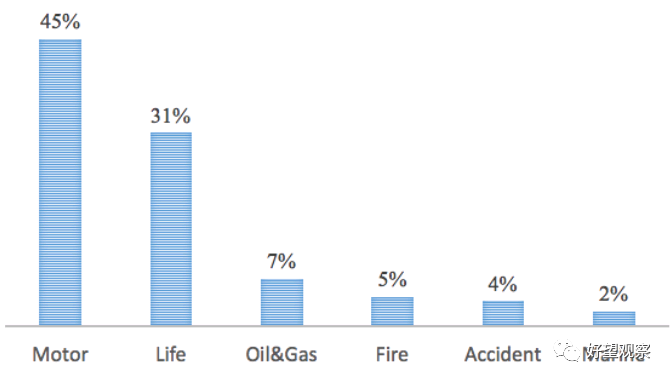

正如以上分析的,尼日保险市场狭小,同时保费分布在几个主要险种中——Motor(车险)占比约45%,Life(人身险)约30%。

保费规模第三的险种Oil&Gas不超过10%。

这里需要下注脚的是,尼日市场的Motor险并不只是摩托车,而是带有马达的一切车辆,即国内的车险概念。

同时,尼日利亚作为非洲第一大经济体和第一大原油出口国,油气险排名第三也合理。

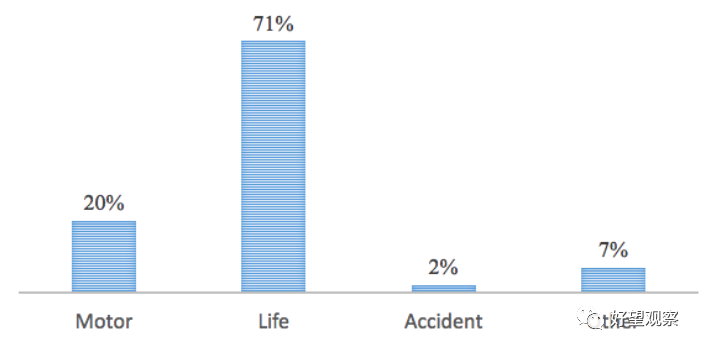

当我们与中国的保险市场的主流险种进行对比,会发现一些有趣的现象:

1,尼日的车险独占鳌头,这是因为政府对于车险有强制购买要求。

2,在尼日市场,除了车险外,其他非人身险(油气险、火险、海运险)都带有明显的企业特征。

3,尼日保险市场的财险与人身险是七三分,而中国市场则是三七分。

尼日目前的险种分布比例与中国早期保险市场类似,因此,尼日的人身险行业具有巨大的腾飞空间。

谁为保险买单?

车险的购买者,主要是车主或运营车辆租赁的企业;

油气险、火险、海运险等,购买者是企业;

人身险的购买者,主要是企业为其雇员购买,或是投保人自购。

值得注意的是,在尼日利亚,仅有不到4%的人拥有至少一种保险。

那么问题来了?

如此狭小的市场规模和稀少的购买人群,如何养活大批保险公司呢?

谁在卖保险?

如何赚钱?

中国保险市场的卖方,是明显的寡头市场。

中国平安、中国人寿、中国太保3家市场份额加起来一度达到75%以上,而近年随着市场竞争格局变化,已经逐渐滑落到约45%。

尼日保险市场的竞争格局则明显更加分散。

仅有1家保险公司占有超过10%的市场份额。

|

尼日保险公司Top10

|

市场占有率

|

|

Leadway Assurance Plc

|

23.08%

|

|

AIICO Insurance Plc

|

8.34%

|

|

AXA Mansard Insurance

|

5.65%

|

|

Custodian and Allied Insurance

|

5.50%

|

|

FBN Insurance Plc

|

5.37%

|

|

NEM Insurance Plc

|

3.68%

|

|

Custodian Life Assurance Plc

|

3.33%

|

|

Zenith Insurance

|

2.78%

|

|

Royal Exchange general insurance company Ltd

|

2.66%

|

|

Niger Insurance Plc

|

2.35%

|

在如此恶劣的市场环境下,尼日利亚的保险公司选择联合起来。

一方面,保险公司组成类似卡特尔(Cartel)的联盟,可以减少行业竞争,共同争取客户,获得更高收益。

另一方面,由于尼日的保险公司规模不足,导致它也无法独立吃下一些来自能源行业的大客户,只能联合起来提供服务。

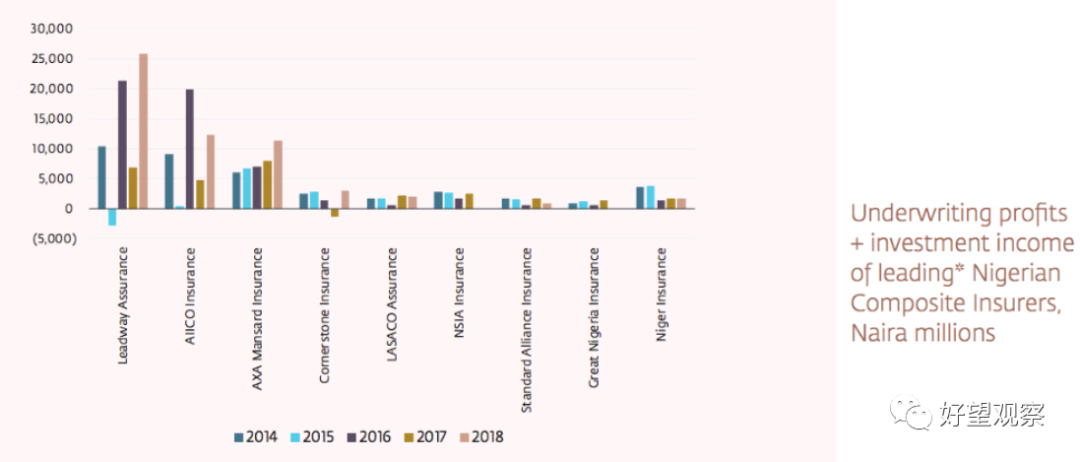

在这样的经营策略下,尼日保险公司普遍且长期处于盈利状态(如下图)。

但也正因此,导致尼日利亚保险行业止步不前,保险公司活力不足,保险产品创新乏力,保险受众仅有上流阶层。

尼日利亚国家保险委员会(Naicom)对此早已心知肚明,为此,2020年尼日保险行业将掀起一场巨大的改革,明晃晃的铡刀即将砍下,超过半数保险公司都将被扫地出局!

《非洲金融科技产业报告》正式发布!

报告共

300页

,正文超过

10万字

,并配有

219张图表

、

3831个数据

!

现在购买,还赠送覆盖

520家

非洲Fintech企业的清单!购买请联系: