近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之七:振江股份(603507.SH),西门子风机结构件供应商。

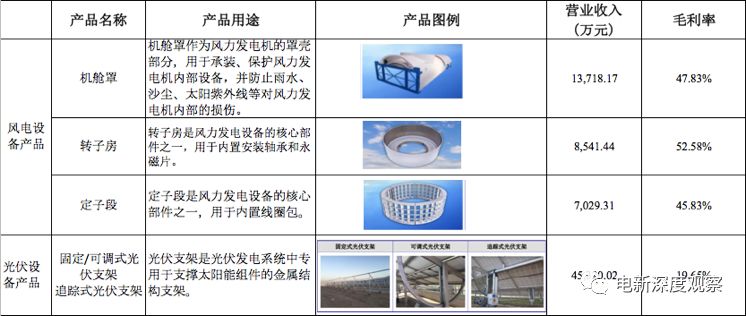

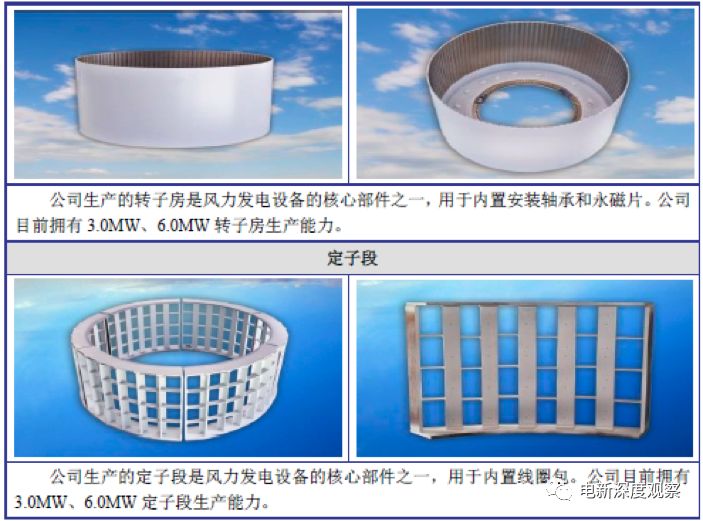

公司主营风机结构件(机舱罩、转子房、定子段等,营收占比

31%

,毛利占比

51%

)与光伏支架(营收占比

48%

,毛利占比

33%

)制造。

2017

年公司出口业务营收占比

73%

。

公司属性定位为大型结构件制造,生产周期较长(风电产品加工周期较长,外加海运时间,通常为4-6个月),且与下游光伏风电行业投资景气贝塔系数较高(2015年风电抢装公司风电产品业绩翻倍式增长,2016年光伏抢装公司光伏产品业绩翻倍式增长)。

数据来源:招股书、

wind

数据来源:招股书、

wind

业绩拆分表(单位:亿元)

数据来源:wind

数据来源:wind

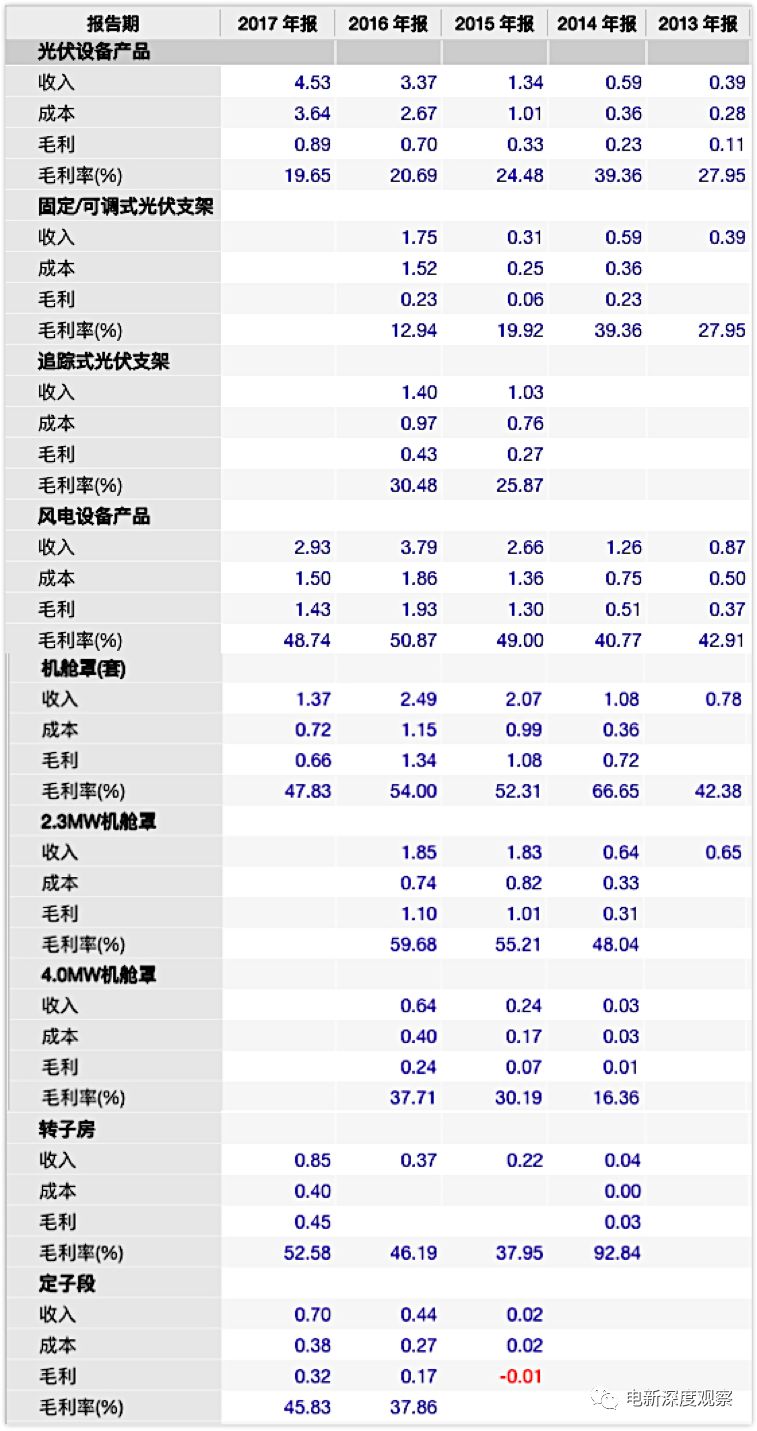

2015

年风电行业补贴退坡而抢装,公司机舱罩、转子房呈现翻倍式增长;

2016-17

年光伏行业

630

补贴退坡抢装,公司光伏支架呈现翻倍式增长。

公司风电结构件的客户是西门子与上海电气,光伏支架客户是特变电工、ATI等。同时公司正积极推进与金风科技、Vestas、Senvion、Enercon、Nextra等新客户、新产品的认证开发工作,争取在年内完成两家以上新客户的开发并实际批量供货。

西门子与上海电气

2017

年位列世界海上风电整机商前二位。

毛利率净利率

:

公司2017年之前毛利率稳定在34%-39%之间,2017年公司综合毛利率29.73%,较上年下降幅度较大。主要原因为公司毛利占比较高的机舱罩产品毛利率下降,其中4.0MW机舱罩国内销售占比提高;2.3MW机舱罩新销售的“G2-120”规格机舱罩单位价格和单位成本均较高,毛利率仅为35.67%(原规格机舱罩毛利率为59.68%)。

公司所生产的风机机舱罩毛利率为光伏支架毛利率的两倍,主要原因为国内光伏支架生产技术已较为成熟,市场竞争较为充分,整体呈现供过于求态势;此外,1MW光伏组件约需要460个支架,单个支架容量小单价较低。而机舱罩由于其生产技术要求高、体量大,单个机舱罩可达MW级别,且公司风电设备产品主要采用DAP模式外销,利润空间相对较大。

表:公司主要产品成本及毛利率(单位:亿元)

数据来源:wind

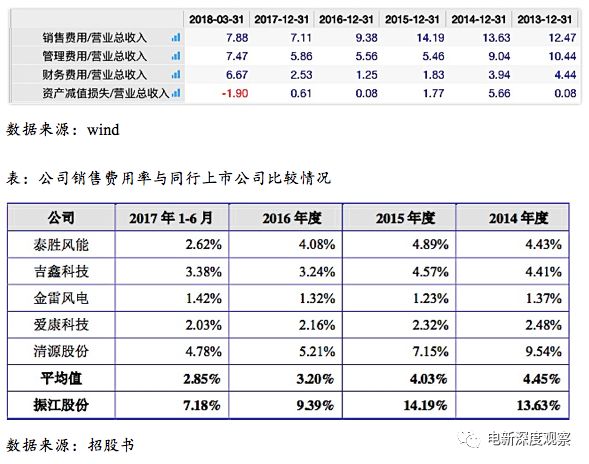

期间费用:

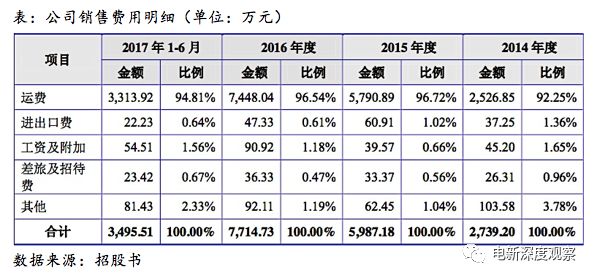

公司销售费用率较高,主要原因为公司销往海外的风电设备产品为大型构件且主要采用目的地交货销售方式,运输成本较高,风电设备运输成本占销售费用比可达

60%

。随着公司规模不断扩展,对运费的议价能力增加,加上国际海运价格的降低,公司销售费用呈下降趋势。

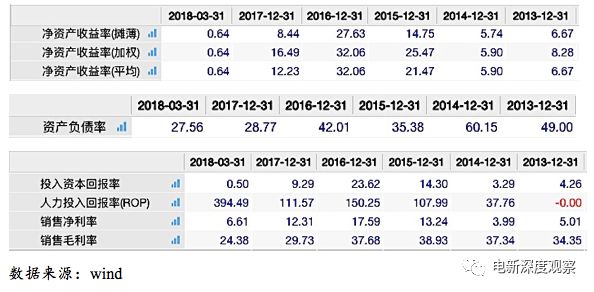

ROE

:

近年公司ROE的波动主要跟随资产负债率的波动。

资产负债率:

2015

年公司资产负债率大幅降低,主要系

2015

年公司先后完成了四次增资。

经营性现金流净额

:

2014

年公司经营活动现金流量为负主要因为当年公司经营性应收项目增加;

2015

年公司经营活动现金流量为负是受存货和经营性应收项目增加的共同影响。

营运能力:

公司近两年应收帐款周转率有明显提高,主要原因为随着公司经营规模及行业知名度的提升,公司客户结构发生了较大变化。2017年公司应收帐款周转天数仅为81天,主营风电机舱罩、轮毂罩、整流罩等风机保护外壳的双一科技为119天。

复合材料结构件产品在风力发电中的应用主要是转子叶片、机舱罩和整流罩的制造,其中叶片的设计、材料和工艺决定整个发电系统的性能和功率,机舱罩和整流罩作为外部保护壳体则决定着风机运行的稳定性和使用寿命。

中材科技、时代新材为代表的风电叶片商的核心竞争力在于掌控了上游关键原材料

。1)以风电叶片为例,风电叶片的原材料占其成本超过80%,特别是兆瓦级的风电叶片主要原材料如玻纤、树脂、胶粘剂、夹芯材料等需要进口;2)以风电叶片竞争格局为例,国内风电叶片商主要是中材科技(002080)、中复连众复合材料集团、时代新材(600458)、上海玻璃钢研究院为代表的上游材料商,以及联合动力和明阳风电为代表的中游风机整机制造商。因此,中材科技、时代新材一类风电叶片商的核心竞争力在于掌控了上游关键的原材料。

风机结构件可靠性决定了风电机组运行的稳定性和使用寿命

。风力发电机舱罩与整流罩作为风力发电机组保护壳体,使风力发电机组能在恶劣的气象环境中正常工作,保护内部设备和人员不受风、雨、雪、盐雾、紫外辐射等外部环境因素的侵害。在这种环境条件下,要保证风电机组正常工作20年,就要求机舱罩具有高质量、高可靠性。

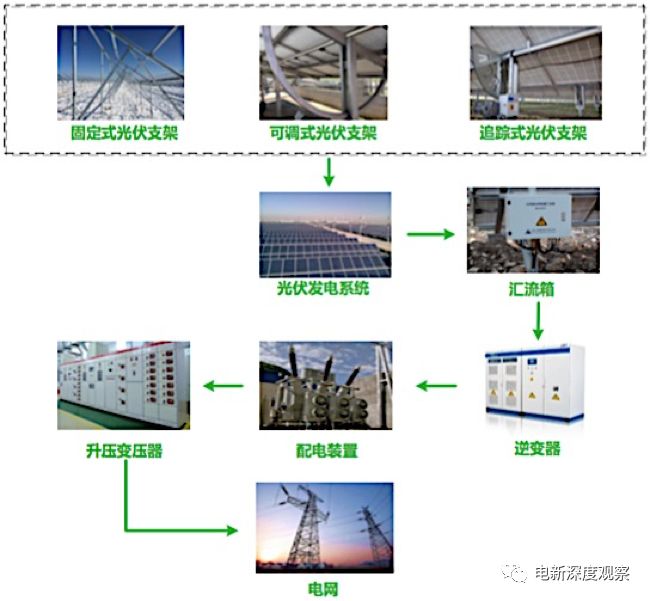

光伏支架占系统成本的3%-5%,价格通常在0.1-0.2元/瓦,国内竞争较为激烈。

光伏支架具有牢固可靠,能承受如大气侵蚀、风荷载和其它外部极端效应等特点,对材料抗拉强度等方面均有严格要求。

在光伏发电系统长年发电过程中,安全可靠是光伏发电系统的首要因素。

①好的安装支架稳定性高,不易变形;②能有效防止玻璃破裂、电池片开裂;③同时可以保证太阳能组件的最佳安装倾角,提高光伏发电系统发电效率;④耐腐蚀、可靠性高,能够适应风沙、雨雪等各种恶劣的环境,保障光伏发电系统长期稳定、安全运行。

公司的核心竞争力在于产品质量能够持续稳定地满足不同客户、不同应用环境下的严格要求。

公司生产的新能源发电设备钢结构件常年野外运行,所处环境较为恶劣,要求质量可靠且使用寿命较长,因此下游客户在选择设备制造商时十分谨慎,作为对供应商的考核,历史业绩是对产品质量、履约能力最好的保障。公司凭借其过硬的产品质量,先后与西门子集团(Siemens)、通用电气(GE)、全球领先光伏跟踪器生产厂商ATI等全球知名企业,以及上海电气、特变电工、阳光电源等国内知名上市公司建立了良好的合作关系。

数据来源:招股书

公司本次所募资金拟将部分用于扩大已有风电设备产品中较新开发、目前占比相对较少的转子房与定子段的生产建设,另将部分投入公司全新风电设备产品风塔建设项目。以上项目的建设期均为

2

年,项目达产后,公司将新增

950

套

3.0MW

风电转子房、

360

套

6.0MW

风电转子房、

5000

套

3.0MW

风电定子段、

2500

套

6.0MW

风电定子段及

120

套风塔的产能。

随着风电行业日趋成熟以及竞争的日趋激烈,风电整机制造商为了降低成本,在扩大生产规模的同时开始从全球范围内采购零部件,风电行业已经形成全球产业链。由于中国风电整机零部件制造商具有较强的成本控制优势,且工艺水平和质量控制日趋成熟,国际风电整机制造商在中国的零部件采购量快速增长。以公司2016年4.0MW机舱罩售价38.29万元测算,2018年全球机舱罩市场将达50.64亿元。

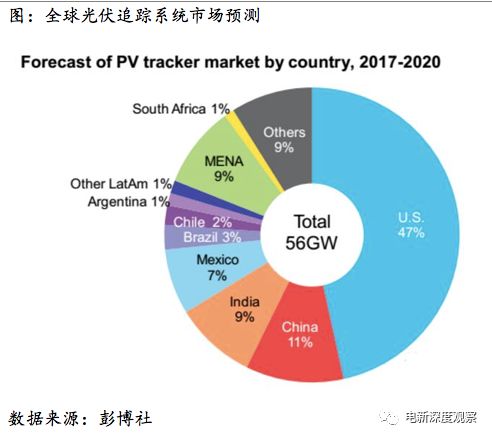

2016年全球光伏追踪支架总出货量达24.7GW,其中美国占78%,其它国家共占22%,而在2017年美国占比59%,其它国家共同占比41%。随着本土政府向光伏的倾斜,光照资源好的地区如拉美、中东、非洲都将成为太阳能追踪系统的新兴市场,主要集中在墨西哥、巴西、智利、阿根廷、约旦等国。

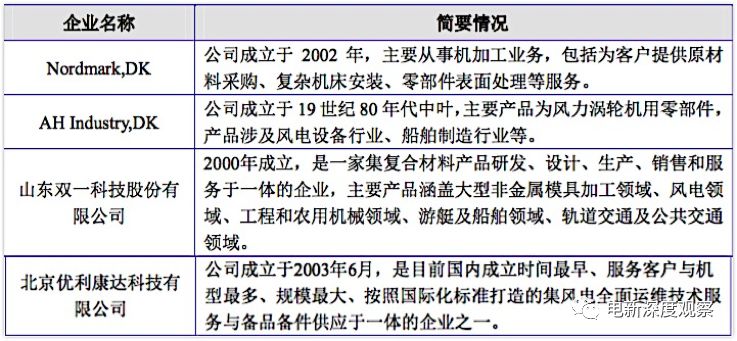

风电机舱罩、转子房、定子段等产品因生产工艺复杂,需要人工操作较多,目前无法完全实现自动化生产,因此国内制造商在全球市场上的生产成本优势明显。目前,国内外从事风电机舱罩、转子房、定子段等产品的专门企业较少,主要包括:

双一科技主营风电机舱罩,是维斯塔斯、Siemens与上海电气的供应商。公司所生产的机舱罩专注于2.3MW与4.0MW两种类型,双一科技则涵盖从750kW到7MW级别。2016年双一科技机舱罩平均售价仅为11.22万元,而公司2.3MW机舱罩售价为24.29万元、4.0MW机舱罩售价为38.29万元,主要原因系2016年双一科技所销售的产品中包含较多小功率风机的机舱罩。

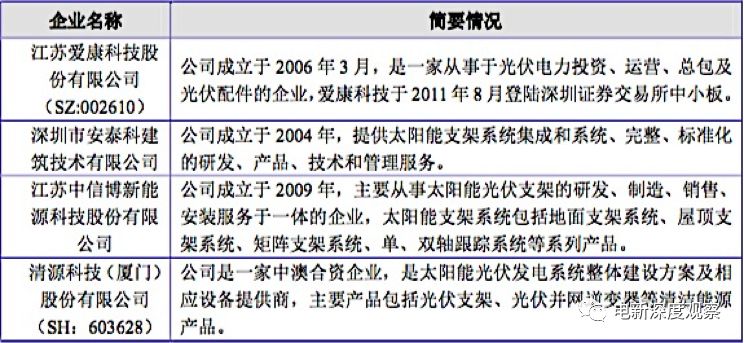

目前,国内外上规模光伏支架厂商主要包括

:

1)

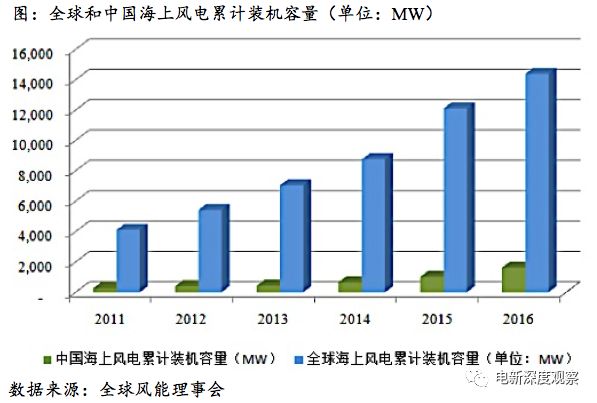

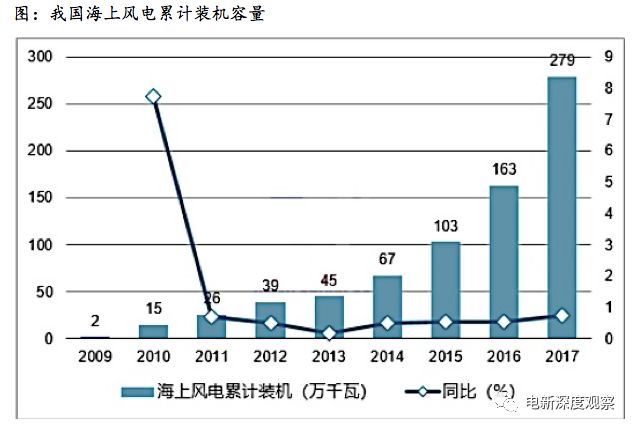

海上风电将成为未来风电发展重点,对风电设备产品要求提高。

随着陆上风电优质资源越来越少,发展海上风电已是大势所趋。《风电发展“十三五”规划》中,国家能源局根据海上风电实际发展情况,将2020年中国海上风电装机目标设定为海上风电开工建设规模达到10GW,力争累计并网容量达到5GW以上。相比于陆上风电,海上风电具有风力资源丰富且风源稳定、不占用土地资源、可就近被沿海用电负荷中心所消纳等优势。但与陆上风电相比,海上风电设备所处的环境要恶劣很多,存在如盐雾腐蚀、海浪载荷、海冰冲撞、台风破坏等制约因素,因此海上风机建设项目对风电设备产品的稳定性、精确性和耐腐蚀性等均有较高的标准。

2)

单机容量逐步增大已成为风电市场发展的必然趋势。

目前我国海上风电机组容量大多都在4.0MW以上,随着海上风电的不断发展,大容量机组市场占比将上升。此外,优质风场资源的不断减少,对风电机组利用效率的要求也相应提高,且大功率风力发电机组可更有效降低风电成本。因此,风电市场单机容量将逐步增大。

2)

单机容量逐步增大已成为风电市场发展的必然趋势。

目前我国海上风电机组容量大多都在4.0MW以上,随着海上风电的不断发展,大容量机组市场占比将上升。此外,优质风场资源的不断减少,对风电机组利用效率的要求也相应提高,且大功率风力发电机组可更有效降低风电成本。因此,风电市场单机容量将逐步增大。

3)

光伏发电趋向高效化,追踪式光伏发电系统将成为市场追逐热点。

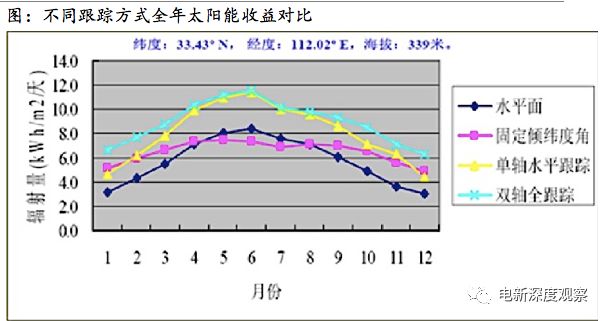

追踪式光伏发电系统可在光伏发电过程中通过调整光伏组件自身角度最优化太阳光使用,进而提高发电效率。根据测算,平单轴能提高10%-20%的发电量,斜单轴能提高20%-25%的发电量,而双轴可提升35%的发电量。光伏跟踪系统在美国已拥有60%的市场占有率,而中国目前只有13%,未来国内市场占有率有望进一步扩大。

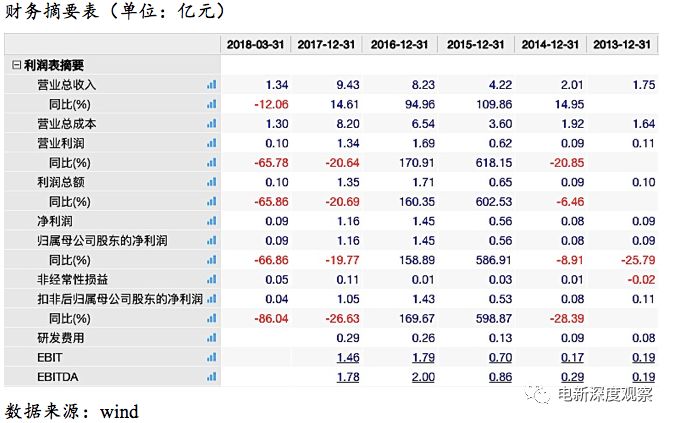

业绩与估值:公司于2017年11月6日上市,当前市值为28亿元。

公司2017年营业收入9.43亿元,同比上涨14.61%;归母净利润1.16亿元,下滑19.77%。2018年一季度营收1.34亿元,同比下降12.06%;归母净利润0.09亿元,下滑66.86%。未披露2018年业绩指引。

可比公司估值如下表:

近期报告:

风电小组赛-新股点球之一:江苏新能(江苏国资委旗下风电运营商,苏东风)

风电小组赛-新股点球之三:禾望电气(风电变流器龙头,毛利率是光伏逆变器一倍)

风电小组赛-新股点球之四:双一科技(世界顶级风电豪门的零部件供应商)

光伏小组赛-

新股点球之五:捷佳伟创(光伏电池生产设备,东南亚市场崛起)

光伏小组赛-

新股点球之六:芯能科技(工业屋顶光伏开发运营商)