核心观点

2019

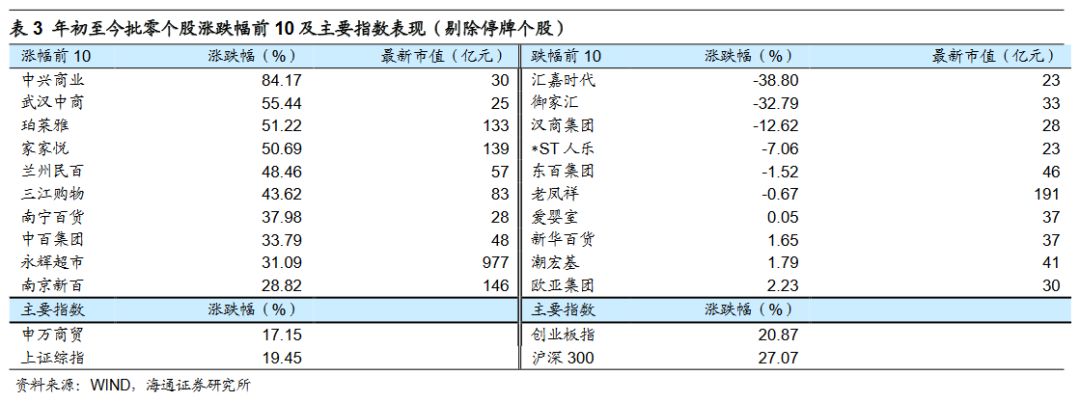

年二季度收尾,上半年

申万商贸指数期间(

20190101-0628

)涨

17.15%

,期间上证综指涨

19.45%

,跑输上证综指

2.3

个百分点,板块表现居第

19

位。

主要个股中,超市、化妆品涨幅居前

(表

3

):

珀莱雅

涨

51.22%

居行业第三位,超市板块

家家悦

、

中百集团

、

永辉超市

各涨

50.69%

、

33.79%

和

31.09%

,居第四、八和九位,其他我们重点推荐的公司,

红旗连锁

涨

27.18%

、

周大生

涨

23.74%

、

天虹股份

涨

22.51%

,均跑赢行业指数和市场,

苏宁易购

涨

17.76%

,跑赢行业,略输于市场

。

行业层面,必选消费优于可选消费。

由于节日错期影响,

2019

年以来社会消费品零售总额增速呈现显著的月度波动,一季度同比增长

8.3%

,

4

月下滑至

7.2%

,

5

月回升至

8.6%

;我们测算

4-5

月社零同比增长

7.9%

,环比

3

月减少

0.8

个百分点。分品类,大众必选消费表现优于可选消费,可选中化妆品保持较高增速。受鲜果

/

鲜菜

/

畜肉等价格上涨拉动,

3-5

月

CPI

环比持续提升。

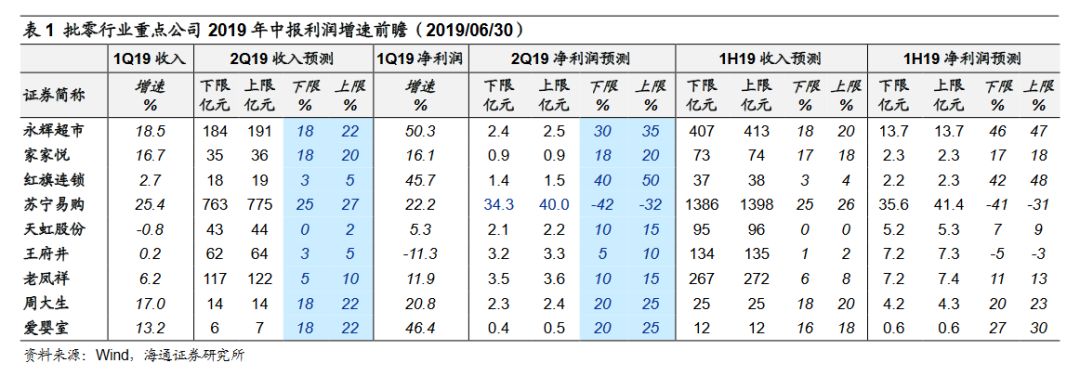

公司层面,个股业绩增长仍分化,我们重点推荐的永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁、周大生等仍有望保持较优业绩或边际改善。

以下是对我们重点覆盖及推荐公司的

2019

年中报前瞻(见表

1

)

:

(

1

)永辉超市:

我们预计二季度同店增长

2%-3%

,新开大店

23

家(上半年

44

家)、

mini

约

300

家(上半年约

400

家),预计二季度收入增长

18%-22%

;利润端,预计云超净利增长

20%-25%

,综合考虑到:股权激励费用下降、云创权益亏损额下降,

2Q18

确认中百集团约

1.3

亿元拆迁收益产生的高基数等影响,预计二季度归母净利润增长

30%-35%

。

(

2

)家家悦:

我们预计二季度同店增长

5%-6%

(上半年约

4%

),新开门店

15-20

家(上半年约

40

家),预计二季度收入和归母净利润均增长

18%-20%

。

(

3

)红旗连锁:

我们预计二季度收入增长

3%-5%

,主业净利润增长

15%-20%

;预计新网银行贡献投资收益约

2500-3000

万元,整体归母净利润增长

40%-50%

。

(

4

)天虹股份:

我们预计二季度同店略增,收入增长

0-2%

,考虑到

2018

年君尚中心店关店影响,预计归母净利润增长

10%-15%

。

(

5

)王府井:

我们预计二季度同店小个数增长,收入增长

3%-5%

,归母净利润增

5%-10%

。

(

6

)苏宁易购:

我们预计二季度同店略降,收入增长

25%-27%

,

GMV

增长

25%-30%

,增速较一季度略提升;归母净利主要来自苏宁小店出表一次性增厚

34.28

亿元(持股比例由

100%

降至

35%

),预计剔除此影响的净利润

0-6

亿元

。

(

7

)老凤祥:

我们预计二季度收入增长

5%-10%

,归母净利润增长

10%-15%

。

(

8

)周大生:

考虑到公司上市后品牌力和渠道拓展能力持续提升,我们预计二季度将延续高成长态势,收入增长

18%-22%

,净利润增长

20%-25%

。

(

9

)爱婴室:

公司上市后开店速度明显提升,我们预计二季度或将延续高成长,收入增长

18%-22%

,净利润增长

20%-25%

。

【行业观点】考虑到下半年消费环境仍有不确定性,建议重视零售板块的防御价值:

①必选中的成长股:

必选消费渠道的弱周期属性,自身有核心竞争力和鲜明的中长期成长逻辑。

②价值低估的百货

:部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行。

③黄金珠宝

:

金价上行预期下的黄金珠宝子行业投资机会

。

投资建议:

①长期核心推荐优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②必选消费弱的周期性,把握超市机会:

推荐

家家悦

、

红旗连锁

;

③关注价值低估与业绩改善弹性大的百货:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

老凤祥

、

周大生

等

。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:

线下改善与线上减亏低于预期;

与阿里合作效果欠佳;

竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

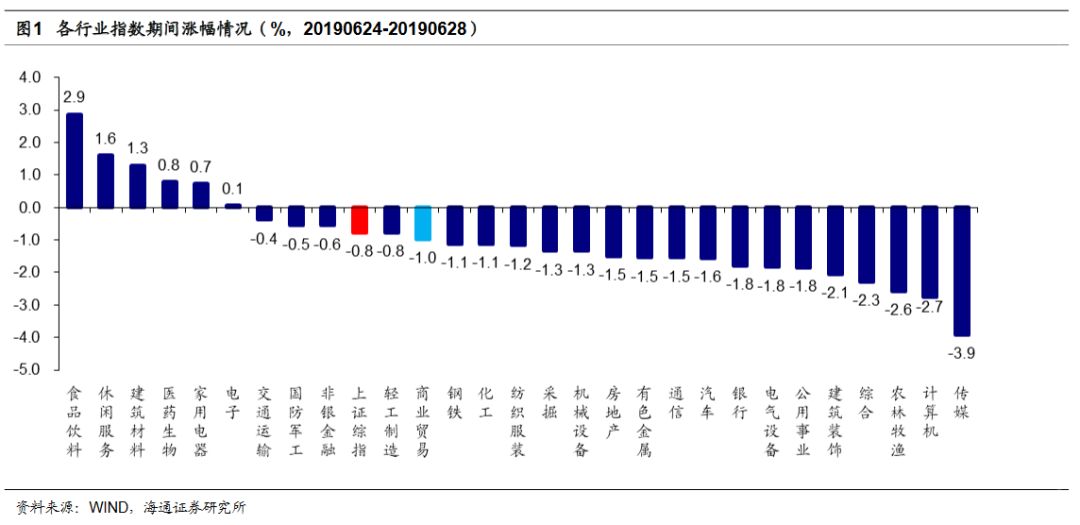

行情回顾

20190624-0628

1.1

申万

商贸指数期间跌

1.0%

,跑输大盘

0.2

个百分点

申万商贸指数期间跌

1.0%

,跑输上证综指

0.2

个百分点,板块表现居各板块第

11

位。

期间上证综指跌

0.77%

,各板块涨跌互现,其中传媒(

-3.9%

)、计算机(

-2.7%

)、农林牧渔(

-2.6%

)跌幅较大;食品饮料(

2.9%

)、休闲服务(

1.6%

)、建筑材料(

1.3%

)涨幅较大

。

海通批零指数期间下跌

0.72%

,子板块中百货下跌

1.59%

,超市下跌

1.45%

,专业市场下跌

2.67%

,专业专卖上涨

1.96%

。海通批零板块动态

PE

为

16.59

倍(剔除苏宁易购),同期沪深

300

指数为

10.54

倍。其中,百货

12.64

倍、超市

38.67

倍、专业市场

16.68

倍、专业专卖

8.88

倍

。

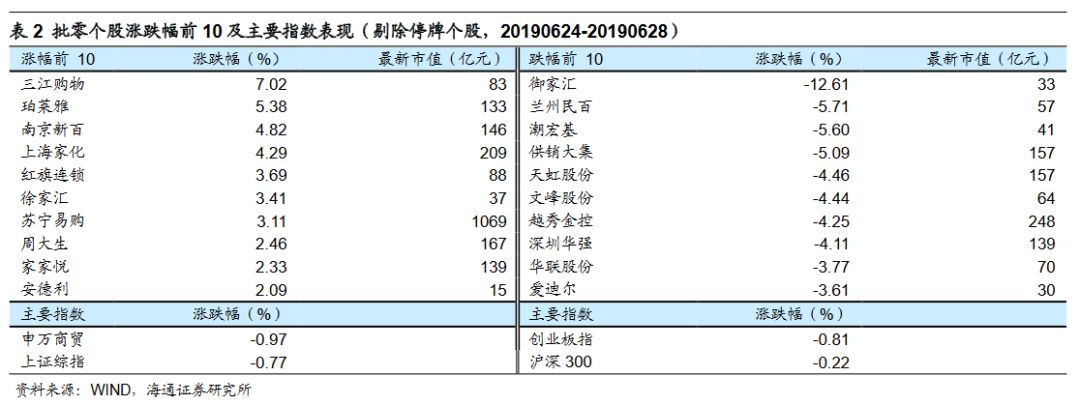

1.2

涨跌幅前

10

个股

本周批零板块多数个股上涨,三江购物(

+7.02%

)、珀莱雅(

+5.38%

)、南京新百(

+4.82%

)和上海家化(

+4.29%

)领涨。而跌幅较大的包括御家汇(

-12.61%

)、兰州民百(

-5.71%

)和潮宏基(

-5.60%

)等

。

行业动态跟踪

菜鸟数智物流带动农货

上行

6

月

27

日,

3

架载有火龙果的航班从广西南宁起飞,分别降落在陕西、山东和山西。这些新鲜水果最快次日即可送达各个家庭

。

当天,菜鸟宣布在广西和海南启动万吨火龙果直发项目。万吨火龙果将源源不断通过菜鸟从源产地送往盒马、大润发等商超以及网购的消费者手中。这是菜鸟农产品上行计划的一部分。今年入夏以来,各地生鲜水果进入集中采摘期,阿里巴巴数字经济体多方联动,天猫、聚划算、盒马和大润发等通过品牌营销等成为“爆款水果制造机”以及新兴的销售主渠道

。

菜鸟通过数字技术,打通从原产地到消费者的物流链路,空运与陆运冷链齐发,减少了物流中间环节,帮助农户增加收入、商户减少成本,让消费者用更实惠的价格享受新鲜水果,实现“水果自由”

。

资料来源:联商网

生鲜电商呆萝卜获1亿美元 A 轮融资

根据创新零售社消息,呆萝卜已经完成了

1

亿美元

A

轮融资,

36

氪向呆萝卜创始人及

CEO

李阳进行求证,对方表示对此不做回应

。

对于本轮融资,有媒体报称本轮资方为高瓴资本和晨兴资本,但也有接近交易的人士告诉

36

氪,该轮融资由老股东高瓴资本领投,

DST

跟投入局。虽然只在

2018

年

8

月对外宣布过

XVC

的天使轮融资,但实际上,在此之后,呆萝卜也迅速获得了高瓴资本、晨兴资本等资方的

Pre-A

轮融资

。

资料来源:

联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】

智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【莱绅通灵】品牌及差异化营销能力强,全国布局空间广

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【拉芳家化】品牌与渠道兼修,布局美妆助力产业链协同