市消保委在针对上海市场上发行的银行结构性理财产品调查中发现:

①

产品预期收益率容易导致投资者误解,627只结构性理财产品中,1/3的实际收益率为最低预期收益率;

②

投资的管理过程不够透明;

③

公开信息披露不够规范等问题。

市消保委提醒:消费者购买理财产品时应仔细辨别,银行应对消费者负责。详见下文

主要存在的问题包括:

产品预期收益率区间较大、结构性理财产品的收益结构复杂、预期收益率的实现概率未知、预期收益率的实现程度偏低、到期收益率水平整体偏低等。

注:收益实现程度=到期收益/预期最高收益*100%,计算值大于100取100

•超过96%的结构性理财产品的实际收益低于平均预期最高收益5.8%;

•约84%的产品实际收益率甚至低于2016年上半年面向普通个人投资者发行的封闭型理财产品的平均收益4.38%;

•2016年上半年到期的627只结构性理财产品中,33.33%的产品的实际收益率为最低预期收益率;

•非保本的结构性理财产品平均到期实际收益率只有2.17%;

•保本的平均实际收益率也仅为2.94%;

•保本收益产品到期收益率为3.43%。

1.

不公布交易对手的信息,但由投资者承担交易对手的信用风险;

2.

结构性产品的衍生品投资资金来源不够明确,风险程度未知;

3.

产品相关费用的信息披露不充分,与投资收益之间关系不明确。

1.

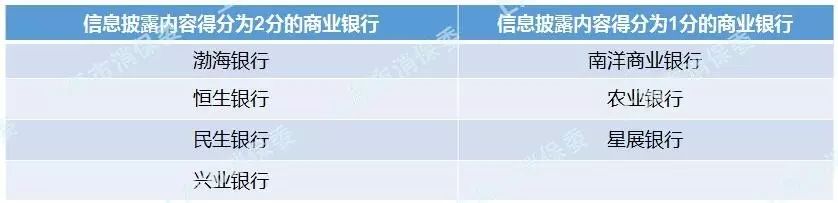

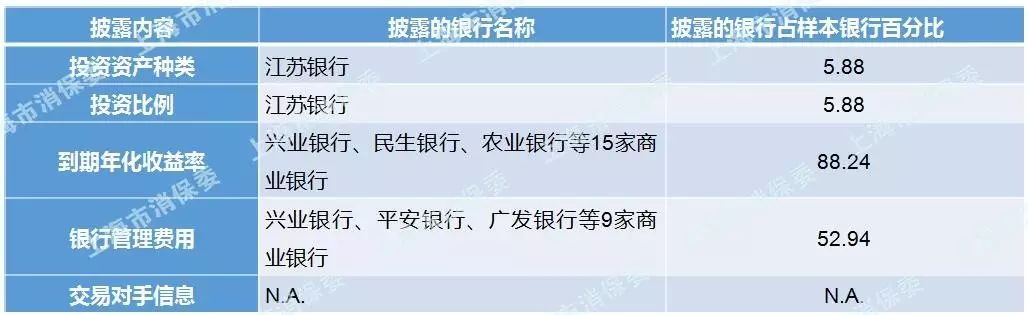

信息披露的内容完整性不足,不便于投资者进行比较

•《商业银行理财产品销售管理办法》第二十条明确规定:理财产品销售文件应当载明投资范围、投资资产种类和各投资资产种类的投资比例,并确保理财产品存续期间按照销售文件约定比例合理浮动;第二十一条规定:理财产品销售文件应当载明收取销售费、托管费、投资管理费等相关收费项目、收费条件、收费标准和收费方式。

•如果银行只披露上述信息中的2项,得分为2分,而披露1项或者不披露,得分为1分。

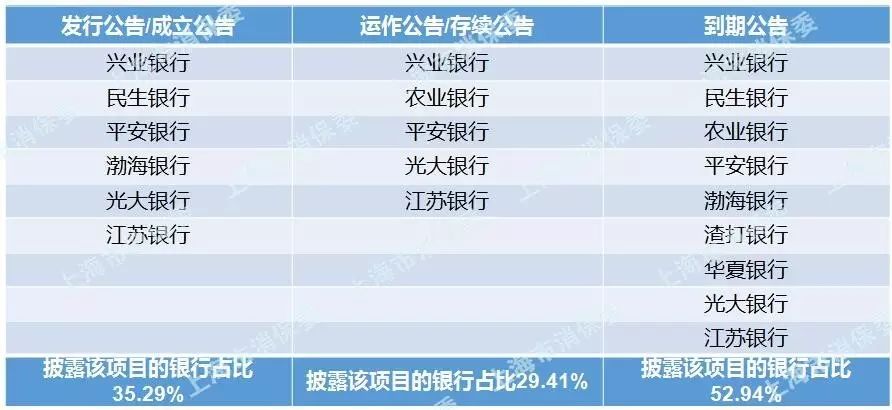

商业银行结构性理财产品信息披露频率统计

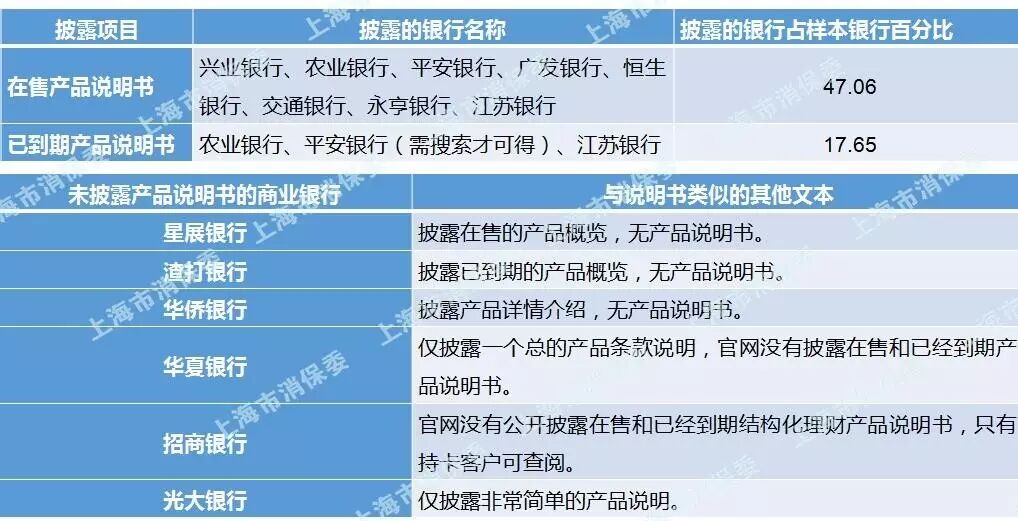

2.

产品说明书披露缺乏统一规范,信息可得性不强

3.

关键信息的有效性不足,投资者知情权得不到保障

何为结构性理财产品?

结构性理财产品是指通过某种约定,在客户普通存款的基础上加入一定的衍生产品结构,将理财收益与国际、国内金融市场各类参数挂钩,例如汇率、利率、债券、一揽子股票、基金、指数等。其回报率通常取决于挂钩资产(挂钩标的)的表现。根据挂钩资产的属性,大致可分为外汇挂钩类、指数挂钩类、股票挂钩类和商品挂钩类等。

来源:上海市消保委

编辑:李烨、朱倩雯