事件:

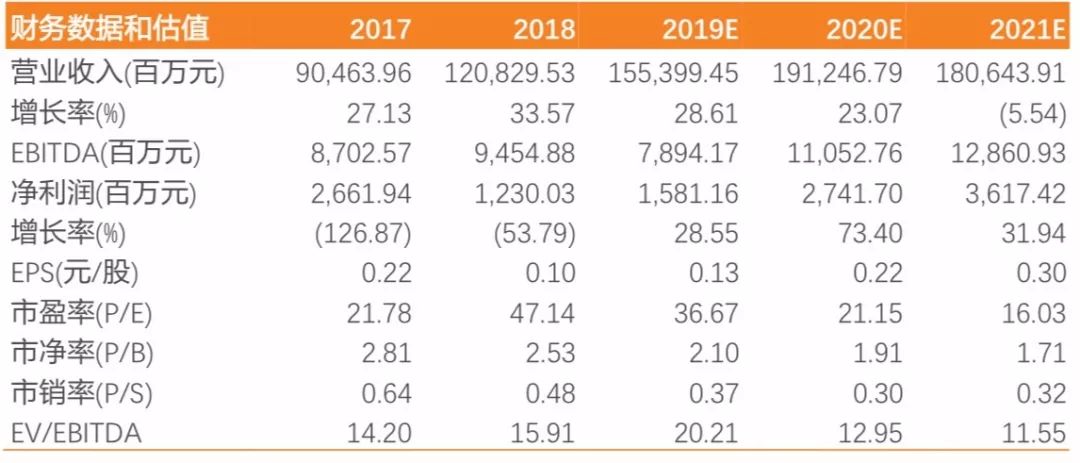

中远海控发布2019年度业绩预告,预计2019全年实现净利约67.6亿元,同比增长449%左右。

预计扣非净利润约15.8亿元,同比增长730%左右。

Q4单季业绩表现一般或主要来自管理和销售费用计提及Q4运价疲软。

从业绩预告数据来看,海控2019年全年净利润及扣非净利润均实现明显改善,我们认为可以合理推测管理及销售费用的计提为Q4单季主营业务表现一般的主要原因之一。另一方面,虽12月末欧美经济表现强劲、航商大规模停航带来SCFI大幅上涨,但是10、11月SCFI均值分别为745.6、813.6,同比下降19.8%、13.2%,运费的疲软导致集运业务表现可能较为一般

。

集运供给有望持续优于预期,2020全年运价中枢抬升可期。

我们在《集运或迎供需错配窗口,海控有望充分受益》中指出,当前时点航商对于后市已经过度悲观,大规模停航或将引发供需错配,且限硫令的实施将加速航商安排运力进坞装塔,短期供给去化的执行度有望优于历史平均水平,最终带来运价超预期上行。

我们认为这一趋势有望延续,全年运价可期。

长滩码头完成交割,公司在手现金充裕,2020财务费用有望下降。

根据我们的计算,长滩码头的交割或将给公司带来近50亿元的在手现金,公司财务压力有望大幅下降。

以公司目前存量中期债券中枢4.2%计算,50亿元的在手现金如用作偿债,将为公司节省近2.1亿/年的财务费用;

如用以偿还2020到期的中远10MTN1,将为公司减少近2.18亿/年的财务费用,较为可观

。

中美和谈进展顺利,回程货量增长的长期需求侧逻辑有望兑现。

美国当地时间1月15日上午,中美第一阶段经贸协议签署仪式在美国白宫东厅举行。

我国同意在未来两年购买价值2000亿美元的美国商品,包括价值800亿美元的制成品、500亿美元的能源产品、320亿美元的农产品和350亿美元的服务产品,回程货量有望增长,为集运行业带来增量收

入

。

投资建议:

2020年全球制造业的复苏有望再次进入扩张周期,中国有望从制造国向“消费+制造”的综合体转变,远东地区的回程货量有望超预期增长。

且限硫令的影响有望带动行业供给进入下行周期,形成中长期的供需格局改善。

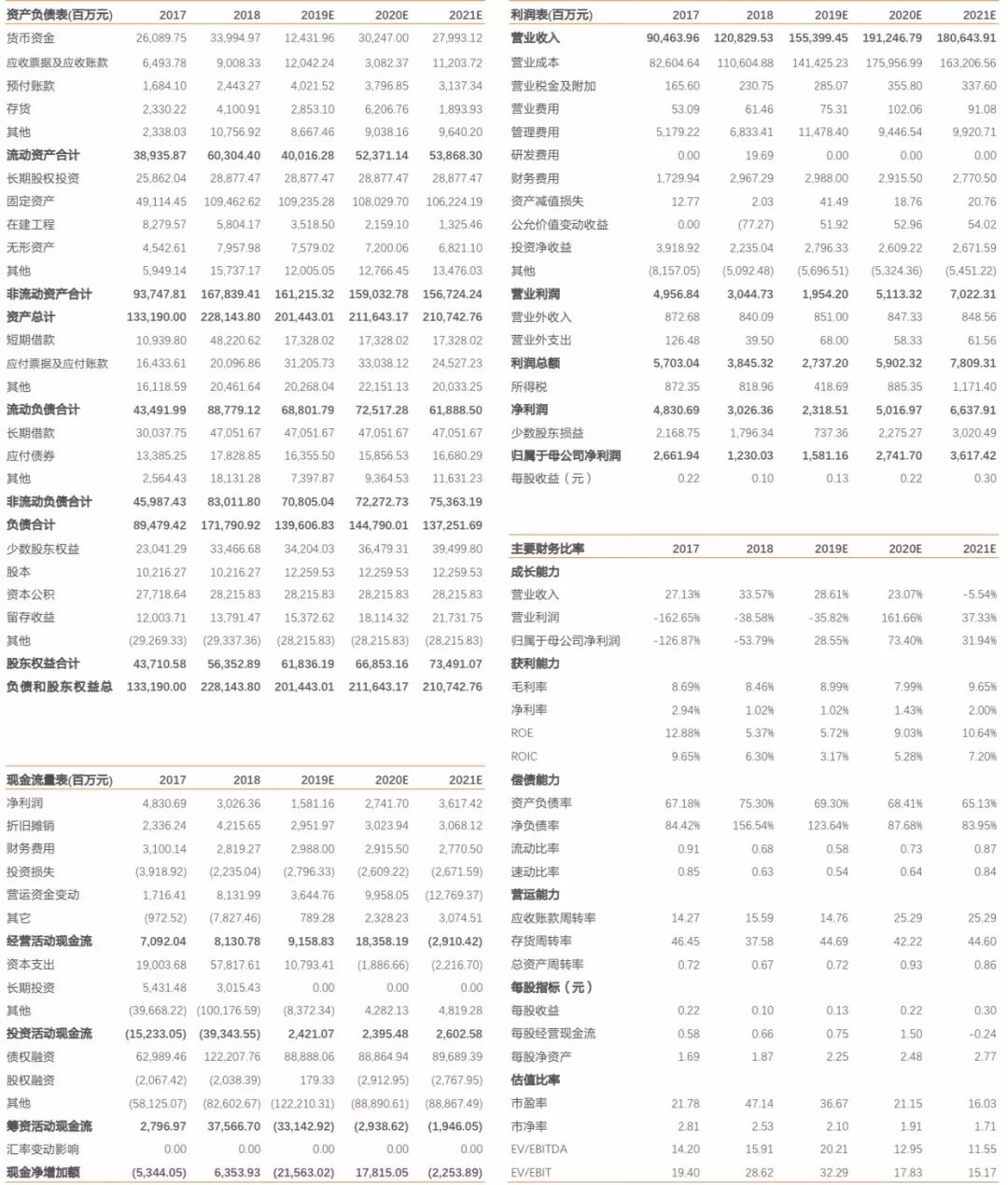

考虑到成本端的低硫油价格居高不下且近期新型肺炎或将导致国内生产能力受到抑制甚至影响宏观经济,我们将19-21扣非归母净利润预测从29.7、32.7、58.7亿元下调至15.8、27.4、36.2亿元,维持“买入”评级。

风险提示

:

全球宏观经济超预期下滑,安全事故,合规燃油供应不足,新型肺炎情况恶化,合规燃料油价格超预期上涨,中美关系超预期恶化等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

中远海控(601919.SH):短期扰动不改长期趋势,继续看好集运行业改善

|

|

对外发布时间

|

2020年01月23日

|

|

报告发布机构

|

天风

证券股份有限

公

司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

姜明 SAC 执业证书编号:S111051611000

2

高晟 联系人

|

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。