号称港股“支付第一股”的汇付天下为何撑不起7.50港元的首发价?在中国所有第三方支付服务提供商中市场份额仅占“2%”,盈利模式过于单一,靠补贴撑起两成净利润,严监管下,中小支付机构艰难生存,汇付天下又是如何从净利润为负,两年一跃至1.328亿元?

6月15日一开盘,汇付天下便跌穿了7.5港元的发行价,截至收盘,汇付天下最终报收于6.620港元,上市首日跌幅达-11.73%。

作为一家老牌第三方支付平台,成立12年之久的汇付天下是首批获得央行《支付业务许可证》的27家支付公司之一。3月13日,汇付天下向香港联合交易所提交上市申请,于今日首发上市。

据其招股说明书显示,汇付天下在中国独立第三方支付服务提供商中排名第三,占7.7%的市场份额;在中国所有第三方支付服务提供商中排名第七,占2%的市场份额。

号称“港股支付第一股”的汇付天下,却在上市首日就遭遇破发,这一次投资者为何不买账了?小编猜测或是源自于以下三点。

猜测一:号称第一股,排名居前,实则仅占“2%”市场份额

尽管在其招股说明书中,汇付天下称其在中国独立第三方支付服务提供商中排名第三,在中国所有第三方支付服务提供商中排名第七。

事实上,iiMedia Research(艾媒咨询)数据显示,2018年第一季度支付宝与财付通两大巨头占据中国第三方移动支付交易规模市场份额的90.6%,仅剩下不足10%的的市场份额留给剩余的支付机构。

汇付天下在中国所有第三方支付提供商中2%的市场份额,与前两位巨头的占比实则是相差甚远。

不过,汇付天下认为,支付宝和财付通主要向个人消费者提供服务,而公司侧重于小微商户与特定垂直行业客户,与另两家提供商并无太大竞争关系。

在残酷的激烈竞争与严监管下,汇付天下依靠“2%”的市场份额实现了从亏损0.076亿元到净利润1.328亿元。据招股说明书显示,在业绩层面,汇付天下2015年、2016年、2017年的净利润分别为-0.076亿元、1.187亿元及1.328亿元。

在5月31日的发布会上,汇付天下首席财务官兼公司秘书金源解释称,过去三年来公司毛利率的变化主要是由于收入结构的变化,很多业务的毛利率在过去三年都在持续上升,目前发展最快的移动POS业务占比在不断提升。

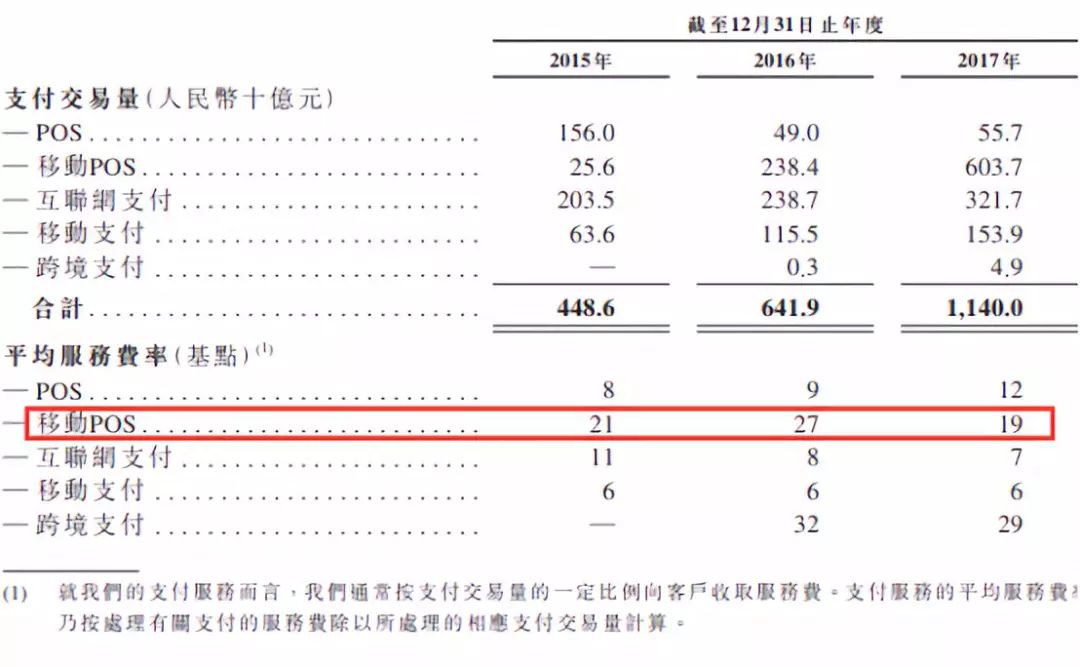

汇付天下2017年营收17.26亿元,其中移动POS服务收入占总收入70%达12.08亿,可见公司主营收入对于移动POS的高度依赖,但是其招股说明书的数据也显示,

汇付天下移动POS的的平均服务费率已经从16年的27个基点(0.27%)下跌到19个个基点(0.19%)。移动POS服务毛利更是从2016年的34.8%降至2017年的20.9%。

来源:汇付天下招股说明书

猜测二:盈利模式过于单一,政府补贴要占净利润两成

汇付天下毕竟是第三方支付市场中先行入场的一员老将,享受着抢先入场带来的红利,细看其招股说明书,却不难发现汇付天下的收入结构过于单一,补贴更是要占到净利润两成,如此盈利模式,是否能长久支撑业绩的增长有待商榷。

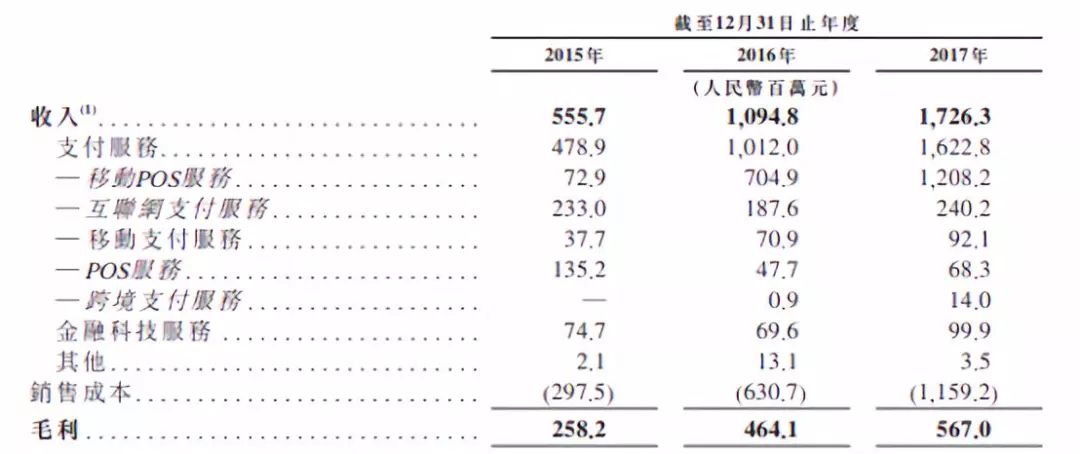

招股书显示,汇付天下的业务主要分为支付服务和金融科技服务两大类。支付服务主要包括POS、互联网支付、移动支付、跨境支付几部分。金融科技服务是指向互联网金融提供商及商业银行提供金融科技服务,主要包括SaaS及数据驱动的增值服务。

来源:汇付天下招股说明书

2015年、2016年、2017年,汇付天下支付服务所产生的收入分别占其总收入86.2%、92.4%及94.0%,金融科技服务所产生的收入分别占总收入13.4%、6.4%及5.8%。

不难发现,支付收入占比为汇付天下收入的主要来源,金融科技服务尽管也产生一定收入,但所占比例却在逐年下降。

值得注意的是,在2015、2016、2017年,汇付天下分别获得人民币4640万、2970万、3180万元的政府补助。2015年,在取得政府补贴之后,汇付天下业绩仍然亏损。2016、2017政府补助占净利润比例分别为25%、23.95%。

猜测三:昂贵的渠道成本与强监管市场

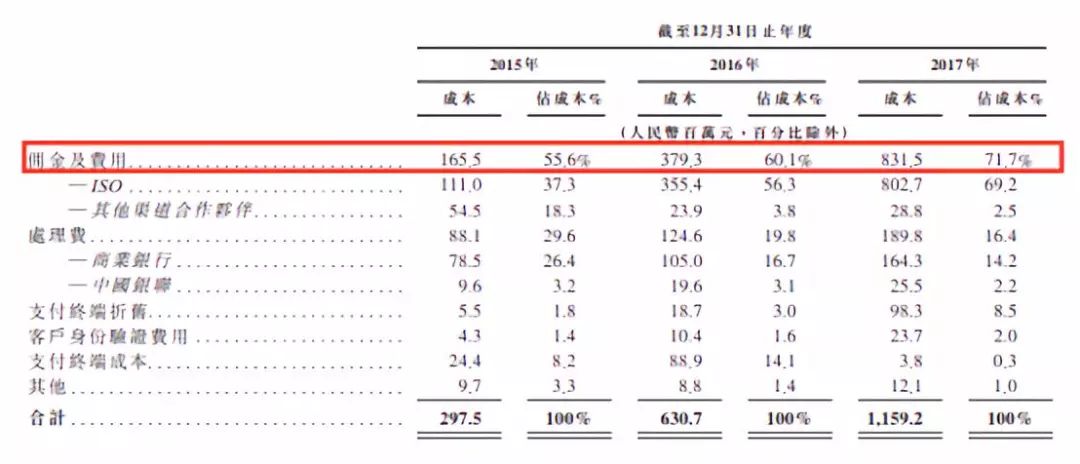

此外,从销售成本结构来看,汇付天下向渠道合作伙伴支付的佣金及费用占据主要比例,2017年为8.3亿元,占比71.7%。

来源:汇付天下招股说明书

向银行和银联支付的费用的处理费也占据了主要比例。2017年,汇付天下这块费用支出为1.89亿元。渠道佣金与处理费堪称是压在汇付天下身上两座无法移除的大山。

当前,第三方支付公司面对着越来越严格的监管,一面是牌照收紧,一面是央行严厉打击支付乱象。

成立十余年的汇付天下在早年间就曾遭遇重创,招股书指出,2013年12月至2014年1月,国内发生多起若干银行卡持有人与商户串通滥用发卡行设置的贷记卡预授权规则的案件。2014年4月,央行对包括汇付天下在内的若干牵涉风险事件的第三方支付服务提供商进行调查,发现其POS服务范围内的商户、ISO及POS硬件的风险管理及内部控制中存在若干缺陷。汇付天下成为当时预授权风险事件涉事机构中的一员,并被勒令在一年内有序退出15省市的收单业务,而这也直接导致了其2015年业绩的亏损。

2015年、2016年汇付天下因该事件导致的拒付减值分别为人民币2790万元、1440万元。

有业内人士评价称,经此一难,汇付天下失去“半壁江山”,元气大伤。