8月31日,亿翰智库在上海隆重举办2017中国房地产战略峰会,期间重磅发布2017年中国房企商业物业价值TOP100研究成果。

— 2017中国房企商业物业价值TOP100 —

备注:

1.时间:核心数据以2016年为主,同时兼顾2017年7月31日之前的企业表现;

2.企业:为主营业务在中国大陆的房地产开发企业;

3.物业属性:包括销售和持有两大类(建成、在建以及土地储备);

4.数据来源:

(1)纳入研究的上市公司的年报、半年报、季报和各项公告;

(2)国家统计局和各地统计局统计数据;

(3)亿翰智库搭建的中国房地产企业数据库;

(4)从任何公开信息渠道取得的相关信息,包括但不限于官方网站、以项目为基础的调研数据、学术研究报告等信息渠道。

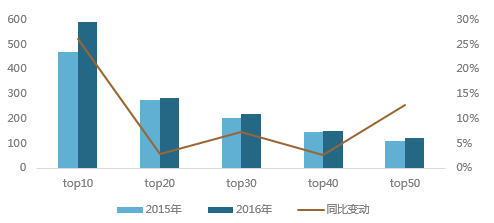

行业门槛值进一步提升,“强者恒强”效应明显且主要体现在标杆企业,2016年TOP10房企总价值、租金收入同比增加26%、25%。

不同梯队中,TOP10商业价值增幅最多,与此对应的是价值累计占比同样增多。

图表:行业门槛值

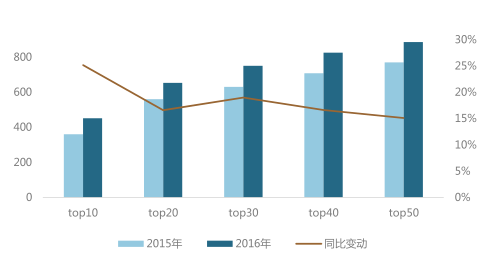

不同梯队中,TOP10租金收入增幅最多,可见,第一梯队核心物业更为优质。

图表:租金收入累计占比

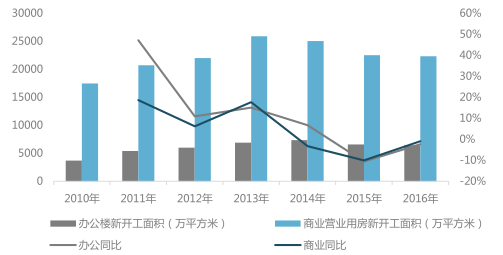

16年全国商业地产投资总额略有恢复、全国商业地产新开工面积增速由负转平。

2016年全国商业营业用房和办公楼新开工面积分别为22317万平方米和6415万平方米,几乎与去年持平,扭转了2014年以来商业地产新开工面积负增长的趋势,表明房企对商业地产未来发展的信心略有恢复。

图:2010-2016年全国商业和办公楼新开工面积情况及同比

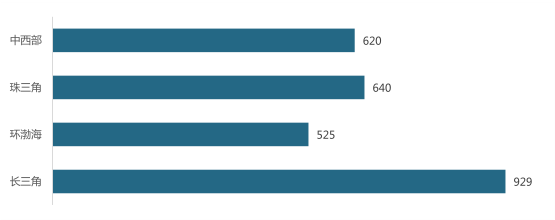

经济仍是决定商业的根本因素,长三角商业活力最强,中西部、珠三角新开业面积近似,环渤海仍有差距。

图表:2016年四大区域新开业商业面积(万方)

新开业面积最多的仍为上海、北京和深圳四个一线城市为主,部分二线城市商业地产业快速发展,其中武汉、合肥和南京等地均超100万平方米

珠三角地区新开业商办面积大幅增加,代表企业有卓越集团和正荣商业。

典型30城市2017年新开业商业项目占全国新开业商业项目的60%以上。

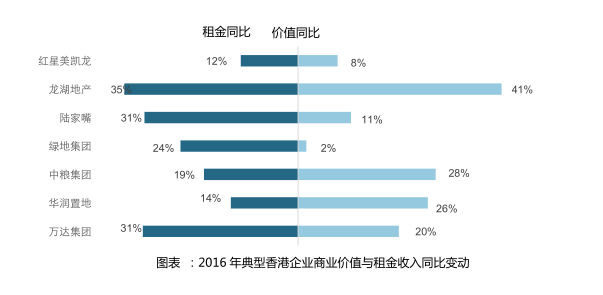

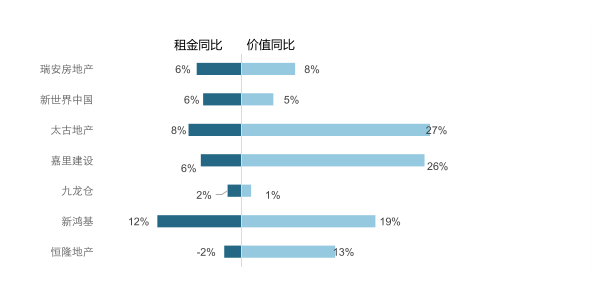

租金变动上,大陆企业同比增加远超香港企业;价值变动上,大陆企业与香港企业同比变动不相上下。

价值同比上,有一家港企价值同比下降,6家内地企业价值均同比增加,但从价值增幅分析,内地企业强于港企。

所有14家企业中,租金变动最大的是万达集团,租金同比增加31..41%。除长实地产租金收入变动较大外,其余港企表现一般,租金同比增加最高的新鸿基(12.10%)仅高于两家内地企业变动值。总的来说,2016年内地企业表现较为强劲。

图表 :2016年典型内地企业商业价值与租金收入同比变动

图表 :2016年典型香港企业商业价值与租金收入同比变动

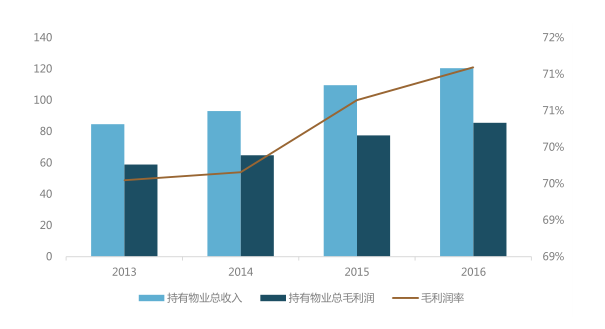

持有业务利润率达70%左右,而租金收入占总营业收入5%左右,因此,优质的持有物业营业收入比重较低。

图表:2013-2016年典型沪深房企持有物业收入(亿元)及毛利润率变化情况

注:企业包含金融街、中国国贸、陆家嘴、北辰实业、金隅股份、外高桥、金地集团、中粮地产、泛海控股和南国置业,华润置地、大悦城地产、龙湖地产、中国金茂、远洋地产、合生创展。

图表:2013-2016年典型房企总租金收入(亿元)及占比情况

注:本次模型中的项目按照物业状态可以分为:已开业、在建以及土地储备三类,分别采用不同的方法进行估值,其中已开业采用公开信息进行测算;在建项目根据合理开发周期、开发成本以及预期未来收益进行预测;未开工土地储备依据假设开发法进行收益以及成本方面的测算。

中国房地产战略服务领域领导者,专注于为房企提供发展战略、运营策略顾问服务,已成为60%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

点击“阅读原文”,了解中国房地产业战略峰会详情!