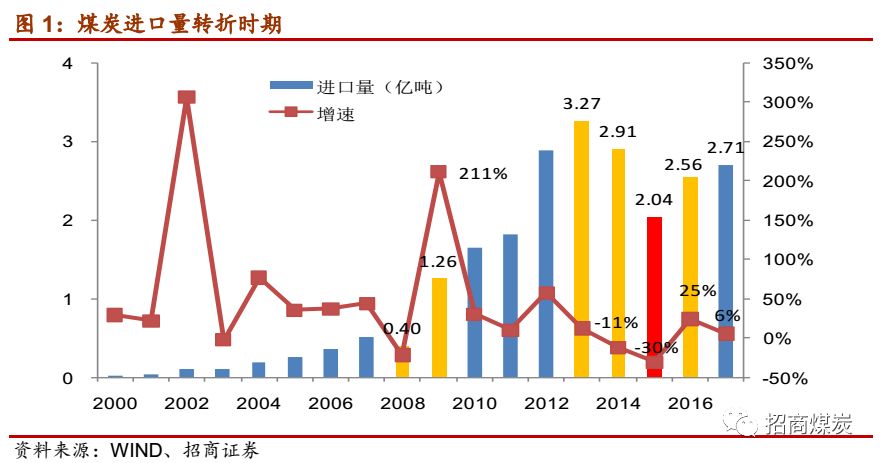

近

10

多年我国煤炭的进口规模的变化主要的节点是

2009

年、

2014

年、

2016

年。

进口大幅上升的

2009

年:

我国推行四万亿投资拉动国内经济,带动了大量的煤炭进口,同时山西开始大规模的资源停产整合,国内煤炭供不应求,被

08

年经济下滑抵消的

08

年零关税效应在

09

年开始显现,煤炭进口量从

2008

年的

0.4

亿吨跃升至

2009

年的

1.26

亿吨,同比增速

211%

。

进口高位回落的

2014/15

年:

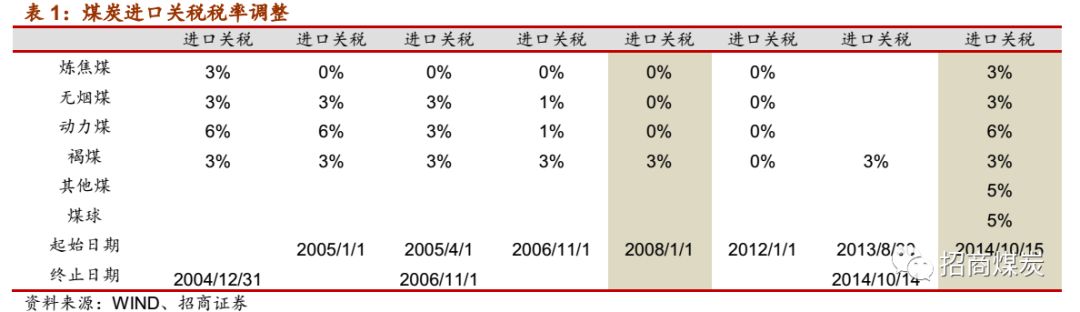

煤炭进口量开始高位回落,一方面国内经济增速下滑需求下降,另一方面进口煤的政策逐步收紧,

2014

年

10

月

15

日取消零关税,恢复

3-6%

的进口关税,限制劣质煤进口的《商品煤质量管理办法》自

2015

年

1

月

1

日起施行,煤炭进口量从

2013

年的

3.27

亿吨下降至

2014

年的

2.91

亿吨,同比下降

11%

。

2015

年煤炭进口量进一步下降至

2

亿吨,同比下降

30%。

供改高煤价影响限进连续性的

2016

年:

国内开始供给侧改革,煤炭供求紧张煤价上涨,煤炭进口量恢复上升,从

2015

年的

2

亿吨上升至

2016

年的

2.56

亿吨,同比上升

25%

,为了保证供给侧改革的红利,防止进口煤冲击国内市场,国内出台政策限制进口,但又被国内高涨的煤价影响了政策的持续执行,进口政策不断反复。

2016

年

2

月,国务院出台供改侧改革的

7

号文,煤炭行业实施供给侧改革。国内煤价大幅度上涨,国内外价差推动进口量大幅上升。政府有关部门担心进口量大幅度上升会影响可国内供改的成果,于是在

2017

年

5

月开始出台政策限制进口,后由于煤价持续上涨,限进政策并未严格执行。

2018

年进口量大增,煤价持续快速下跌,政府担心大量进口会使煤价跌破绿色区域,于是

2018

年

4

月开始重拾

2017

年的进口限制政策。

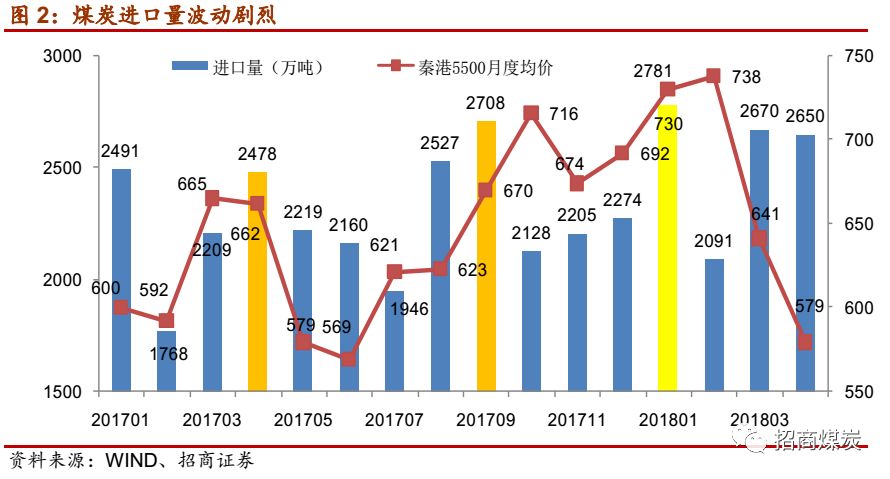

2017

年

5

月开始限制进口:

由于国内煤价高位,大量从国际上进口煤炭,

2017

年

4

月进口煤炭

2478

万吨,年化进口

3

亿吨。

5

月

10

日,相关部门召开会议指出要坚决控制劣质煤进口。主要措施:

1

)限制劣质煤、

2

)延长通关时间、

3

)窗口指导、

4

)限制二类口岸进口煤炭等,媒体报道年度进口量预计回到供给侧改革前的

2015

年的

2

亿吨,月度进口量下降至

1500

万吨。

-

控制劣质煤进口

。

-

延长通关时间:

原五项微量元素检验出具通关单需一周时间就可完成,而新政策执行后可能将延长至一个月左右

。

-

窗口指导:

要求企业自动减少进口量等

。

-

限制二类口岸进口煤炭

:

2017

年

7

月

1

日起,中国禁止省级政府批准的二类口岸经营煤炭进口业务。根据统计,超过

12

个港口煤炭进口业务被禁止,多个港口受政策限制,清关条件更加严格。此次被禁止进口煤业务的码头主要包括福建可门港、宁德港、东吴港和海南乐东港,所属电厂分别是华电、大唐、国电和华能

。

在限制进口政策影响下,煤炭进口量从

4

月的

2478

万吨下降至

7

月份的

1946

万吨,下降了大约

500

万吨

/

月。

2017

年

8-9

月的旺季政策放松进口增加:

在

5

月启动限制进口的大背景下,

8-9

月份进口不降反增,主要是由于国内煤价暴涨,政策被迫转向,

8

月份达到

2527

万吨,月环比增加

581

万吨,主要是放行朝鲜煤(

163

万吨),以及旺季需求推动,

9

月份进口再增至

2708

万吨,主要是国内煤价暴涨,放行其他国家进口煤,缩短通关时间。

2018

年初放开后进口大增,行业出现供过于求态势:

煤炭保供危机凸显,政策出现松动,多个二类口岸进口煤炭业务再次启动。煤炭进口

2018

年

1

月达到

2781

万吨,

2

月

2091

万吨(春节因素,剔掉春节因素还原

30

天的月度进口

2727

万吨),

3

月煤炭进口

2670

万吨,剔掉春节因素后前三个月月均进口

2700

万吨。煤炭行业出现供过于求态势,国内煤价从

2

月初的高点

765

元

/

吨下跌至

4

月中旬的

564

元

/

吨,

2.5

个月下跌了

200

元,平均每天下跌大约

3

元

/

吨。

2018

年

4

月重新限制进口:

2

月

-4

月中旬的煤价快速下跌,加之

4

月份才刚刚进入淡季,市场对煤价比较悲观,于是

4

月份政府再次启动对进口煤的限制政策。

2018

年

1\2\3

月煤炭进口量分别为

2781

万吨、

2091

万吨(

2

月春节,剔出春节因素按照

30

天计算进口为

2727

万吨)和

2670

万吨,剔掉春节因素后前三个月月度平均进口

2700

万吨。

2017

年的

7

月

1

日开始限制二类口岸进口,

7

月份煤炭进口从上月的

2160

万吨下降至

1946

万吨,下降了

214

万吨,似乎下降不多,这既与

7

月份才开始执行有关,也与前几个月进口已经大幅下降有关(

6

月进口

2160

万吨,较限制进口前的

4

月份高点

2478

万吨下降了

318

万吨)。后面的

8

月

-9

月份煤炭进口的环比上升与旺季,朝鲜煤放行,其他国家进口煤放行有关。所以从数据来看似乎看不到禁止二类口岸对进口的重大影响。

我们认为,有几个数据可供参考,

-

2017

年曾要求年度进口回到

2

亿吨,目前来看回去的可能性不大;

-

2017

年

7

月的进口低点

1946

万吨,较

4

月份的高点下降了

500

万吨,可以借鉴的是下降的绝对值

500

万吨和下降到的绝对值大约

2000

万吨,那么此次限制有可能回到月度

2000

万吨或

2200

万吨。不过

2017

年是四管齐下(

限制劣质煤、窗口指导、延长通关、限制二类口岸

);

-

2017

年

10-12

月份的进口量:部分限制放松后的进口量,大致维持在

2200

万吨左右。

2018

年

1

月开始放松二类口岸的限制,煤炭进口从第四季度的

2200

万吨左右跃升至

2700

万吨。

二类口岸限制煤炭进口会下降多少呢?可以反过来理解部分限制放松后进口量,即

2017

年第四季度的月度进口量,我们觉得

2200

万吨的月度进口量是比较可取的进口值。

如果回到月度进口

2200

万吨,则每月月度进口下降

500

万吨,

对煤价走势的判断,继续维持

2018/4/24

《煤价提前见底,建议抄底煤炭股》的旺季到

725

元

/

吨以上。煤价反弹空间

30%

左右。