1、

公募基金军工整体配置环比上升 0.1%,主动持仓比例继续下滑,为自 2013Q4 以来 24 个季度的最低位。

2019Q3 公募基金重仓股持仓总市值(不含港股)达 11202.40 亿元,对军工行业重仓股持仓总市值(不含港股)为 212.80 亿元,持仓比例为 1.90%,环比上升 0.10 个百分点。其中,主动偏股型基金对军工行业重仓股持仓 市值(不含港股)为 64.52 亿元,持仓比例为 0.82%,环比下降 0.17 个百分点, 该持仓比例为自 2013Q4 以来近 24 个季度最低位。

2、

主动型基金“抱团”现象仍较为明显,持仓市值前十名个股相同,仅排序有变。

从主动型基金重仓个股来看,市值前十名占比 81%,环比略降,主要仍集中于航空 产业链,且覆盖面较全,包含主机-系统级-零部件级标的。从个股情况来看,主 动型基金重仓个股市值前三名分别为中航光电、中直股份和航天电器。

3、

主动型基金对民参军标的持仓比例环比有所上升

。

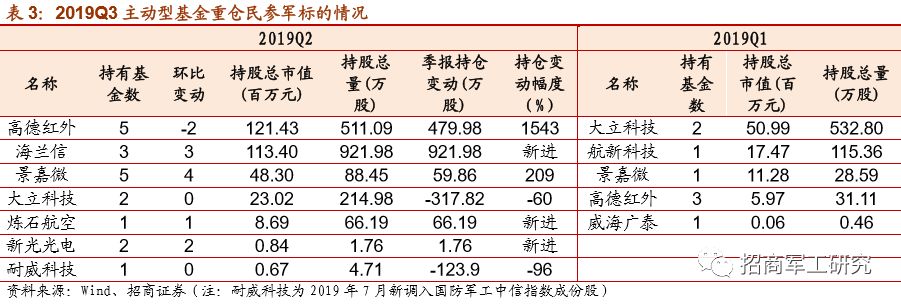

主动型基金对民参军标的持仓 比例环比有所上升。民参军标的重仓比例自 2016Q3 达到 40.36%的顶峰之后,近 年来一直下行至低位,2019Q3 重仓市值 3.16 亿元,占比 4.90%,相对 2019Q2 重 仓市值 0.86 亿元和 1.20%的占比均有所上升

。

4

、

与行业在公募基金的配置比例中持续预冷的情况截然相反的是,外资开始大幅增持军工行业。

以中航沈飞、中航飞机等 16 家典型军工上市公司中外资的持股总市 值情况来看,由 18 年初的 21.77 亿提升至 83.86 亿,涨幅达到 285%,远高于同 期外资整体的增速。如法国兴业银行已经跻身中航沈飞前十大流通股东。从具体 配置时点来看,外资的配置动向呈现出较为明显的逆向操作特征,在行业盘起期 间大幅增持。反映出外资对我国军工行业发展的信心。

5

、

截至 12 月 12 日,行业 PE 为 54 倍,已回落至接近 2013 年中行业水平。

虽然行业 的绝对估值和相对估值仍然远高于沪深 300 平均水平,但从行业历史数据纵向来 看,SW 国防军工行业目前整体估值仍在历史估值中枢以下。我们认为随着资本运 作持续加速带来未来资产证券化预期兑现、军品定价机制改革进入落地实施阶段、 军队装备升级换代和新型号进入批产等带来的盈利能力提升,行业估值将趋于合 理,板块投资价值凸显。

6

、

建议关注

:1、业绩增长情况较好、成长性较为确定、估值合理、目前滞涨明显的 航空产业链优质标的,如:中直股份、中航沈飞、中航飞机、中航科工、中航机 电、航发动力、中航光电(电子&军工联合)、中航电测等。2、中国电科和航空 工业下属定位明确的平台公司,如:四创电子、中国海防、中航电子、中航机电 等。3、高速增长的军工新材料企业:中航高科、钢研高纳、光威复材。4、优质 国产替代民参军企业,如海兰信、景嘉微等。

风险

提示

:

国防装备订单交付存在波动、市场大幅调整。

分析方法:

公募基金整体持仓数据以当季度全部 A 股为基础,统计基金对其重仓持有情况;军工行 业持仓情况以当季度国防军工中信指数成份股为基础,统计公募基金对其重仓持有数据。

军工行业持仓比例=当季度基金对国防军工中信指数成份股持仓市值之和/当季度基金 持仓总市值

军工行业标准持仓比例=当季度国防军工中信指数全部成份股市值之和/当季度 A 股总 市值

超低配比例=军工行业持仓比例-军工行业标准持仓比例

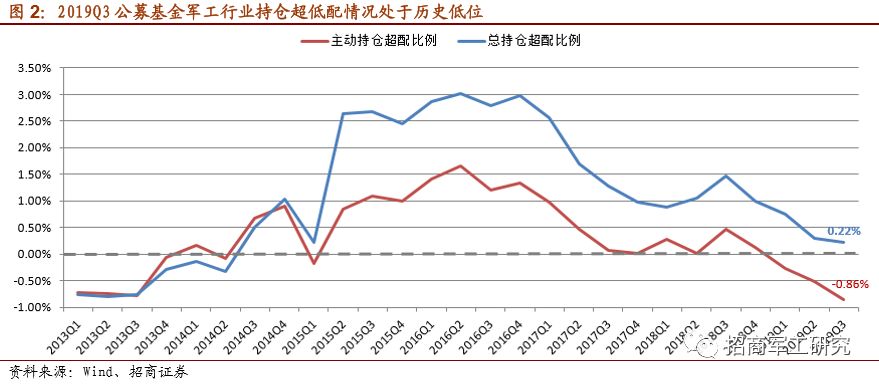

2019Q3 公募基金对军工行业持仓比例略有上升,其中于 7 月 23 日成立的富国中证军工 ETF 目前规模近 60 亿,是行业整体持仓市值有所提升的重要原因,但仍为处于自 2014Q3 以来 21 个季度的底部水平。其中,主动偏股型基金对军工行业持仓比例继续下滑,为 自 2013Q4 以来 24 个季度的最低位。

2019Q3 公募基金重仓股持仓总市值(不含港股)达 11202.40 亿元,对军工行业重仓股 持仓总市值(不含港股)为 212.80 亿元,持仓比例为 1.90%,环比上升 0.10 个百分点。其中,主动偏股型基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行 业重仓股持仓市值(不含港股)为 64.52 亿元,持仓比例为 0.82%,环比下降 0.17 个 百分点,该持仓比例为自 2013Q4 以来近 24 个季度最低位。

从行业超低配情况来看,总持仓超配 0.22%,主动持仓低配 0.86%,均延续自 2018Q3 以 来的下滑趋势,亦均处于历史低位。

1、主动型基金重仓持仓仍呈明显“报团”特点,市值前十名市值占比 80.7%

从主动型基金重仓个股来看,市值前十名占比 80.7%,主要集中于航空产业链标的,包 括上游配套商中航光电、航天电器,上游原材料供应商钢研高纳,系统配套级企业如中 航机电,及下游的主机厂如中直股份、中航沈飞,其市值之和占据前十名总和的 74.2%, 该比例相对 2019Q2 的 72.7%有所上升。中航光电、中直股份和航天电器仍占据重仓市 值前三名。航空产业链标的之外,内蒙一机、四创电子、海格通信和航天发展入列前十 名。

整体来看,重仓市值前十名具体标的无变化,仅其市值排序有所变化。

结合2019Q3和2019Q2市值前十名占比分别达80.7%和近84.3%的对比情况来看,2019Q3 主动型基金持仓仍呈现较为明显的“集中抱团”特点。

从重仓前十名个股的加减仓情况(持仓股数变动)来看,航天电器和中航机电属于被加 仓标的,其他个股则均有不同程度减仓。

公募基金整体重仓个股情况与主动型基金类似,前十名市值占比达总持仓的 78.5%;航 空产业链标的达 6 只,总市值占前十名标的总和的 63.3%,其中 4 只属于主动型基金重 仓前十名标的,2 只属于主动型基金重仓前二十名标的。

中航光电、中国重工和中航机电是前十名中被加仓标的。

由于主动型基金是以寻求取得超越市场的业绩表现为目标,可以更好地反映出市场对于 相关标的的预期,且公募基金重仓整体情况与主动型基金类似,故以下重点基于主动型 基金进行分析。

从主动型基金重仓个股类型来看,以各大军工集团和地方国资控股标的为主,民参军标 的占比相对较小。民参军标的重仓比例自 2016Q3 达到 40.36%的顶峰之后,近年来一直 呈现下行趋势,2019Q3 重仓市值 3.16 亿元,占比 4.90%,相对 2019Q2 重仓市值 0.86 亿元和 1.20%的占比均有所上升。

从民参军企业持仓结构来看,高德红外持仓总市值排名第一,高德红外和景嘉微获最多 机构持有,景嘉微获最多只基金加仓,海兰信和炼石航空均为新进入重仓股。

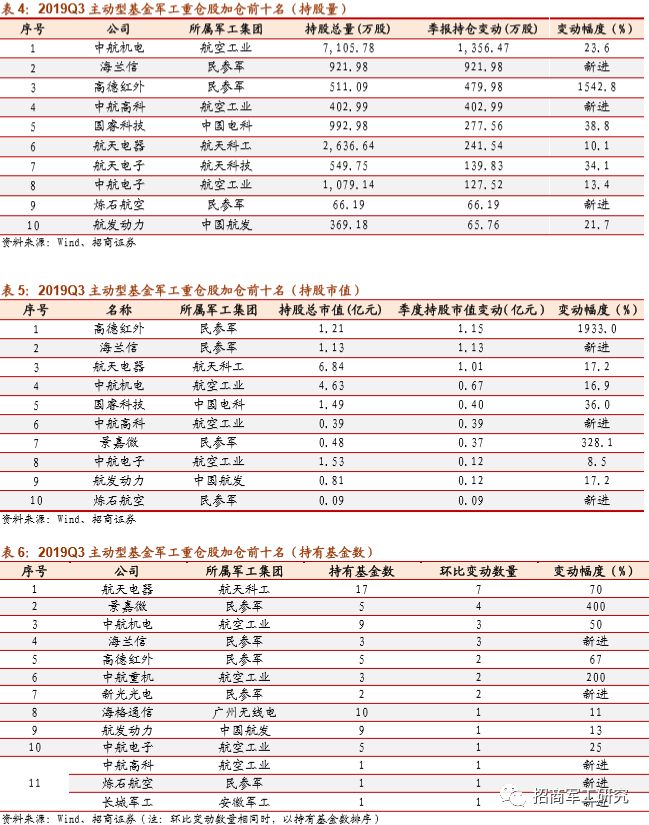

主动型基金加仓前十名个股中,中航机电获基金增持股股数第一,高德红外获基金增持 市值第一,航天电器获基金增持只数第一。

从主动型基金加仓情况来看,持股总量增加前十名个股分别为中航机电、海兰信、高德 红外、中航高科、国睿科技、航天电器、航天电子、中航电子、炼石航空和航发动力。

持股总市值增加前十名分别为高德红外、海兰信、航天电器、中航机电、国睿科技、中 航高科、景嘉微、中航电子、航发动力和炼石航空。

持有基金数增加前十名分别为航天电器、景嘉微、中航机电、海兰信、高德红外、中航 重机、新光光电、海格通信、航发动力、中航电子、中航高科、炼石航空和长城军工。

加仓前十名个股中,有多只本季度新进入基金重仓股的标的。新进入标的包括中航高科、 海兰信、炼石航空、新光光电和长城军工,除中航高科外均是民参军企业。上述公司业 务主要包括航空复材、光电系统、舰船信息化和智能弹药等领域。

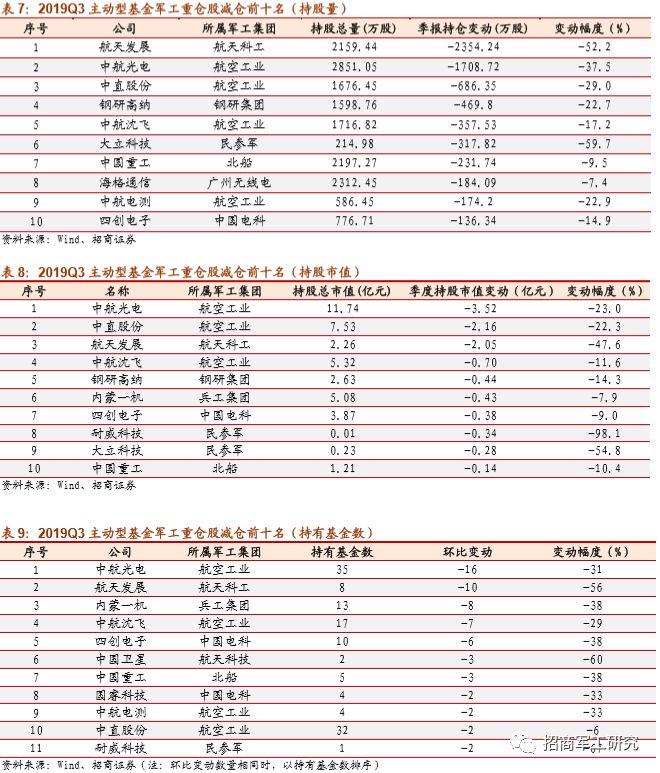

从主动型基金减仓情况来看,持有股数减少前十名个股分别是航天发展、中航光电、中 直股份、钢研高纳、中航沈飞、大立科技、中国重工、海格通信、中航电测和四创电子。

持有市值减少前十名分别是中航光电、中直股份、航天发展、中航沈飞、钢研高纳、内 蒙一机、四创电子、耐威科技、大立科技和中国重工。

持有基金数减少前十名分别为中航光电、航天发展、内蒙一机、中航沈飞、四创电子、 中国卫星、中国重工、国睿科技、中航电测、中直股份和耐威科技。

与行业在公募基金的配置比例中持续预冷的情况截然相反的是,外资开始大幅增持军工 行业。2017 年 6 月,中国 A 股正式宣布被纳入 MSCI 指数,并在 2018 年 6 月 1 日以及 9 月 3 日分两次各纳入 2.5%。随后伴随着 A 股纳入 MSCI 后三次扩容,MSCI 顺利完成 A 股 第一阶段 20%的纳入计划,在此过程中,外资借道陆股通大幅配置 A 股。外资在流通 A 股中的占比从 18 年初的 1.56%提升至 3.23%。

通过沪深股通北上的外资最明显的一个特征就是偏爱蓝筹白马股,在行业配置方面,曾 经一度集中分布在消费、食品饮料以及金融板块。在此背景下军工行业并不显眼,而事 实上以中航沈飞、中航飞机等 16 家典型军工上市公司中外资的持股总市值情况来看, 由 18 年初的 21.77 亿提升至 83.86 亿,涨幅达到 285%,远高于同期外资整体的增速。

从具体个股持仓情况来看,业绩增长稳健同时估值较为合理中航光电同样也收到外资的 偏爱,截至到 2019 年 12 月 12 日,外资合计持有中航光电股票市值 30.14 亿,较年初 增持 24.49 亿,增长 433.45%,占到公司总市值的 7.26%,占到公司自由流通市值的 14.99%,在行业中遥遥领先。军工市值第一股:中国重工、航空发动机主机厂:航发 动力,三大主机厂:中直股份、中航飞机、中航沈飞分列 2、3、4、5、7 位。

外资配置 A 股还是以陆股通为主要方式,但是也不乏 QFII/RQFII 直接配置的情况,据 中航沈飞 2019 年三季度报告,法国兴业银行首次出现在公司前十大自由流通股东名单 中,体现了外资股东对公司发展的认可以及信心。

从具体配置时点来看,2018 年,军工行业便随 A 股市场大幅调整,外资持续小幅增持。而在 2019 年,外资的动向呈现出较为明显的逆向操作特征,在 1-4 月,8-9 月的两次上涨中,外资军工持股市值变动幅度明显弱于行业走势。而在 5-8 月、11-12 月,行业 经历盘整的阶段大幅增持。5 月 10 日-8 月 9 日,中证军工龙头指数下跌 5.05%,外资 军工行业持股市值由 42.7 亿增长至 59.6 亿,增长 39.49%。10 月 28 日-12 月 12 日, 中证军工龙头指数下跌 2.1%,外资军工行业持股市值由 69.1 亿增长至 83.9 亿,增长 21.38%。外资逆势大幅增持军工行业,如中航光电、中航飞机、中航机电、中直股份、 中航沈飞均是两次中重点增持的标的。