以史为鉴,观察债券历史上的牛转熊的形成过程,可以帮助我们判断当前的情况离历史上的拐点有多远,帮助我们识别债券市场中的风险。

2000

年至今,利率的大幅快速上行出现过五次,上行幅度在90bp以上,每一次的起因及持续时间长度均有不同,其共性和趋势值得我们借鉴。

一、历次牛转熊情况分析

1.2003

年9月-2004年11月

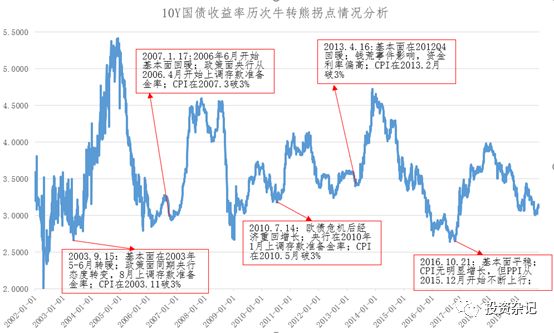

第一轮牛转熊的拐点出现在2003年9月15日,此后熊市持续了15个月,10Y国债收益率从2.8%上行至5.3%,上行幅度250bp,是2000年至今最大的一次熊市。此前由于CPI长期处于2%以下以及PPI处于通缩水平,货币政策未出现紧缩,首次到来的基本面改善、CPI破3%以及货币政策加准使得市场充满了不适应的恐慌情绪。

基本面的改善出现在2002年下半年,CPI和PPI都是从2003年初开始不断增长,虽然最开始绝对数值不高,但趋势是较为明显的,央行对货币政策的态度转向在2003年6-7月发生,此轮货币政策转向和牛转熊的拐点都晚于基本面的转折,与2003年3月意外的“非典”有一定的关系。整体看,本轮牛转熊拐点前基本面、通胀及货币政策是典型的熊市特征,此后的四轮牛转熊都只占到了上述因素的一部分,或者某项因素同时或滞后于牛转熊的拐点。

此轮牛转熊前基本面数据大幅回暖,GDP、工业增加值及固定资产投资的提升均领先于牛转熊的拐点

。2003年GDP四个季度分别为11.1%、9.1%、10%和10%,相对2000年-2001年个位数GDP数据而言,有一定回暖,2004年Q2GDP继续回升到11.6%的高位;工业增加值从2002年到2003年持续回升,从10.9%升至2003年8月的17.1%,回升趋势明显;固定资产投资累计同比在2003年持续位于高位(2003年为28.4%),相比于2002年的17.4%有较大幅度回暖。

货币政策出现了转向,央行在拐点前进行了加准

。2003年5月央行重启1年期票据发行,6月6日发布月度金融统计报告,表示进一步创造条件加大公开市场操作力度,并可能选择适当的时机调整存款准本金率,7月29日周小川行长称要注意警惕通货膨胀的发生等。随后,2003年8月23日央行宣布将金融机构存款准备金率由原来的6%调高至7%,城市信用社和农村信用社暂时执行6%的存款准备金率不变。

CPI

在本轮牛转熊中突破了3%,且PPI由负转正后不断上行。

曾经我国经历了1988-1989年以及1993-1995年高达10%以上的通胀,从1996年开始便一路下行,且在1998-2003.10间保持在2%以下,但在2003年11月突破了3%,并在12月到达了3.2%的水平,此后继续上行至2004年7/8月的5.3%;PPI在2001年4月至2002年11月间处于通缩水平,并在2003年转正后不断抬升,在2003年9月为1.4%。

2.2007

年1月-2008年8月

第二轮牛转熊的拐点出现在2007年1月17日,此后熊市持续了20个月,10Y国债收益率从3.0%上行至4.6%,上行幅度160bp,是2000年至今仅次于2003-2004年的大熊市。此次牛转熊前,货币政策的转向已有长达半年多的时间,具有明显的领先意义,但基本面的改善并没有特别明显,工业增加值和固定资产投资在2006年间都是回落的,直到2007年开始抬升,CPI也是在2006年前11个月维持在2%以下,在2007年1月公布的2006年12月数据才出现了明显上行,市场才真正地进入熊市。整体看,此轮牛转熊的拐点前货币政策已有转向,但等到基本面及通胀数据真正企稳后,拐点才真正到来。

此轮牛转熊前基本面数据大幅回暖,其中GDP表现较明显,工业增加值和固定资产投资的回升同步于债市的熊市

。2006年GDP四个季度分别为12.5%、13.7%、12.2%和12.5%,相对2005年处于较高水平(2005从11.1%升至12.4%),2007Q2更是回升到了15%的高位;工业增加值在2006年从 17.8%回落至14.7%,但在2007年6月再次回到了19.4%的高位;固定资产投资累计同比在2006.7-2006.12持续回落,从31.3%的高位回落至24.3%,但在2007年从23.4%回升到26.8%,这种趋势一直到2008年金融危机期间才有回落。

货币政策提前转为紧缩,是本次拐点前明显的信号。

2006

年4月28日央行上调金融机构贷款基准利率,其中一年期贷款基准利率上调0.27个百分点,由5.58%提高到5.85%;随后于2006年6月16日宣布加准,从2006年7月5日起提高存款类金融机构人民币存款准备金率0.5个百分点。以2006年4月28日为起点,本轮货币紧缩持续了2年多,历经了20次加准(定向或不定向)和8次加息,直至2008年由于全球金融危机及国内汶川地震等因素,央行在当年8月15日宣布降息,才结束了这轮货币政策紧缩。

CPI

在本轮牛转熊中显得非常重要,而PPI较平稳

。2005年至2006年11月CPI维持在2%以下,但在2006年12月CPI达到2.8%,随后不断增长,在2007年3月破3%达到了3.3%,并最终在2008年2月到达了本轮CPI的高点8.7%;PPI在本轮牛转熊中表现不明显,在2006-2007年9月间一直稳定在2.4-3.5%区间内。

3.2010

年8月-2011年8月

第三轮牛转熊的拐点出现在2010年7月14日,本轮熊市持续了12个月,10Y国债从3.2%上行至4.1%,上行幅度90bp。此轮牛转熊拐点前,央行货币政策已提前转为紧缩,且CPI已经破3%。实际上拐点应该出现在2010年初,但由于发生了“欧债危机”,市场担心经济的二次衰退,延续了牛市的长度,但最终在货币政策紧缩、CPI快速上行带动的中国名义经济增速走高的环境中,迎来了牛转熊的拐点。

此轮牛转熊前基本面改善弱于2007年牛市,数据小幅回暖,整体较平稳

。2010Q1-2010Q3的GDP连续三季度持续回落,从12.2%回落至9.9%,但在2010Q4GDP数据出现了企稳,2010Q4-2011Q2分别为9.9%、10.2%和10%,有小幅回暖;工业增加值较平稳,在2009.11-2010.5间呈现明显的下行趋势,从19.2%回落至16.5%,在2010.6-2012.12的一段时间内都维持在13.1-13.9%的区间内;固定资产投资累计同比在2009.11-2010.3持续回落,从33.3%的高位回落至26.4%,但在2010.4-2010.12共6个月的时间内稳定在24.4-26.1%的区间内,表现为震荡下行,但相较之前的快速下行,表现较平稳。

与2007年拐点相似,货币政策提前转为紧缩,是本次拐点前明显的信号。

2010

年1月12日央行公告决定从2010年1月18日起上调存款类金融机构人民币存款准备金率0.5个百分点,农村信用社等小型金融机构暂不上调,以此为起点,本轮货币政策紧缩周期持续了20个月,经历了12次加准和5次加息,最终在2011年经济下滑中,央行结束了本轮紧缩周期。

CPI

在本轮牛转熊中也突破了3%,且PPI也出现了大幅上行。

CPI

从2008年底至2009年底始终处于下行趋势,且在2009年处于通缩状态,但从2010年开始CPI数据不断上行,并在2010年5月突破了3%,此后不断上行至2011年7月的6.45%;PPI在本轮扭转行中表现明显,2008年12-2009年11月间PPI一直处于负值区间,2009年12月转正后不断上行,2010年5月便达到了7.13%的高位。

4.2013

年5月-11月

第四轮牛转熊的拐点出现在2013年4月16日,此后熊市持续了7个月,10Y国债从3.4%上行至4.7%,上行幅度130bp。本轮牛转熊拐点前货币政策基调由松转紧,但没有像前三轮熊市那样有加息、加准等明显的货币政策紧缩信号;基本面小幅回暖,整体表现平稳,也未出现大幅回升;CPI在拐点前持续位于低位,在熊市拐点出现后才开始攀升。对于此,之前的研究框架可能忽略了反映央行态度的另一个指标—-货币市场利率,由于市场无序攀升的杠杆率,经济数据平稳的情况下,金融数据却异常走强,市场热议“经济冷、金融热” ,直接导致了“620钱荒”。在钱荒之后,通胀及金融数据才开始回升。

此轮牛转熊前基本面数据类似2010.8月的拐点,数据小幅回暖,整体较平稳

。2010-2012Q3的GDP处于震荡下行(从12.2%回落至7.5%),但在2012Q4-2013Q4间维持在7.6-8.1%的水平,且处于震荡格局,无明显上升趋势,真正到了2014Q1GDP增速才回落至7.4%;工业增加值未出现明显上行,但在2013年3-6月维持在8.9-9.3%的区间震荡内,无明显趋势;固定资产投资累计同比在2011-2012年5月持续回落,从25.8%的高位回落至20.1%,但在2012年6月-2013年12月很长一段时间(18个月)稳定在20.1-21.2%的区间内,表现的较平稳。

从本次牛转熊开始,拐点的出现并不必然伴随央行货币政策的紧缩。

2011

年7月7日央行最后一次加息后,至今未动用过加息或加准政策。因此货币政策的紧缩与否只能通过观测央行公开市场投放来判断。2012年7月,央行上调了公开市场中逆回购操作利率,预示着货币政策基调从松转紧。

CPI

在本轮牛转熊中表现明显,出现了破3%,而PPI始终处于负值。

2012

年内CPI持续下行,2013年除2月出现了3.2%外,1-5月在2.0-2.4%区间内,但从6月开始,CPI不断攀升,至10月到达了3.21%的高位;PPI在2012年3月-2013年12月间始终为负,2003年在-2.9%至-1.3%区间内波动。

5.2016

年10月-2017年12月

第五轮牛转熊的拐点出现在2016年10月21日,此后本轮熊市持续了13个月,10Y国债从2.7%上行至4%,幅度达130bp。此轮牛转熊的拐点前与13年熊市相同的是,货币政策没有明显转向信号,此外,基本面没有明显回暖,保持平稳状态,更弱于上一轮熊市的是CPI指标,在本轮熊市中始终未突破3%。从基本面、政策面以及CPI来看,转熊的理由并不充分,实际上市场忽略了通胀并不止CPI一个指标以及金融去杠杆的力度,由于供给侧改革力度超市场预期,PPI在本轮熊市前持续回升,叠加金融去杠杆的执行,16年Q4迎来了又一轮的债券熊市。事后回顾来看,根据基本面及通胀数据走势,此轮牛转熊应该发生在2015年底,但实际上一直到2016年10月才出现了本次拐点,主要2015年下半年以来的“股灾”,债券市场获得了额外的牛尾空间。

此轮牛转熊前基本面数据未出现明显回暖,但特征表现为较平稳

。2014-2015年间GDP处于震荡下行(从7.5%回落至6.8%),但在2016Q1-2018Q2很长一段时间维持在6.7-6.8%的水平(从6.7%回升至6.8%);工业增加值也未出现明显上行,但在2016年3-12月维持在6.0-6.3%的区间内;固定资产投资数据在2016年也小幅回落,但在Q3和Q4表现的较平稳,Q1至Q4分别为10.7%、9%、8.2%和8.1%。

货币政策在此轮也没有发生显著的转向信号,此前熊市通常伴随着经济的增长,货币政策逆周期调节,但本次熊市的来临并未伴随基本面明显回暖,CPI也未明显破3%。

此轮牛转熊中CPI上行趋势不明显,通胀主要是由于供给侧改革带动大宗商品上行导致的PPI数据抬升

。CPI在2013年波动趋势不明显,2014-2016年9月,通常位于2.5%以下,2016Q4也未出现大幅上行至3%,稳定在2.1-2.3%区间内;PPI在2013年至2015年始终为负,且震荡下行,但在2016年间PPI负值不断向0收敛,并在2016年9月转正为0.1%,并在12月底突破了5.5%,这一上行趋势一直到2017年10月才被彻底打破。

二、牛转熊的原因思考

2000

年至今的五轮牛转熊拐点中,前三次都伴随货币政策的明显转向,均有加息或加准;前四次均伴随通胀压力抬升,CPI破3%;第五次的熊市并没有之前明显的信号,但综合来看,基本面较平稳,PPI数据不断抬升,名义经济增速缓慢上行,以及金融去杠杆的强监管是导致第五轮熊市的原因。

(一)

可观测的拐点

人们无法踏入同一条河流中,过去、现在及未来任何一次牛转熊的拐点到来前,市场的情况都不可能完全一致。我们只能根据历次牛转熊拐点的回顾,推测拐点来临前可能的信号:第一,基本面拐点。5次拐点中均伴随有基本面的拐点,且均领先或同向于牛转熊的拐点。第二,政策面拐点。5次拐点中有3次伴随有明显的货币政策紧缩,且货币政策拐点均领先于债市拐点。第三,CPI或PPI回升带动名义利率回升。5次拐点中有4次伴随有CPI的上行以及CPI破3%。

历次牛转熊的拐点前信号也在不断地变化,整体看,此前指向意义较大的信号在不断减少或弱化,未来预计上述信号中有1-2个,便需要警惕牛转熊的拐点。长期来看,高增速的经济增长难以持续,无风险利率整体趋于下行,未来的牛转熊不可能再指望看到基本面数据明显的拐点,经济的数据稳定(GDP、工业增加值、固定资产投资等)就需要提高牛转熊的风险意识;同样的,也要指望CPI破3%这个明显的信号,CPI或PPI维持在高位即需要警惕。