在资产配置中,我们通常以大类资产形式自上而下的进行权重分配。基于这种方法或许我们会发现很多问题,例如高收益债券(或称垃圾债券)到底是债券还是股票的疑惑?

按照教课书中的分类,高收益债券是债券。但是从风险收益角度,高收益债券更像是股票。 为何? 发行高收益债券的企业盈利水平通常收到经济环境影响较大,例如在经济不景气周期里面,这种企业的盈利能力差,通常难以支付债券利息,导致评级继续下调,债券价格继续下跌;在经济环境景气度较高的时候,高收益债券发行企业的盈利良好,信用等级上升加之票面利率远高于通胀水平,债券价格持续上涨。与之形成鲜明对应的是国债,越是经济不景气的时候,国债越受到追捧,价格随之走高。无论从风险收益角度,还是高收益债券的价格走势,它更像是股票。

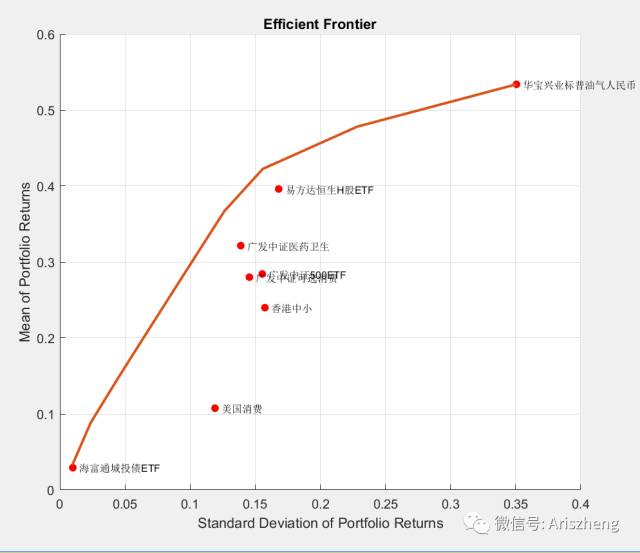

图片来源《【智能投顾&FOF】马科维茨资产配置模型(以绿巨人组合为例,附Matlab程序)》

传统资产配置使用的都是马科维茨模型,无论现在最流行的智能投顾还是资产配置型FOF,其资产配置理论基本都以马科维茨的资产配置模型为基础,马科维茨的理论也曾影响了他的同时代学者。由于其出色的、开创性的工作,马科维茨与威廉夏普及默顿米勒分享了1990年诺贝尔经济学奖。但是,如果大家编程实现马科维茨都会发现这个模型的问题,在有效前沿面上面,相邻(距离很近的)两个点计算得出的资产配置权重组合相差很大,例如A、B两个点,某资产的权重可能是从10%变成20%……这种不稳定性或许由于协方差的奇异或者优化迭代计算过程导致。

如何解决上述在资产配置中的问题,国外的资产配置已经实现了从资产到因子的进化。这里面的因子并非我们熟知的多因子选股的“因子”,而是社会经济环境中的各类因子,最主要的三个因子分别为:经济增长率、物价通胀率、债券(融资)利率。

资产配置所需要解决的问题就是如何根据经济环境的变化配置三个因子风险敞口的问题。例如:经济增长率高、通胀率与融资利率低的时候,配置权益资产的收益率最高;经济增长率低,通胀率高、融资利率低的时候,配置商品资产的收益率最高;经济增长率低、通胀率低、融资利率平稳的时候,配置高信用等级债券收益最高^_^

所谓风险均衡策略,是指资产配置组合面对不同因子的风险敞口(或称为风险贡献度)风险贡献度(均衡)相同。当然在此基础上还可以引入主动管理理念,根据预期判断增加或者降低某类因子敞口风险敞口。

基于因子的资产配置,相对于传统基于基础资产的资产配置,更精细与精准。可以将各类基础资产按因子拆分,例如高收益债券中权益特征更显著,或者说在经济增长率高、通胀率与融资利率低的经济周期表现更优。周期股票与非周期股票也可以按因子进行分类。本质上而言,基于因子分析,相当于将各个基础资产(各种属性)按因子进行映射到相对简单的空间进行分析,换句话说,就是化繁为简吧。

最近比较火热的“风险均衡策略”就是基于因子分析的资产配置方法,钱恩平博士是这种方法的开创者。笔者有幸与曹传琪一起翻译钱博士的《风险均衡策略》一书,此书深入浅出的讲解资产因子分类与风险均衡资产配置理念。此书预计4月底上市,预定请点击原文链接!

培训广告:

财富管理时代,产品设计人员职责是为客户提供金融解决方案,而非传统的文本工作。如何才能为客户提供解决方案呢?首先要熟知各类金融产品的特性,然后根据客户需求,将基础金融工具、产品或通道组装为能为客户解决问题的金融解决方案。金融产品设计培训(上海 2017年5月13-14日)(点击阅读)

勤劳的老郑,最近以码字维生

打赏与购书请点击原文链接!