文:方正宏观任泽平、宋双杰

事件:

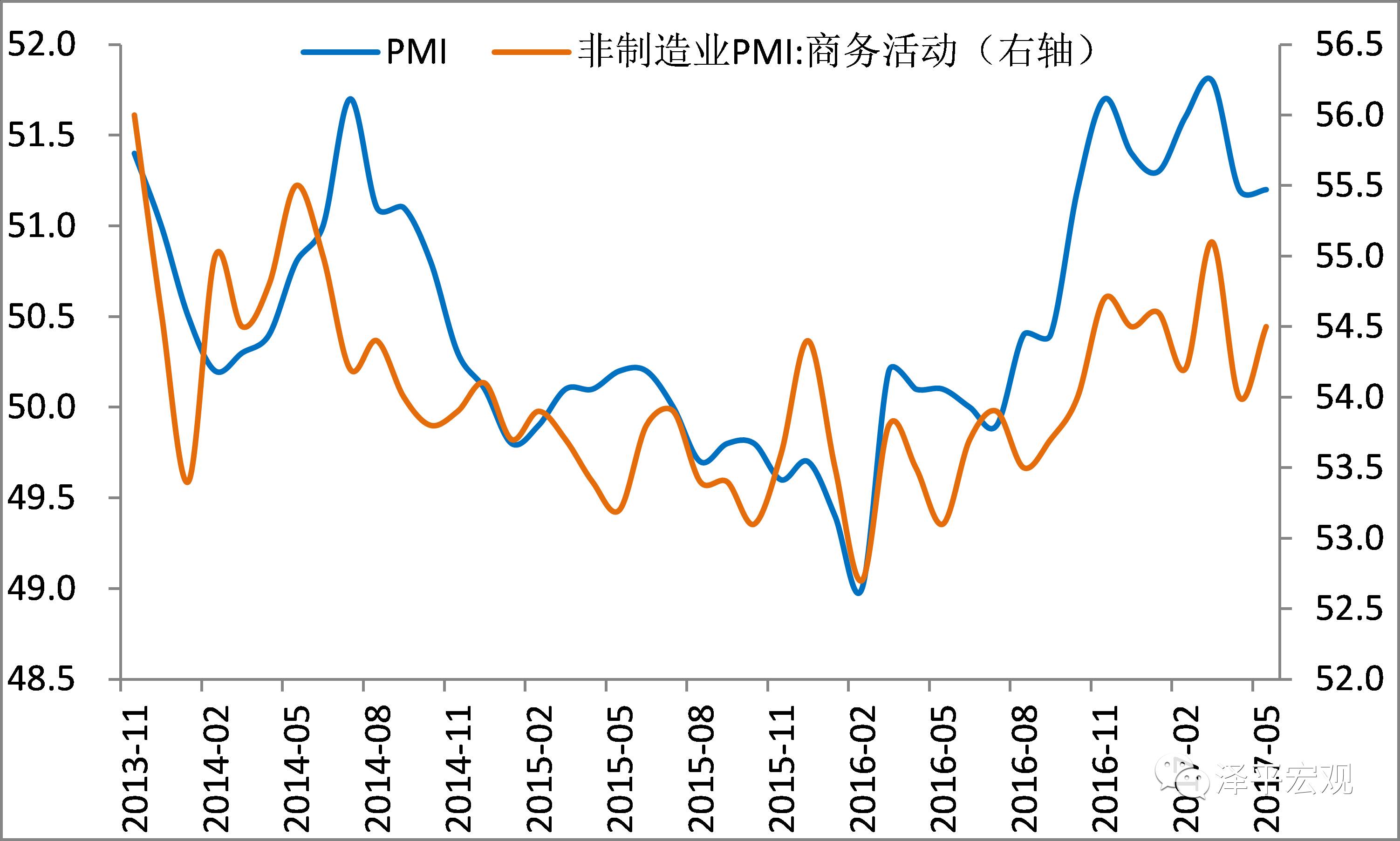

5

月官方制造业

PMI51.2

,预期

51

,前值

51.2

。

5

月官方非制造业

PMI54.5

,前值

54

。

点评:

1

)核心观点:

5

月

PMI

为

51.2

,与前值持平,但比

3

月的

51.8

高点回落,处在近半年的低点。从分项来看,生产、产成品库存、购进价格和出厂价格回落,新出口订单回升,原材料库存处于荣枯线下略升,新订单持平。非制造业

PMI

回升,服务消费和建筑业加快。近期补库存周期接近尾声叠加金融去杠杆和房地产调控升级,经济二次探底,融资成本、信用创造、地产销售等先行指标下滑。

股票市场继续震荡分化,从估值体系角度,市场风险偏好降低导致存量资金拥抱确定性,企业盈利结构分化导致漂亮

50

和要命

3000

分化,无风险利率上升导致资金持续流出,维持向低估值有业绩方向抱团的判断。近期监管层释放温和去杠杆信号,市场迎来短暂喘息。经济二次回调将为债市提供基本面支撑,债市开始跌出价值,超调的压力来自监管政策和流动性,等待监管高压退潮,预计债市正在接近底部左侧。

2

)

PMI

持平,生产减速。

5

月

PMI51.2

,与上月持平。生产减速,生产指数为

53.8%

,较上月回落

0.4

个百分点,最新

5

月发电耗煤月化同比

11.4%

,低于

4

月同比

14%

。

3

)内需分化,外需改善。

新订单指数为

52.3%

,与上月持平,库存回落,外需、服务消费和建筑改善。新出口订单和进口指数分别为

50.7%

、

50%

,分别比上月变化

0.1

、