这次更新的内容比较多,方便大伙查阅先做个摘要:

-

终于告别了重疾险推荐的空窗,有值得关注的新品啦;

-

说说我自己更喜欢医疗险「保证续保 20 年」的理由;

-

增加两类投资型保险,有保本保收益需求的伙伴们可以看看;

-

更新推荐给父母的医疗险,尊享 e 生 70 岁也可以投保了。

3 月更新版推荐汇总

(表格的顺序就是我比较推荐的配置顺序,红色是更新部分)

(投资类,

不分先后

,看个人需求)

医疗险

医疗险的定位是补充医保,看大病时的医疗开销,推荐所有小伙伴优先考虑。

维持上一期的推荐

支持 20 年保证续保的好医保长期医疗,在我心目中已经算是比较完美的状态,同时覆盖了外购药和质子重离子,满足健康告知的前提下优先推荐这个。

平安 e 生保也不错,同样是保证续保 20 年,可以作为备选。

超越保 2020 的核保条款比较宽松,而且有人工核保通道,对健康状况异常的小伙伴很友好。(这款是保证续保 6 年)

……

这里补充一下我更喜欢 20 年保证续保医疗险的理由。首先 20 年版本的

缺点很明确,保费要贵一些,而且后期还有涨价的可能。

但我还是喜欢 20 年版本更多。我会从「选择权」这个角度考虑。这就相当于一张带选择权的门票,期间可去可留自己定。如果未来有了更划算的保险,我们随时可以重新投保;如果没有,则锁定了一份长达 20 年的保证,只要我们不退保,没有人能中止 ta,进可攻退可守。

选择的重点其实在于,我们愿意给这个选择权额外支付多少保费。

我觉得这份选择权比每年多花的几百块保费有价值,所以我更喜欢 20 年保证续保的。而如果大家觉得还是普通版本的更实惠,就选 6 年保证续保的。

我的看法供大家参考,保险毕竟是因人而异的,没有标准答案。

重疾险

终于可以不用再开空窗了,重疾险们已经开始陆续更新新定义。

有投保需求的小伙伴推荐关注下达尔文 5 号焕新版。除了老版本的亮点,60 岁前额外赔付 80% 之外,还有这些调整:

-

确诊癌症「晚期」再赔 30%;

-

60 岁前确诊「中症」,在 60% 保额的基础上再额外赔付 15%;

-

「轻症」保额从原来的 45% 降到了现在的 30%,60 岁前额外赔付 10% 作为弥补。

-

保到 70 岁这个选项又回归了。这是我很喜欢的选项,年轻又有理财经验的小伙伴们可以考虑一下我之前给大家分享过的

这个思路

。

也说一下关于重疾的各种选项我的看法:

除了达尔文,最近康惠保旗舰版 2.0、健康保普惠多倍版(很像之前的守卫者 3 号)也做了更新,可以作为备选。

另外,

投保过旧版本的小伙伴们,除非有增加保额的需求,不需要考虑更换的问题

,可自动忽略~

PS:例行提醒,重疾险和医疗险不是相互取代的关系,医疗险用来支付医疗费,可以理解为“救命钱”;重疾险则是保证生病期间的收入缺口,必要时可以垫付一下费用。

尤其不建议大伙用重疾险去取代医疗险支付医疗费,非常划不来

。

定期寿险

成家,尤其是有房贷的小伙伴们,给家里的经济支柱投保。

维持上一期推荐

大麦 2021 的保费和地板价定海柱 2 号非常接近,只贵了一点点。但附加了节假日航空意外赔付 200%,节假日公共交通意外赔付 150%,挺划算的。

瑞和 2020 升级成了 2021,特点还是不限职业、宽松告知。保费没有区别,但可以选择附加 50 岁前额外增加 50% 保额(叫“特别身故或全残保险金”)。推荐年轻小伙伴们看看,刚好覆盖了我们个人收入最高而且家庭对我们依赖最大的时期。ps:如果我自己在国内投保的话,会优先考虑这个。

如果只看基本保障,定海柱 2 号依然是最便宜的。

意外险

维持上一期的推荐

锦一卫尊享版,对意外医疗综合覆盖比较好。锦一卫还有个减配版,锦慧保,少了 30 元/天的住院津贴保费会便宜一点。

想要更高保障也可以考虑大护法至尊版,保费也更高一些。

单独说一下,看重身故责任的小伙伴建议优先考虑定寿而不是意外,

统计数据来看意外身故大约只占身故的 20%,反而是定寿性价比更高

。意外险更重要的关注点在于意外医疗和伤残赔付。

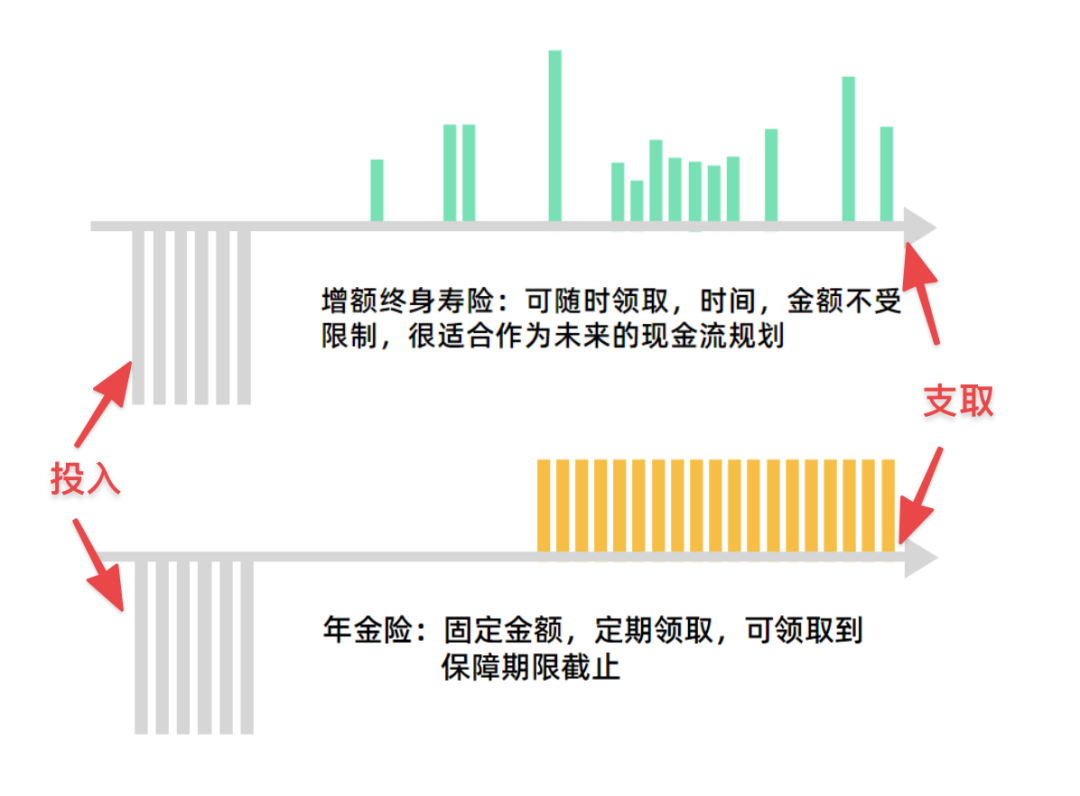

投资型

主要满足有保本保收益需求的小伙伴们,不同于传统的银行理财可能暴雷,投资型保险是有

刚性兑付

保障的,这是投资型保险最大的优势。

这期主要给大家整理两类投资型保险,年金险和增额终身寿险,以前我都给大家分享过。

我找到一张很形象的对比图 👇

年金险,推荐信泰如意享-七金版,本金按照 IRR 收益率 3.5% 累积收益。亮点是达到年龄以后

每年可以领到的年金递增 7%

,不用再焦虑通胀的问题了,要考虑的就只有如何健康长寿啦

增额终身寿险,爱心守护神我

之前给大家推荐过

,这次他们更新了 2.0 版本,性价比又有提升,还附带了航空意外赔付。IRR 收益率相比 1.0 版本有调整,交 10 年及以下的情况,收益率 2.0 版本更高(附图是以 5 年为例的对比);

交 15、20 年还是 1.0 版本划算,注意区分,但是 1.0 版本会在 3 月 31 日下线

,有需要的小伙伴留意一下。