这是达叔的第1184篇原创

大家好,我是达叔。

一个想和大家一起慢慢变富的家伙。

昨晚文章,写在知识星球,分享了去杭州,见了生财有术创始人亦仁的一些心得。

两个三十六七岁的男人,蹲在办公室,一人一瓶矿泉水。

聊了一下午。

心满意足。

达叔从上海出发,来回花了5个小时左右。

今天,被亦仁请到他们大航海的群里,又认识了一群热爱搞钱的年轻人。

以下内容,只代表个人观点,不一定对,随便看看。

认识了一个世界500强级别的客户,很高的职位,女的。

达叔这种俗人,只能记得其中的意思,但在实践中,每每都会想起这句话。

所以,给自己定了一个规矩,轻易不参加超过5个人以上的饭局。

在职级上、财务上、现金流获取能力上,努力逐步实现自己的自由。

医疗问,你在星球里,罗列了很多的交流思考,还有很多内容,其中一个是减少供给。

我们在公众号里、在星球里、在闭门会里,提供的是不同内容。

在公众号里,达叔提供的是部分观点、故事、一些个人思考类的内容;

在星球里,达叔提供的是问答、微天使投资、资源对接、学术观点、甚至脱单服务,是解决个人的一些实际问题;

在线下闭门会,达叔提供的是一个个具体的赚钱业务,是正儿八经的赚钱项目。

我们连照片,都不往外发,即使发星球里,照片也是P了头像的。

达叔持续发内容,主要是因为自媒体链接的体量,还不够大,触及到的人,还不够多。

等达叔的星球,人数达到3万人以上,内部孵化出20个每年持续带来现金流的项目。

对方可能启蒙了你,链接了你,发表的观点,甚至还惹恼了你。

重要的是,你通过这个缘分,这个时间段,有没有链接到更多资源,变得更强。

2016年2月18日,写了一篇文章,《我的中学和大学》。

当时你是有机会链接,有机会加微信,有机会见面,有机会成为朋友的。

如果你去看自媒体上的文章,你会产生一个什么样的误解?

香港已经没落了。

但事实,是这样么?

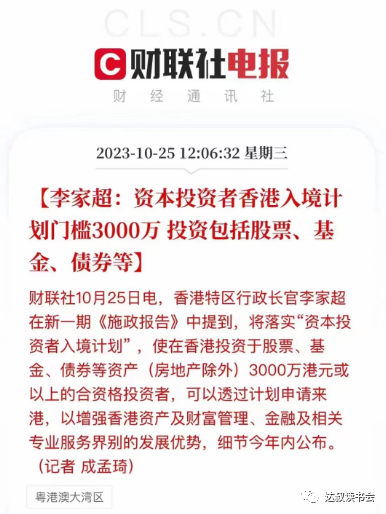

香港的操盘手,即使是开放“资本投资者入境计划”,把门槛仍然是提高了,设在3000万港元起。

当眼睛盯着3000万港元时,人家还又加了一条。

房地产除外。

达叔专门发了朋友圈,问大家怎么看这个事?

有人觉得,这是在努力拉金融类资产,再不拉,要清零了,香港金融市场彻底没有流动性了。

有人觉得,只有房地产是最稳妥的,其他类资产,跌起来没有边。

上次香港推出这样的政策,没有房地产除外,结果都跑来香港买房了,都不傻。

都觉得,还是楼市最稳妥,是唯一能让你稳妥赚钱的。

当然,也有人认为,这是香港要打破对楼市的依赖。

你看,同样一个政策,同样一个“房地产除外”,很多人的见解,就完全不一样。

谁的判断,更接近真相,谁就能赚的更多

。

那香港,真的要放弃楼市了么?

恰好,还有一个政策。

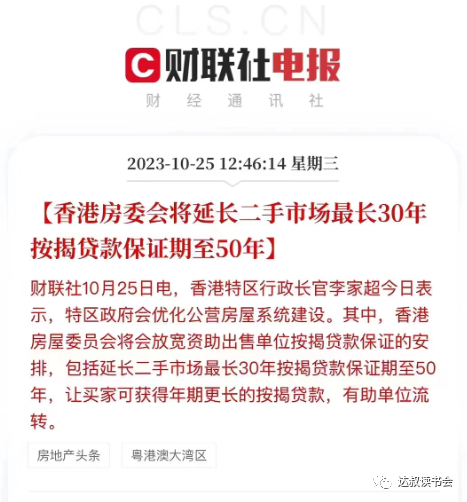

把二手市场里的最长30年按揭贷款,延长到50年。

在这个政策出来前,你敢想么?

不敢。

为啥?

香港人的平均寿命是,84岁。

如果我在40多岁,从刚需,换成一个改善型住房,真的贷了50年。

会出现一个很诡异的现象。

往坏的方向想,一直到死,都在还房贷;

往好的方向想,老子都死了,后面就不用还了

。

银行的细则,达叔还没去看,但从逻辑上,一定会有制约的条件,否则这种玩法,就太疯狂了。

而每次楼市不好,房子不好卖的时候,香港、首尔之类的地方,

那帮聪明人,一定能设计出更好的规则,让你掏钱。

英殖民地时代,楼是一栋一栋卖,发现卖不动;

地产商,就创新把大产权拆分,一层一层卖;

一层一层,再卖不动,就再切分,一间一间卖给你;

当一间一间,也卖不动的时候,就把面积不断做小,一小间一小间卖给你;

你还是没钱,买不起?

就卖楼花,给你按揭贷款,三成首付就能买,剩下的钱,慢慢还;

三成的钱,也没有?

那就一成首付,剩下90%的钱,剩下30年慢慢还。

房贷还不起?

那就给你分50年,慢慢还。

这下每个月的月供,是不是少了很多,开不开心,刺不刺激?

如果你没感觉,你觉得香港太远,

就把这些政策,套在上海、北京、深圳、套在你所在城市的身上。

这么刺激,你买不买房?

你还是头铁不买,你身边的人,有几个和你一样,继续头铁的?

一个500万的房子,首付50万,剩下450万,分50年还,房贷利率降到2%左右。

你算算月供是多少。

直接起飞。

那为什么不做?

还没被逼急。

普通人,最缺的是什么?

想象力

。

就比如,你没经历过,就很难相信,有的货币,能长这个样?

一张面额,500万圆。

就发生在这片土地上,而且距离今年,也就70多年。

我们的爷爷辈,刚刚经历过。

注意一个问题。

发行这种货币的人,是没文化,瞎发的么?

不是。

发行面额500万金圆券的人,都是文化人,而且是美国留学的经济学博士。

不是没文化,而是太有文化

。

知道什么是权宜之计,知道什么是

当下要解决的问题,有很多问题,比通胀更重要。

比如,生存。

比如,胜利。

比如,解决当下的问题。

为了这些具体的问题,这帮文化人,是可以改变规则,把货币投放再加几个零。

把原来的赤字纪律,从3%提高到3.8% ,相当于一口气涨了26.6% ,如果没效果,能不能继续加码?

当然可以。

原本说,谁家的孩子谁抱走,谁闯的祸谁收拾,等真正一堆孩子蹲地上哇哇哭,实在没辙了,就是要奶吃。

当爹的,该出面收拾,还是要出面收拾。

然后呢?

给的理由,仍然是体面的,正义的,无懈可击。

问题是,

这帮人并不创造财富,那些额外多出来的万亿规模的钱,一定是有人承担了成本

。

问题是,你觉得承担成本的,会是谁。

钱,是逐级流动。

就像冰箱里的肉一样,经过谁的手,就会在谁的手上,多一层的油。

雁过拨毛,肉越分越少。

最后,这笔钱,会流向哪里?

这才是问题。

今天的具体政策,在之前有预兆么?

有。

在达叔星球的学术观点里,有很多专家的演讲、论文,几个月前就开始呼吁,要上级领导加杠杆,要大规模发债。

居民和地方的杠杆率,都比较高,就你的杠杆率比较健康,还能大规模的搞刺激。

甚至,给了一些发达国家的数据。

再翻一两倍,都可以。

而且,理论上的依据是什么?

内债不是债

。

可以一直印。

这不是网友随便瞎说,而是最顶尖的智库,最有文化的专家,博士、教授们的观点。

在底层逻辑上,像不像发金圆券的人?

唯一的区别,就是尺度比较小,还比较克制

。

那克制的原因,是因为他们更善良么?

不是。

是他们没遇到,更紧急的事,没有被逼急。

一旦真的被逼急了,上海也可以学香港,当年卖楼花、收首付、搞房贷,都是从无到有学来的。

现在,学的尺度更大一点,就有心理负担了?

不会。

出来卖,第一次是比较害羞,更有道德压力的。

等迈出了第一步,后面就比较顺了。

至于到底能玩到什么尺度,主要就看还缺不缺钱,缺不缺购买力。

人家香港,也不是每年都这么放开口子搞的。

每次大动作,都是被逼的。

而每次总有人,在这些大动作里赚到钱。

原本没资格的,解决了资格问题;

原本没杠杆的,解决了杠杆问题;

原本利率高的,解决利率低的问题。

问题是,你是趁机行动的人,还是站在旁边冷眼吐槽看笑话的人。