|

公司

8

月

1

8

日发布

2018

半年报。

2018

上半年实现收入

343.97

亿元,同比增长

21.47%

;

利润总额

10.05

亿元,同比下降

21.93%

;

归母净利润

9.33

亿元,同比下降

11.54%

,

扣非净利润

8.26

亿元,同比下降

20.33%

。摊薄

EPS

为

0.10

元

;净资产收益率

4.89%

,每股经营性现金流

0.14

元,与每股收益的比值为

1.37

。

|

简评及投资建议

公司

2018

上半年

21.5%

的收入增速。较

2017

年提速,归母净利下降

11.5%

,主因股权激励费用摊销

3.4

亿元和云创亏损

3.9

亿元(归母亏损

1.9

亿元),而

云超板块收入增长

19%

(同店增

3.3%

)、利润增长

29%

,略超预期,维持高成长

。上半年新开

160

家店,其中云创占比

72%

,我们预计下半年有望新开超

50

家超级物种,加速新业态拓展。

我们认为,公司在上升期做艰难和创新的事,在云超基础业务内生成长和效率提升之时,适时集中资源,投入以形成新优势,构筑更强大护城河和更持续成长潜力,为其中长期成长储备新的势能,我们对公司的业务创新和能力建设抱有信心。

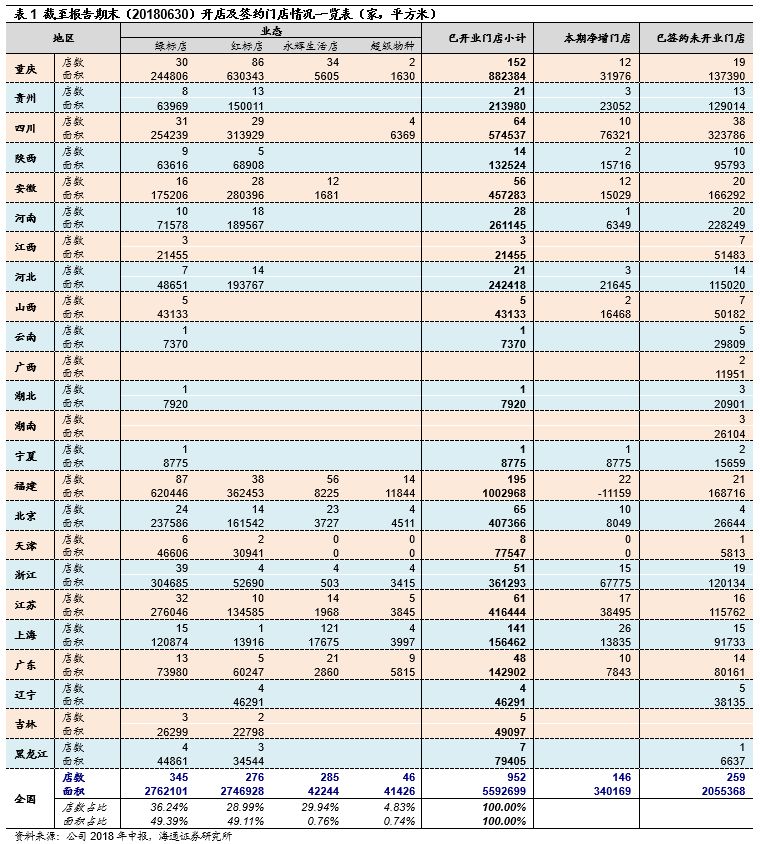

1.

上半年新开

160

家店,其中云超店

45

家、生活店

96

家、超级物种

19

家。

上半年关闭

3

家云超店、

11

家生活店,

截至

2018

年

6

月底,公司总门店数

952

家,其中绿标店

345

家、红标店

276

家、生活店

285

家、超级物种

46

家,总面积

559

万平米

,较

2017

年末增加

34

万平米,平均单店面积绿标店

8006

平米、红标店

9953

平米、生活店

148

平米、超级物种

901

平米;已签约未开业门店达

259

家,储备面积

206

万平米。我们预计公司下半年开店将明显提速,下半年有望新开超级物种超

50

家。

2.

上半年收入增长

21.47%

,综合毛利率增加

1.97

个百分点至

22.41%

。

1Q

和

2Q

收入各增

23%

和

20%

;

1H18

同店增长

3.3%

,我们估计

1Q

和

2Q

各增

4.8%

和

1.8%

,其中陕西四川地区保持双位数增长

。

分业态(表

2

),绿标店同店增

6.8%

,坪效

1171

元

/

㎡,红标店同店增

1.5%

,坪效

1043

元

/

㎡;租金水平上绿标店

40

元

/

㎡,红标店相对较低,为

33

元

/

㎡。

分品类(表

3

),(

A

)

生鲜及加工

收入

151.91

亿元,同比增长

21.9%

,毛利率增加

1.66

个百分点至

15.01%

,

公司通过管控生鲜库存、梳理生鲜定价、推行行销卖手,提升生鲜毛利率。

(

B

)

食品用品

收入

160.33

亿元,同比增长

20.9%

,聚焦核心竞争力,对标市场,内部不断孵化迭代小物种,毛利率增加

0.74

个百分点至

19.02%

(

C

)

服装

收入

7.59

亿元,同比下降

12.29%

,毛利率略增

0.07

个百分点至

31.03%

,收入下滑主要与门店品类结构调整有关。

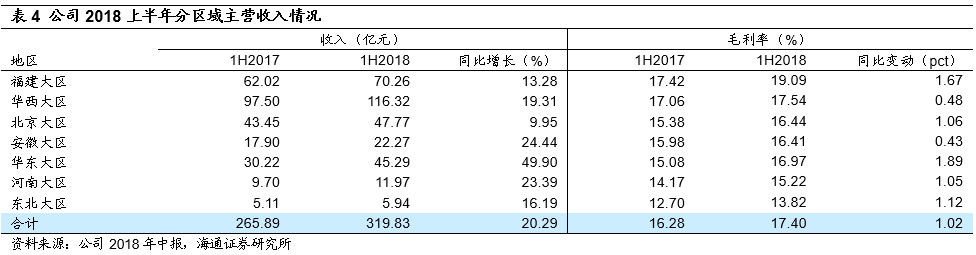

分地区(表

4

),(

A

)

华西大区和福建大区

仍是收入的主要来源,分别占主营总收入的

36.37%

和

21.97%

,并增长

19.31%

和

13.28%

。(

B

)

北京、河南、安徽

等区域增长平稳,收入分别增长

9.95%

、

23.39%

和

24.44%

。(

C

)

华东

大幅增长

49.9%

,我们估计与会员店等新业态的加速布局有关,

东北

大区由

2017

年同期的下降转为增长

16.19%

。

3.

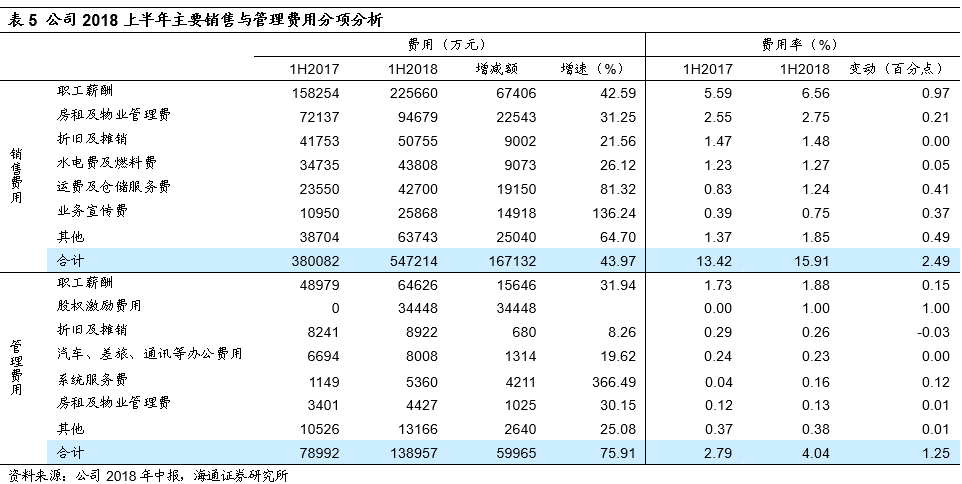

销售管理费用率增加

3.74

个百分点,主要来自职工薪酬和激励费用;财务费用增加

1.26

亿元。

其中,销售费用率为

15.91%

,同比增加

2.49

个百分点,其中职工薪酬增长

43%

、运费及仓储服务费增长

81%

、业务宣传费增长

136%

,费用率各增

0.97/0.41/0.37

个百分点;管理费用率为

4.04%

,同比增加

1.25

个百分点,主要是新增股权激励摊销费用

3.4

亿元。财务费用增加

1.26

亿元至

4545

万元,主要由于赎回理财产品及结构性存款使得利息收入减少;期间费用率增加

4.15

个百分点至

20.08%

。

4. 2018

上半年云超收入增

19%

利润增

29%

,云创收入大增

594%

。

①

上半年

云超

收入

326

亿元,同比增长

19%

,利润

14

亿元,同比增长

29%

,

2017

年新进的三省中江西和湖北已经实现盈利,并借助万达品牌,成功实现宁夏新区域拓展。

②

上半年

云创

营业收入

9

亿元,同比大增

594%

,亏损

3.9

亿元,对应权益亏损

1.91

亿元;截至

2018

年

6

月,永辉生活

APP

注册用户

665

万,较年初增加

188%

,线上销售占比

25%

;生活店全国布局达

10

城

285

家,超级物种全国布局

10

成

46

家

。

③

上半年

云金

业务完成金融收入增长

130%

,实现盈亏平衡;贷款总额突破

7.6

亿元。

5.

因云创亏损及

3.4

亿元的股权激励费用摊销等,上半年营业利润下降

22.02%

。

有效所得税税率增加

4.75

个百分点至

25.66%

,非经常损益中确认中百集团拆迁补偿

1.3

亿元、红旗连锁投资收益

3251

万元,最终归母净利润下降

11.54%

至

9.33

亿元,扣非净利下降

20.33%

至

8.26

亿元。

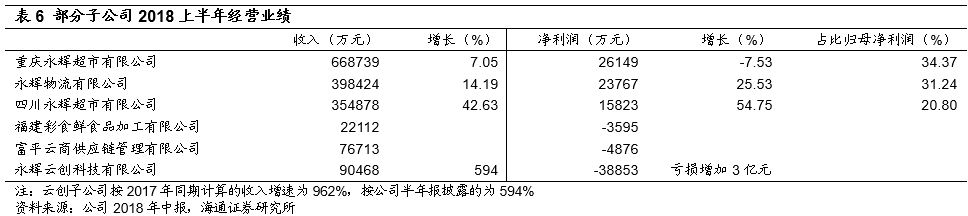

子公司中(表

6

),重庆子公司、永辉物流以及四川子公司分别贡献净利润

2.61

亿元、

2.38

亿元和

1.58

亿元,合计占归母净利润

86.41%

。彩食鲜、富平云商供应链管理公司以及云创子公司分别亏损

3595

万元、

4876

万元和

3.89

亿元,其中云创子公司亏损增加

3

亿元,

若剔除云创子公司,我们测算归母净利增速为

2.5%

。

维持对公司的判断。

公司

2018

年以来转型科技型零售企业,上升期做艰难和创新的事,

2018

年短期而言确实会因云创业务

&

股权摊销成本等因素,导致业绩压力,但该压力已在市场预期之中,且我们认为中报和三季报将较充分释放,而展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议逐步重视机会。

更新盈利预测。

预计

2018-2020

年归母净利润各

15.50

亿元、

22.82

亿元、

30.81

亿元,

EPS

各

0.16

元、

0.24

元、

0.32

元,同比下降

14.67%

、增长

47.21%

、增长

35.00%

;剔除投资收益与激励费用摊销后,测算

2018-2020

年净利润各

19.37

亿元、

23.99

亿元、

30.74

亿元,同比增长

13.42%

、

23.83%

、

28.13%

;

672

亿元市值对应

2018-2020

年

PE

各

43

倍、

29

倍、

22

倍,对应

2018-19

年

PS

约

0.9

倍、

0.7

倍。给以

2019

年云超

30

亿元净利

25-30

倍

PE

估值、云创

88

亿元收入

1-1.5

倍

PS

估值,综合

2019

年合理市值区间

801-973

亿元,对应

2019

年合理价值区间

8.37-10.17

元。

风险提示。

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

近期重点研究报告

延伸阅读