| 金融·生活·八卦 |

金融圈生活方式发现者

来源:暴财经(icaijing123),已授权

卖房子不如卖狗粮?

这是在说笑话吗?

不好意思,暴哥素来以严肃著称,很少开玩笑,所以,卖房子不如卖狗粮确有其事。

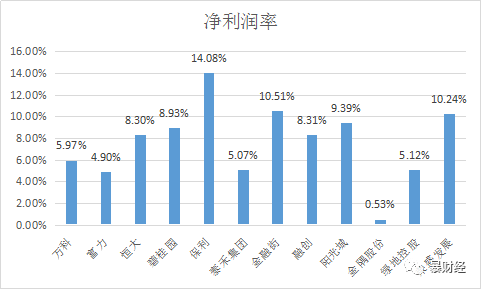

根据最新的已经披露的上市公司的房地产财报,主要房地产公司的净利润率是这样的:

暴哥制图(恒大、碧桂园为2016年年报数据,其余为2017年一季报)

而刚刚提交IPO申请,拟在创业板上市的宠物食品公司佩蒂股份2016年的业绩是这样的:

佩蒂股份2016年营收5.5亿元,毛利润1.63亿元,净利润8047万元;以净利率计算约为14.63%。

不难发现,以净利润率的角度来看,房地产企业们,上到行业巨擘,下到一般性的中小型地产商,几乎无一例外都比卖狗粮起家的佩蒂股份的利润率低。

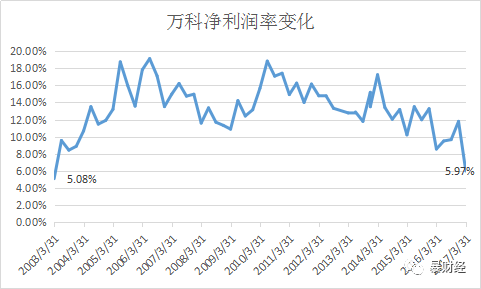

更让人大跌眼镜的是,作为行业龙头,在房地产行业具有指标性意义的万科,第一个季度尽管销售面积和金额暴增近1倍,但同期净利润却反而下滑了16.5%。

资料显示,4月27日,万科发布2017年第一季度报告,期内公司营业收入185.9亿元,同比增长27.2%;

实现归属于上市公司股东的净利润6.95亿元,同比下降16.5%。

1-3月,万科实现销售面积988.2万平方米,销售金额1502.7亿元,同比分别增长81.1%和99.7%。

增收不增利的这一表现也直接导致,万科在2017年第一季度的的净利润率创14年以来新低,仅为5.97%。

大家知道,万科之所以能够被业内和社会各界广泛认可为是房地产一哥,其对于房地产行业周期的精准把握,对于现金流管理的严格要求,对于风险管控的独到之处等综合实力是其脱颖而出的法宝。然而,万科再风光,也抵不过账面上的利润率表现。

为何增收不增利?

那么问题来了,为什么在房价走高,楼市火爆的外衣下,在我们看来应该是赚大钱的房地产行业却出现了增收不增利的情况呢?

接下来我们还是以万科作为房地产行业的楷模来管中规豹一番。从财务报表中,可以看到万科赚的钱都去了哪里?

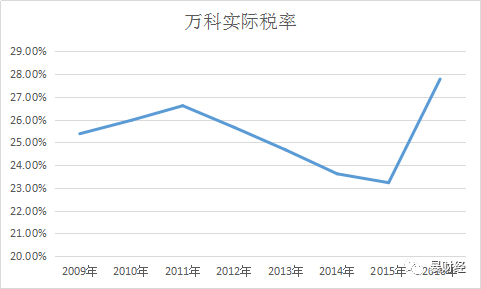

去向一:缴税

从下面这张图可以看到,万科的实际税率一直以来徘徊在25%左右的水平。实际税率的变化和楼市调控的周期基本是吻合的,

即楼市调控趋严的时候,实际税率就高;政策放松的时候,税率就低。

不过其实就整体而言,实际税率的变化上下也没差多少,只不过行业发展趋势发生不可逆转的下行时,几个百分点的税也显得格外扎眼。

去向二:利息

房地产行业无论是从银行获得授信、贷款还是说自己发债,哪一个渠道的钱都需要成本,也就是利息。随着房地产公司们为了做大规模,尽可能的扩张自己,债务水平也是水涨船高。债务规模越大, 每一年就得缴纳更多的利息给银行和其他借钱的机构们。和税差不多,不管企业挣多挣少,债务该还还是得还,哪怕借新还旧!

去向三:人力成本等等

房地产企业的人力成本(包括销售费用等等)高是出了名的。

根据中国证券报,从行业来看,非银金融、银行和房地产上市公司平均高管薪酬总额位居前三位。

在高管个人薪酬前十名中成为大赢家的泛海控位列高管薪酬总额的榜首,其2016年高管薪酬总额高达1.43亿元;万科的王石和郁亮尽管没有上亿元级别,但是也达到了千万级。

当然,暴哥觉得更能力强的高管配以高薪是很自然的,好马配好鞍嘛!这是高管价值的体现。面对激烈的行业竞争,为了人才花费不菲是不得不做的事情,然而体现在房地产企业的利润层面,确实也是降低了房企们的净利润。

尽管房企赚得钱主要流到了上面的三个地方,但其实说实话,税这一项有点无辜,因为这是随着企业的盈利按比例收去的,赚得多就缴得多,赚得少就缴得少!因此真正让万科和房企们利润率逐渐走低的实际上是后两个因素,债务和人力成本,

其中债务因素又是重中之重!

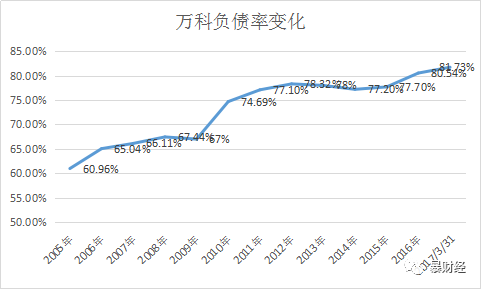

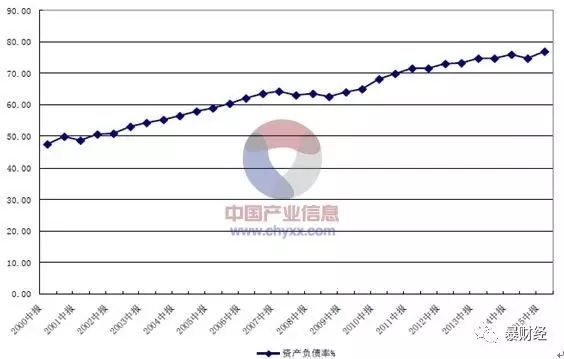

从房地产行业整体来看,行业整体的负债发展水平和万科的负债增长时类似的。从2000年的不到50%,猛增到2016年的接近80%。

据Wind数据显示,2016年四个季度房地产行业的资产负债率分别为76.56%、76.76%、77.25%、76.99%。

而净负债方面,更是已经达到了惊人的90%以上:

中国房地产业协会发布《2016中国房地产上市公司测评研究报告》显示,房地产行业2015年负债水平保持高位运行,净负债率均值为96.09%。

净负债是什么意思呢?净负债指的是,企业的(有息负债-货币资金)/净资产,简单来说就是企业“净”借的钱和所谓自有资产的比值。这个值越大,那么企业的利息成本也就越高,利润也就相应的被压缩的多。

楼市潜在的隐忧!

楼市潜在的隐忧!

所谓成也萧何败萧何,靠借钱做大规模和赢得发展机会的房地产企业们,如今将面临着三方面的巨大压力,而这也可能成为未来楼市潜在的隐忧!

压力一:借债困难

房地产企业的净利润率不断走低是大势所趋,尤其在政策面迅速收紧之际更是这样。接下来房地产企业可能会面临营收和利润的双重考验。由于大量的房地产企业本身债台高筑,那么这时候房企们不但很难再靠盈利保持企业的健康发展,甚至正常卖房回笼资金,保持现金流的稳定可能也会成为一个问题。

为了让自己度过艰难的时段,借钱是房企们不得不面对的选项,甚至可能是很多企业的唯一选择。

然而目前,由于金融监管的加强,房企们无论从银行借钱还是从国内的债券市场借钱都成为一件很困难的事情。

根据Wind的统计,2016年下半以来,房企们发行债券融资迅速收窄!

国内借不来钱,众多房企们便把目光投向国外。

从国家统计局的数据中,我们不难发现,房企们资金来源中利用外资一项相较于去年暴涨近3倍!这些外债中绝大多数又以美元债务为主。