|

公司

4

月

20

日发布

2018

年报。

2018

年公司实现营业收入

177.06

亿元,同比下降

2.3%

,归母净利润

10.5

亿元,同比下降

15.42%

,扣非净利润

10.93

亿元,同比下降

7.55%

。公司

2018

年稀释每股收益

1.38

元,加权平均净资产收益率

13.58%

,经营性现金流净额

25.06

亿元。此外公司公布

2018

年分红预案,拟

10

派

2

元(含税)。

|

简评及投资建议

公司

2018

年收入同比下降

2.3%

至

177.06

亿元,毛利率降

0.38

个百分点至

22.32%

。

1-4Q

收入分别为

48.36

亿元、

40.16

亿元、

40.82

亿元和

47.71

亿元,同比增速分别为

3.51%

、

-3.9%

、

-2.05%

和

-6.51%

。

1-4Q

毛利率分别为

20.72%

、

23.03%

、

22.19%

和

23.46%

,仅三季度较上年同期略有提升。

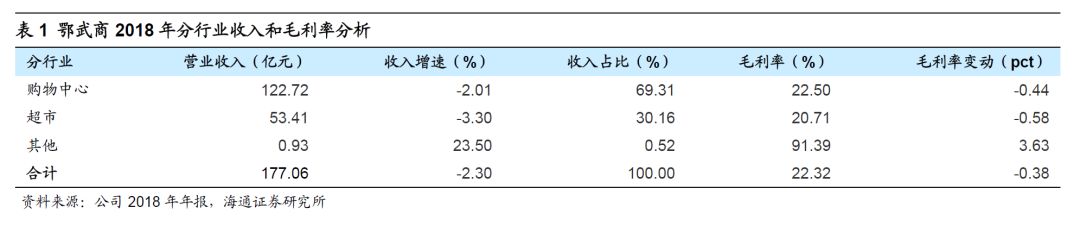

分业态,

购物中心

收入

122.72

亿元,同比下降

2.01%

,毛利下滑

0.44pct

至

22.50%

;

超市

收入

53.41

亿元,同比下降

3.3%

,毛利率下滑

0.58pct

至

20.71%

,其中超市可比店收入下降

12.59%

至

49.74

亿元,

2018

年

3

月新开鄂州竹林广场店(

0.15

万平),

11

月关闭武汉沙湖店(

1.15

万方);

其他业务

收入同比增长

23.50%

至

0.93

亿元,毛利率提升

3.63pct

至

91.39%

。

从披露的子公司来看,

十堰人民商场

收入略降

0.5%

至

15.07

亿元,净利润增长

18.73%

至

6956

万元;

仙桃购物中心

收入下降

4.64%

至

3.06

亿元,净利润

115

万元实现扭亏为盈;

众圆广场

收入增长

2.55%

至

8.37

亿元,净利润增长

21.9%

至

5082

万元;

黄石购物中心

收入增长

8.21%

至

5.83

亿元,净利润大幅增加

81.38%

至

2738

万元;

老河口购物广场

收入增长

3.28%

至

1.07

亿元,净利润

251

万元实现扭亏为盈。

从披露的子公司来看,

十堰人民商场

收入略降

0.5%

至

15.07

亿元,净利润增长

18.73%

至

6956

万元;

仙桃购物中心

收入下降

4.64%

至

3.06

亿元,净利润

115

万元实现扭亏为盈;

众圆广场

收入增长

2.55%

至

8.37

亿元,净利润增长

21.9%

至

5082

万元;

黄石购物中心

收入增长

8.21%

至

5.83

亿元,净利润大幅增加

81.38%

至

2738

万元;

老河口购物广场

收入增长

3.28%

至

1.07

亿元,净利润

251

万元实现扭亏为盈。

销管费用率

12.95%

,同比基本持平,财务费用同比减少

180

万元。

公司费用管控水平继续维持低位,其中销售费用率增加

0.04

个百分点至

11.53%

,管理费用率下降

0.01

个百分点至

1.42%

。

2018

年财务费用

462

万元,财务费用率降低

0.01

个百分点至

0.03%

。

归母净利润同比下降

15.42%

,四季度降幅扩大。

资产减值损失减少

480

万元,投资收益减少

3827

万元,有效所得税率增加

2.08

个百分点至

26.55%

,最终归母净利润同比下降

15.42%

至

10.5

亿元。

分季度看,

1-4Q

归母净利润降幅分别为

0.41%

、

21.74%

、

4.8%

和

26.99%

,其中四季度降幅有所扩大。

梦时代项目筹备稳步推进。

2018

年,公司成功实现梦时代两大乐园项目

EPC

总包、过山车等

13

大游乐设施的招标及主要合同签订工作,项目设计蓝图落地,并达成乐高探索中心合作意向。完成地块拆除工作,项目进入全面建设阶段。确定梦时代项目主题设计方案和动线规划,完成大型功能影院意向签订,五大主题项目进入实质性谈判。

更新盈利预测。

预计公司

2019-2021

年归母净利润各

11.16

亿元、

11.84

亿元、

12.47

亿元,

EPS

各

1.45

元、

1.54

元、

1.62

元,同比增速分别为

6.33%

、

6.09%

、

5.31%

,公司目前股价对应

2019-2021

年

PE

各为

8.5

倍、

8.1

倍和

7.7

倍,对应

2019

年

PB

为

1

倍,估值指标远低于同业。

考虑到公司较强的区域竞争地位、较高的经营管理效率,参考同业估值水平,给以

2019

年

8-10

倍

PE

估值,对应合理价值区间

11.61-14.52

元,给予

“

优于大市

”

的投资评级。

风险提示:

百货业态以大体量门店快速扩张带来的短期资本开支和现金流压力;新开门店培育期低于预期。

近

期重点研究报告

延伸阅读

【鄂武商

A

】

3Q

收入增

6%

净利增

14%

,稳健增长

【鄂武商

A

】扣非净利增长

23%

,费用控制优秀

公司深度

【天虹股份】转型创新,内核重塑加速成长