原创投资专栏 第167篇

一 .

找到最好的公司,做时间的朋友。

对于价值投资者来说,这是最有力的诠释之一。

延伸一下,

找到低估的指数基金,与时间为伴

。

不做佛系鸡汤,这不靠谱。

巴顿比格斯曾说过:“投资者过度关注短期增减,就会被随机性愚弄,可是我们人类的情感本身不能看穿这一点,这是投资者需要偿还的感情债。”

要知道,赚钱从来不易,从投资中赚的差价更不易。

做投资,就是从别人手中夺食。

以我们比较熟悉的沪深300为例。

从2005年1月4日到2007年10月8日,沪深300指数涨了483.07%,这是第一次大牛市,随后整个A股市场进入长达7年的熊市。

在7年中,沪深300指数并没有一直趋势下跌,当下沪深300处于正常估值状态,其ROE为11.96%。

我们曾经讲过,ROE代表一个公司的赚钱能力,数值越高,未来获得收益的可能性越大。

同样可以复制到指数。

打个折扣,假设沪深300以11%的ROE增长,那么到现在其指数增长大约在3883点。

目前估值正处于合理状态,不高估、不低估。

假设回看2014年,当时沪深300指数合理点位在2500多点,而在14~15年牛市前夕,其整年基本在2100~2400间震荡。不能说明一些问题嘛。

二 .

市场上投资的品种很多,比如房子、股票(基金与股票同类型)、艺术品、虚拟币等等。

对于投资,它是有一个固定的波动周期的。

比如2008年以后的房地产,比如今年的虚拟币。

有些投资品种的周期短暂,迅猛大涨大跌;而有些则延展性很长,与政策的斡旋非常明显。

而我们投资权益类资产,与以上都不同,其波动的周期一定在牛熊之间转换。

对于A股来说,熊长牛短;对于成熟市场来说,牛长熊短。只是停留的阶段长短不同而已。

但随着A股逐渐与港股融合,拉小与成熟市场的差距,那么,后者的投资在时间上最能体现。

我们都知道,单利和复利的差距是很大的,而时间是最大的影响因素。

所以,当市场给了我们机会时,要把握这种时机,能坚持下来的投资者不多,而未来10~20年,在股权类投资上能坚持并赚到钱的人,有但希望你是其中之一。

我建立的基金组合实盘,后续会每周定时公布投资进度和收益,目前还在负收益状态,但我同时有两个验证组合。

一个每月定时不定额投资;一个一次性投资。

虽然都在负收益,但其中定时不定额的收益效用明显比一次性要好太多,坚定后续不断尝试不同类型的投资方式。

哦,忘记说了,定时不定额基金实盘,名字已经正式升级为:

5年定投计划

。

希望第一个5年定投计划能开花结果,继续坚持下个、下下个…

三 .

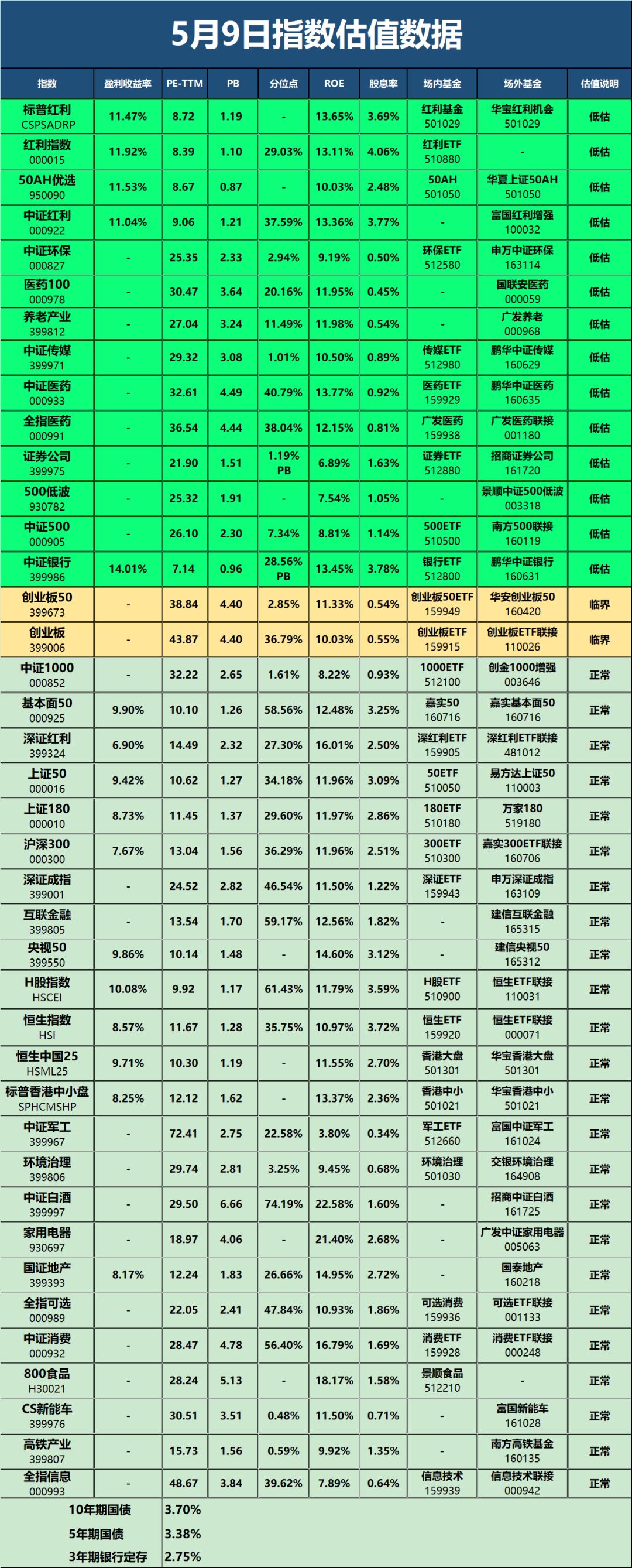

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

四 .