十八铜人长期关注海外矿产资源开发

算啦,财新干言简意赅的,十八铜人来干脏活累活……

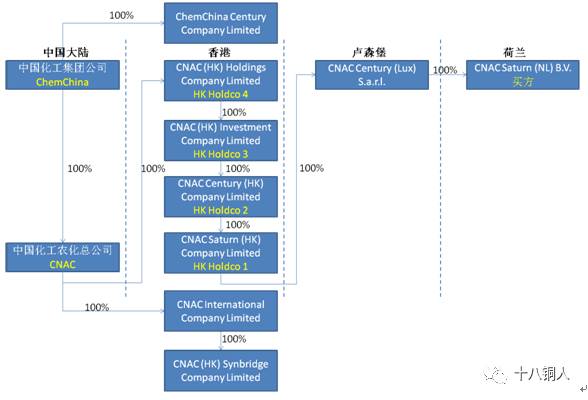

妈蛋,中化工收购先正达这笔交易忒复杂,先放一张十八铜人中午牺牲午觉时间做的图震楼,今天的闲话就完全从这张图讲起。

注:十八铜人50%确定CNAC International Company Limited是个香港公司,但并不能确定ChemChina Century Company Limited是不是香港公司,所以可能有误。其他的均来自公开资料,应无问题。

先让十八铜人喝口水,然后开讲!

首先,十八铜人得说这是一个伟大的交易,从没有中国人执行过这么复杂及要融这么多钱的交易,要知道光去每个金主和监管机构门口磕头就可以磕一年了,而且磕完还不一定能办事,在这点上这个交易能走到今天足以称“伟大”了。当然,十八铜人从没有说过这是一个成功的交易,要想谈“成功”起码得一年后、五年后、最好十年后再看,也许那会大家才有资料和心情去讨论这件事。

多了不讲,先讲结构。这个交易最开始预计430亿美元完成,但是根据先正达最新在SEC公布的文件称,这个交易金额已经上升到440亿美元。首先,中化工通过自己的板块公司中国化工农化总公司(以下简称“CNAC”)来执行这个交易,便于归口管理。其次,为了给交易融资,CNAC在香港设了4层SPV公司,离最终资产最近的称为HK Holdco 1,最远的那个称为HK Holdco 4,其他的大家排序就好。后面,这个HK Holdco 4全资持有一个卢森堡公司,而这个卢森堡公司又全资持有一个荷兰公司CNAC Saturn (NL) B.V.,而这个荷兰公司才是执行offer的最终买方,也就是说钱最后是由这个荷兰公司付出去的。

在offer刚发出时,这种全面要约的方式是不能以融资为前提的,所以汇丰银行牵头的银团给了最终买方一个150+2亿美元的过桥贷款,其中150亿term loan又分50亿的term loan A和100亿的term loan B,另外2亿是个循环借贷便利,随借随还,主要用于付利息和各种费用。这个贷款的担保条件比较传统,最终买方的母公司卢森堡公司给银团保证担保+质押荷兰公司股权(第一顺位)+荷兰公司银行账户,先正达交割之后,追加先正达和其下属重要子公司的保证担保+质押先正达股权(第一顺位)。说白了,这个贷款在放款时就没有担保,然后交割后以买到的资产作为担保,如果出了事是追不到中化工其他公司身上的。这个过桥贷款的term loan B期限是下列两个时间的较早者:交割日后的12个月(有6个月延长期限的选择权)或贷款签约日之后30个月(即2018年9月7日)。这里随便提一下term loan A/B的区别,A是银行自己拿着的,B是银行拿完要分销出去的,估计后面好多银行都会接到电话问要不要份额。至于这个贷款的利率条件,总结起来就是libor加点,而加点水平和最终买方的长期信用评级及借款期限有关。具体条件大家可以看图:

当然,这钱显然不够,所以伟大的中信银行出现了。在这个交易的最开始,中信银行表现的非常彪悍,给了HK Holdco 2一个300亿美元的贷款,和汇丰银行的银团贷款加起来之后刚好覆盖这个交易的全部金额。中信银行平时没这么猛啊?大拉拉给出300亿美元,而且十八铜人特意看了一下,还不是过桥哦。担保条件也比较常规,中化工集团和CNAC给保证担保,在香港的4层SPV公司股权质押,贷款的期限是7年,但是中信银行还有权再延长3年,7年内贷款利率是Libor+3%(这个价码在中资银行在类似交易给出的价格中不算高),如果延期了就涨到Libor+5%,贷款期内还有30个月的宽限期。这条件算是宽大为怀了,估计是两边集团高层拍的板,否则怎么可能是中信银行给融资,而且一融就把别人吓一跳。

随着交易的进展,CNAC及其顾问肯定没闲着,估计有一帮子人就在不断优化整个的融资结构,谁不想少花成本多办事啊。所以,大家不断见到CNAC宣布取消最开始两笔贷款融资的额度。中信银行牵头给这个交易又筹组了一个125亿美元的银团,借款人是HK Holderco 2,有了这笔贷款之后CNAC就把原来中信银行给的300亿贷款取消了125亿的额度,之后发永续债成功并且自己找了50亿美元之后又把剩下的175亿额度给全取消了。而汇丰银行的银团,term loan B被中化工先后主动取消了31.88亿美元,term loan A被主动取消了40亿美元,留下10个亿用于最终买方、先正达和先正达部分子公司对先正达现有债务进行再融资。肯定有同志们会问:前期准备那么多,银团被取消额度得多难受?呵呵,估计被取消额度这波银行高兴还来不及呢。第一,有人接盘,自己的风险小了不少;第二,虽然取消了额度,但之前去承诺的时候什么承诺费、前端费之类的已经挣了不少了,现在不用自己真出钱还不好?

再返回头说中信银行牵头的银团,这个银团的条件和之前的300亿贷款担保条件类似,都是中化工集团和CNAC给保证担保,在香港的4层SPV公司股权质押,当然还多了HK Holdco 1的几个银行账户质押,贷款利率的方式搞成和汇丰银行牵头银团类似,但是加点水平不一样,具体大家自己看图,期限是以下3个日期中的较早者:首次提款后的12个月(可延长6个月)或贷款签约日(2016/8/25)之后的30个月或汇丰银行银团term loan B的到期日。这里,银团都不傻,虽然拿不到下层的资产了(被老外占掉了),但是不可能让老外什么便宜都占,大家要撤一起撤哇。

好了,贷款说完了,再说说本次融资里其他的产品:债券。债券融资有两类:第一,永续债;第二,可交换债。就永续债而言,中国银行、兴业银行、国新基金各买了100亿美元、10美元、70亿美元。中国银行和兴业银行通过认购HK Holdco 3的永续债,给这个交易注进去110亿美元;国新基金买的是中化工集团的全资子公司ChemChina Century Company Limited的永续债,给这个交易注进去70亿美元,而这笔钱会让这个子公司投给HK Holdco 4和3,并且再层层下沉。以上这180亿美元的永续债只有在10年之后才可能被赎回。谈到可交换债,CNAC国际设了一个子公司CNAC (HK) Synbridge Company Limited,大摩买了这个子公司20亿美元的可交换债,利率是5%,到期日2020/5/5,中化工集团给了担保。这个可交换债比较有意思,一方面是它可转换成底层标的物,一方面是它的利息支付是可以递延的。在结构设计上,CNAC Synbridge会用这个债券的钱去买HK Holdco 3的可转换优先股,在某些情况下这个债可以转成可转换优先股,然后这个可转换优先股又可以转成HK Holdco 3的普通股,同时如果HK Holdco 3选择不付股利的话,那么这个可交换债也可以不付息。在上面这些债券里,只有可交换债是明确有中化工担保的,而其他3个永续债都没有写明,但是从中国银行干事的尿性上看,应该是有中化工集团担保的,而且搞不好有下层公司股权和交易标的的第二顺位抵质押之类的。因为从HK Holdco 2开始,往下都有银团贷款,所以这些债感觉就是在融资本金,关键看会计师怎么认这事,永续债在期限、只能由中化工单方面决定可赎回这两点上符合,但是利率是否可递延写的不清楚,所以无从判断;而可交换债,估计会被分配成部分股、部分债,毕竟是有到期日的嘛。

最后,中化工集团通过CNAC和CNAC国际象征性的投进来50亿美元作为所谓的资本金。为什么用所谓的,因为十八铜人并不认为是中化工集团攒下来的钱,九成以上怕是不知道用什么理由从国内的银行提出来的贷款。

以上就是这个交易现在披露出来的全部融资(当然还有个和Fen Xin Jian Da基金,但是后来取消了,十八同人嫌烦就不弄了),十八铜人算了一下,现在有453亿美元到位,足以覆盖这个交易了。但是,请大家注意,这个交易里面除了中行之外没有中国的3大政策性银行和农、工、建、交等国有大行,而且中行也没有直接提供贷款;这个交易已经拿到了绝大部分审批,但是到目前为止仍没有拿到国家发改委的境外投资核准(也有可能干脆不拿,用全境外出资的架构,但是对于央企来说,这太政治不正确了)。综上,中化工收购先正达交易后面还是有的看的,千万不要以为央企境外投资就各种大局已定,后面还要看国内怎么表态喽。呵呵。

除标明出处的文章外,所有推送皆由十八铜人编译整理,欢迎个人转发,其他公众号转载时请注明“十八铜人

欢迎关注十八铜人