摘要

1. 国际种业巨头的发展,殊路同归。

1)

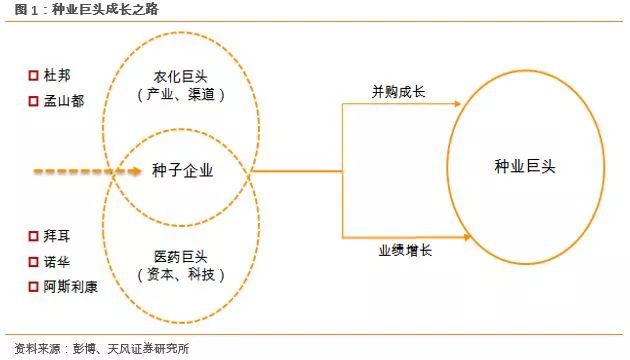

从国际种业巨头-孟山都/杜邦先锋/先正达/陶氏益农/诺华种业的成长之路,我们可以发现其共同的特性:第一,从业务层面来看:优势品种为根基,全面开花,种业巨头1)从单一品种向多品种产品扩张;2)从单一品类(种子、农药等)向农资产业链延伸;3)从产品向服务延伸。第二,从成长方式层面来看,国际种业巨头依托大型资本集团,通过外延式并购以及国际化来打破发展瓶颈。

2)

公司走在正确的道路上,成长路径清晰。

中信集团的入主开启了公司发展新阶段,从海外巨头的成长路径看,公司走在正确的道路上。短期增长逻辑在于水稻种子换代带来新一轮内生增长以及并购延伸种子品类,中期逻辑在于通过并购、海外合作、自主研发等方式,补齐公司在玉米种子育种方面的短板,长期逻辑在于农资服务与国际化的落地。

2. 行业进入新阶段,公司处于最好的发展期。

1)公司新一轮内生成长期在水稻品种换代的背景下才刚刚开启,种质资源及研发优势成为公司在品种换代潮中将持续保持领先。2)国内种业进入并购高峰期,而巨头整合打开了公司海外并购的窗口期。抓住这一战略机遇将给公司带来实现跨越式发展的机会。公司公告收购联创,将进一步增强公司在杂交玉米种子领域的市场影响力与竞争力。联创种业承诺,2018-2020年,净利润不低于1.38亿元、1.54亿元、1.64亿元。

3. 种子股票估值高,有依据。

1)技术壁垒是高估值的根源。从国际种业的技术投入来看,品种权保护是技术壁垒的基石。长期的资金、人才投入是种业构建壁垒保证。在这种技术垄断优势下,除非革命性育种技术的出现,否则,龙头企业的地位就将难以撼动。

种业研发高风险高回报意味着高估值,国际种子企业估值也验证了这一观点。爆款带来业绩的快速增长,反之,研发路线失误,则错过发展期。

国际种子企业大部分在上市时就已经进入成熟期。即使这样,在他们业绩相对高增长期,也都经历了一轮30-40倍以上的高估值阶段。

2)公司估值低估,安全边际高。

2018年,公司业绩快速增长,业绩大概率在12亿以上。当前股价对应18年盈利仅24倍市盈率。已在历史估值最下限。而且对比国际成熟种企的估值水平,还处于成长初期的隆平高科,其估值低估明显。

4. 投资建议:

我们预计,2017-2019年公司净利润分别为8.28亿、12.46亿元、15.09亿元,同比增长65.30%、50.37%、21.15%,对应EPS0.66、0.99、1.2元。给予18年34倍市盈率,目标价34元!

风险提示:政策风险、自然灾害风险、外延扩张不及预期

正文

1. 国际种业巨头,有哪些共同基因?

1.1. 巨头的发展,并购的路

从国际种业巨头的成长之路,我们归纳总结其具有共同的特性:

第一,

业务层面:优势品种为根基,全面开花。

1

)从单一品种向多品种产品扩张;

2

)

从单一品类(种子、农药等)向农资产业链延伸;

3

)

从产品向服务延伸。

第二,成长方式层面:借

力大型

资本集团,外延并购走出去。

国

际种业巨头依托大型资本集团,通过外延式并购以及国际化来打破发展瓶颈。

1.1.1. 孟山都

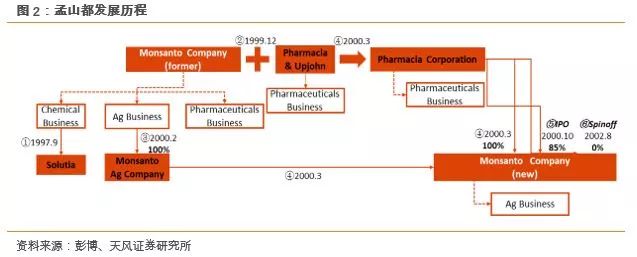

孟山都成立于

1901

年,当时主营糖精、咖啡因、香兰素等食品添加剂,一战期间开始生产化工品,并于

1929

年在

纽

交所上市。

40-50

年代,开始生产和销售农业化工品,即除草剂、杀虫剂。

1960

年,孟山都成立农业部门。但公众环保意识日益增强,监

管趋严,农

化业务

发展受阻,诉讼频发。一方面,靠环境友好型产品

打破争议,另一方面积极转型生物技术。

1975

年,将生物技术列为战略重点,给予大力支持,技术发展的同时,大量收购种子公司为转基因育种研究提供原料。

1997

年开始,孟山都开始进行业务调整。剥离原化工业务,将农业业务置入

Monsanto Ag Company

,成立当前意义上的新孟山都,并于

2000

年上市。

2002

年,

Pharmacia

(原孟山都)将所持新孟山都股份通过股票股利的方式支付给自己的股东,

Pharmacia

不再持有新孟山都股份,新孟山都从

Pharmacia

中成功分立。

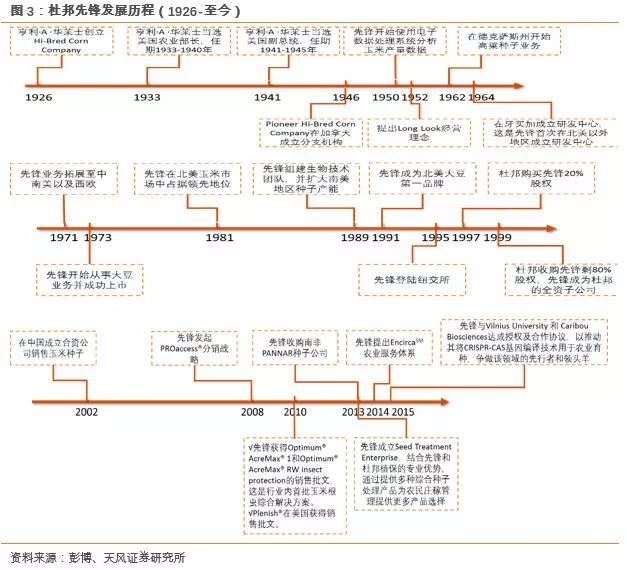

1.1.2. 杜邦先锋

1926

年亨利·华莱士创立杜邦先锋前身

Hi-Bred Corn

公司,打破传统以“颜”选种的非科学方法,主攻杂交玉米种子的研发和销售,成为美国最大的杂交玉米种子企业。

这一阶段,其快速发展得益于:

1

)

创始人亨利·

A

·华莱士的政治、媒体资源优势使公司开杂交玉米种子之先河,占尽市场先机;

2)

Farmer-Salesman

的推销模式,让杂交种子的使用者——农户成为杂交种子的推销人员,以口碑打开市场,使公司产品得以广泛传播;

3)

Long Look

的经营理念是公司产品和服务质量

90

年不变的软约束和保障。

20

世纪

60

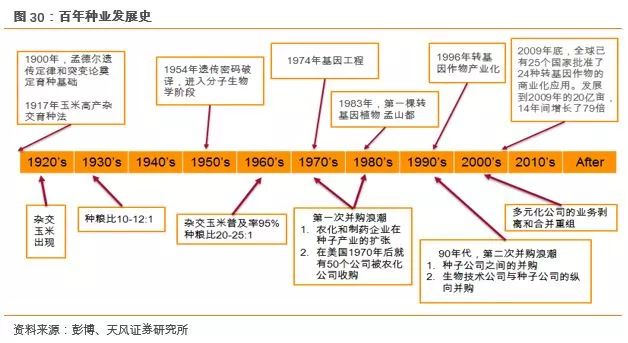

年代末,美国玉米种子市场饱和,公司开始加快并购,并向海外扩张市场。

20

世纪

70

年代初

-1999

年,

公司持续研发投入、加强行业整合并购以及加快国际化,是本阶段先锋继续保持优势的关键。

1

)

爆款种子

产品

+

生物工程助力研发,赢回市场份额

:公司坚守研发,并于

20

世纪

80

年代末

90

年代初加码生物工程,利用生物工程技术从杂交玉米种子上打开新的突破口。

1995

年,公司巅峰期在美国玉米种子市场份额达到

45%

;

2

)横向并购,丰富种子产品线

:凭借资本优势,公司开启行业内并购整合新征程,不断丰富杂交种子品类。

3

)加快国际布局,打破本土市场瓶颈

:公司的国际化开始于

1946

年,但是随着美国国内种子空间的逐渐饱和,

60

年代起,公司开始第一轮海外大扩张。

20

世纪

70

年代中期以来,大型跨国农化和制药公司以并购等方式纷纷进入种子行业,种业并购浪潮兴起并高速发展,

农化和种子业务融合趋势逐渐清晰

。以少数跨国制药

/

化工公司为主导的寡头市场结构开始形成并不断发展壮大。

随着孟山都崛起,先锋市场份额从

1996

年开始回落。

竞争压力加大,使得先锋种业谋求资本支持。

1997

年杜邦收购先锋

20%

的股权。

1999

年,在得知杜邦与孟山都商讨合并时,出售剩下的

80%

股权,先锋成为杜邦的子公司。

1.1.3. 先正达

先正达

2000

年由两大制药巨头诺华与阿斯利康农业部门合并而来,在瑞士证券交易所和

纽

交所上市。

2011

年

2

月,先正达采取综合发展新战略。

新战略以全球农作物为基础,将公司原农作物保护和种子业务整合成一条综合业务线,同时将原园艺业务划归形成全新的“全球园艺”业务线,为客户提供综合产品和服务。

将农作物保护和种子业务整合发展,有利于形成从育种—种植的

全方位、一条龙服务体系,以农作物为基础,以客户需求为导向,综合研发和生产,提质增效,增加客户粘性

;

将原本分散在农作物保护以及种子业务中的园艺业务分离出来,提高专业化

发展程度,有利于集中力量培植公司在园艺业务方面的核心竞争力,快速拓展公司业务领域

。

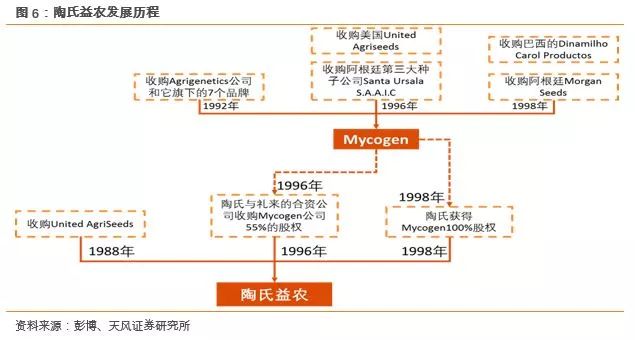

1.1.4. 陶氏益农

1988陶氏化学通过并购United AgriSeeds

开始玉米种子业务

;1996年陶氏化学与礼来的合资公司DowElanco(陶氏60%,礼来40%)收购Mycogen公司55%的股权,取得控制权;1998年,陶氏获得Mycogen100%股权。

Mycogen原为生物杀虫剂公司,1992年收购Agrigenetics公司和它旗下的7个品牌进入玉米种子行业;1996年

收购美国United Agriseeds

(主要从事杂交玉米和大豆的研发、生产和销售业务)以及阿根廷第三大种子公司Santa Ursala S.A.A.I.C

;1998年,收购阿根廷Morgan Seeds和巴西的Dinamilho Carol Productos等扩大南美种子市场。

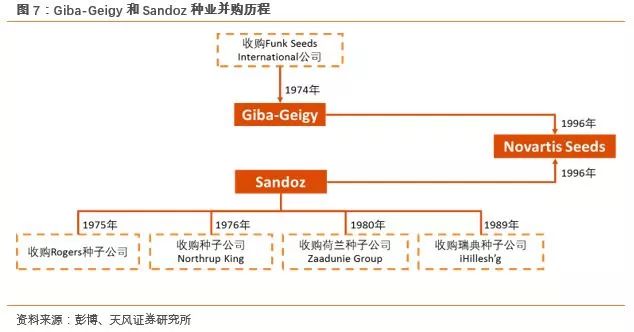

1.1.5. 诺华种业

1996年,瑞士制药巨头Ciba-Geigy和Sandoz合并成立Novartis,Novartis的种业部门Novartis Seeds继承了Ciba-Geigy和Sandoz良好的种子业务基础:Ciba-Geigy1974年收购Funk Seeds International公司加码种业;Sandoz1975年收购Rogers种子公司进军种子业务;1976年收购种子公司Northrup King;1980年收购荷兰种子公司Zaadunie Group;1989年收购瑞典种子公司iHillesh’g。

1.2.

估值高,有依据

1.2.

估值高,有依据

技术壁垒是高估值的根源

。

从国际种业的技术投入来看,

品种权保护是技术壁垒的基石。长期的资金、人才投入是种业构建壁垒保证。

企业通过不断

技术沉淀

来强化自身

核心竞争力。在这种技术垄断优势下,除非革命性育种技术的出现,否则,龙头企业的地位就将难以撼动。如孟山都超越先锋

种业研发

高

风险高回报意味着高估值

,国际种子企业估值也验证了这一观点。

爆款带来

业绩的

快速增长

性,反之,研发路线失误,则错过发展期

。

国际种子企业大部分在上市时就已经进入成熟期。例如,孟山都

2000

年上市时,其收入规模已经达到

16.08

亿美元。即使这样,在他们业绩相对高增长期,也都经历了一轮

30-40

倍以上的高估值阶段。

而对于不管长期还是短期都面临新一轮盈利快速增长期的隆平高科,我们认为,回归

40

倍以上的估值中枢并不过分。

2. 种业新阶段,新动能!

2.1. 种子品类结构性增长

根据全国农技推广中心,

2016

年,国内种子市场规模

1229.6

亿元。其中,玉米

283

亿,水稻

184

亿(杂交稻

135

亿、常规稻

49

亿),小麦

160

亿,马铃薯

184

亿、大豆

37

亿、棉花

25

亿、油菜

12

亿、瓜菜花等其他种子

344

亿元。

一般来说,

种子市场规模

=

(播种面积×单位用种量)×商品化率×种子价格:

1

)

从

播种面积

来看

,短期在农业供给

侧改革

思路下难有增长,长期则受制于耕地面积总量,亦有瓶颈

。根据全国农技推广中心,稻谷

/

小麦

/

玉米三大主粮,特别是玉米的播种面积自

2016

年明显回落

;

2

)

单位用种量则随着播种技术进步(如玉米单粒的播推广)以及种子质量提高而略有下降;

3

)主

要农作物品种种子商品化率已经很高,后续提升空间有限

,杂交玉米和杂交水稻的商品化率更

是高达

100%

;

4

)国

内种子价格虽然仍有提升空间,但是当前种子品种喷发、供给过剩的格局,制约了种子价格的提升。

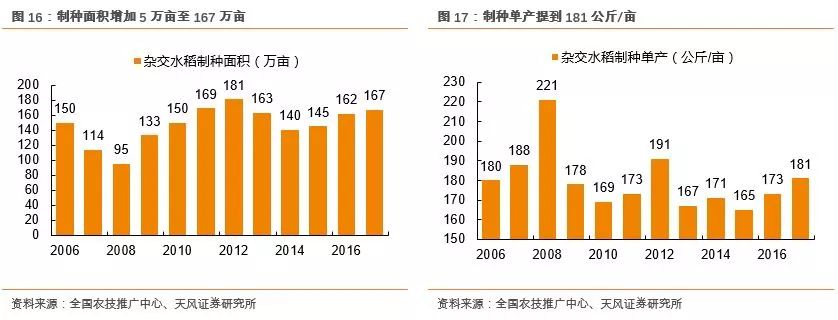

杂交水稻种子供求格局进一步恶化。

根据全国农技推广中心数据,

2017

年杂交水稻制种面积较

2016

年增加

5

万亩至

167

万亩,单产也有提高,较

2016

年提升

8

公斤

/

亩至

181

公斤

/

亩。制种面积和制种单产的提升,带来杂交水稻制种量增长至

3.03

亿公斤,库存消费比超过

70%

。

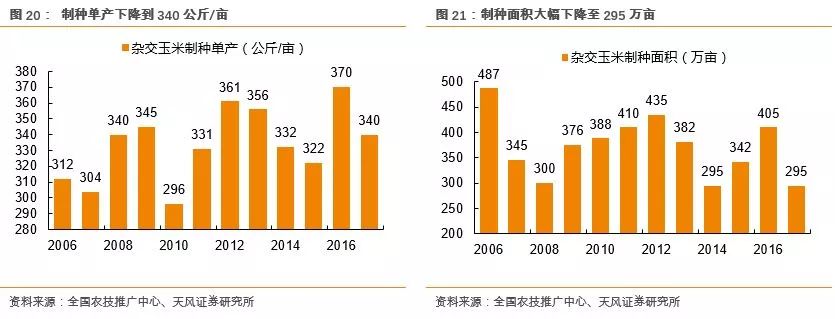

杂交

玉米

种子供求格局

好转

。

根据全国农技推广中心数据,

2017

年杂交玉米制种面积较

2016

年下降

110

万亩至

295

万亩,单产也有所下降,较

2016

年下降

30

公斤

/

亩至

340

公斤

/

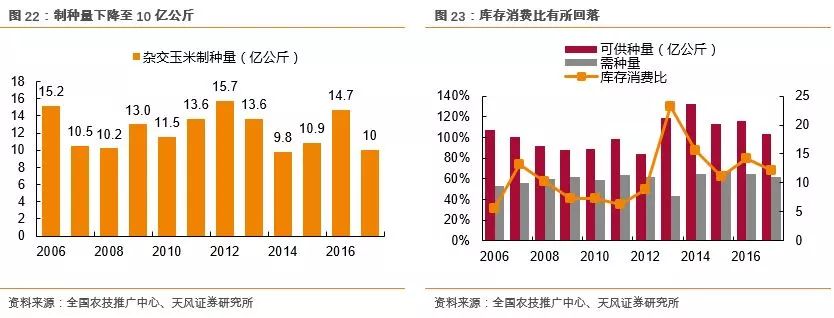

亩。制种面积和制种单产的下降,带来杂交水稻制种量下降

4.7

亿公斤至

10

亿公斤,库存消费比约

68%

。

2.2. 品种换代潮已到!

2

.2.1. 审定渠道放开,品种激增

从

2014

年开始,品种审定渠道放开,国内进入品种喷发期,

将进一步强化具备品种自主研发能力

的种企的

市场竞争力,也使得

种企根据

一地的气候、土壤等自然条件进行精细

化品种

开发成为可能,

品种

集中度向公司

集中度转变

,有利于推动市场份额向龙头企业集中。

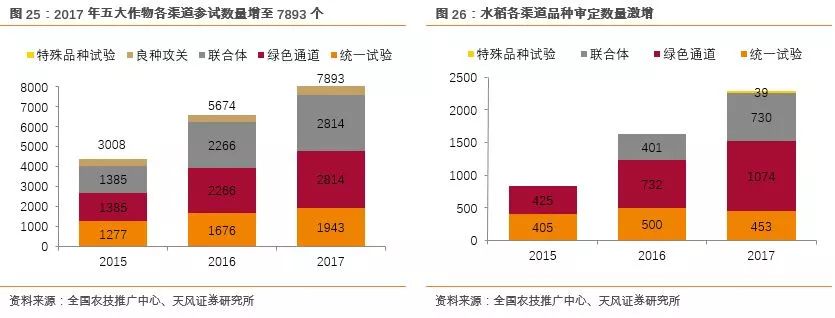

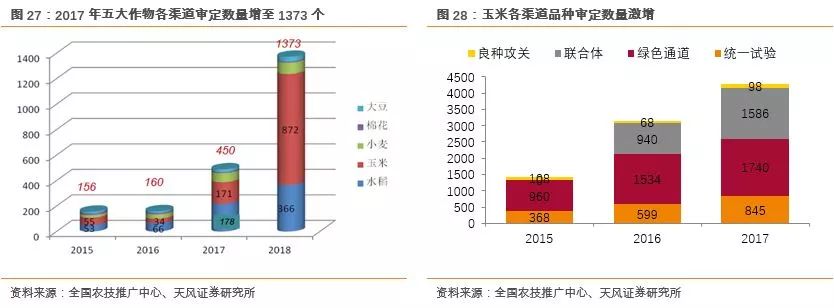

根据全国农技推广中心数据来看,

2017

年

五大作物各渠道参试数量增至

7893

个

,

五大作物各渠道审定数量增至

1373

个

;玉米水稻各个渠道审定数据快速增长。

2

.2.2. 当前处于品种换代期

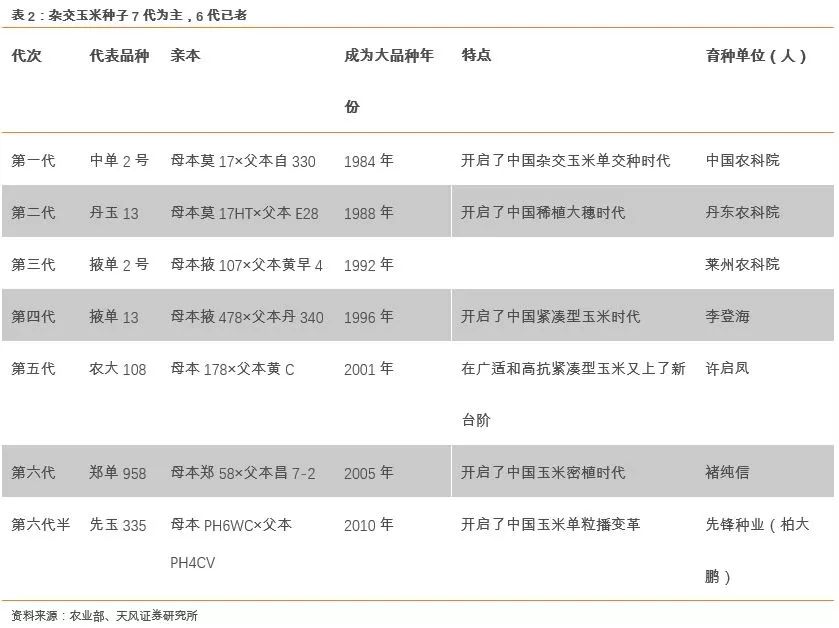

目前,各类别品种处于换代期。

杂交水稻正在进行第四代品种换代;

玉米第六代品种推广已久,第七代大品种还未出现。其中:

2

.2.3. 品种换代,对企业既是挑战也是机遇

品种换代,对企业而言,机遇和挑战并存。能够较早抓住机会上车,就能在市场中具有先发优势,在新品替代旧品的浪潮中站稳脚;反之,则可能被新时代淘汰,面临业绩的崩盘。

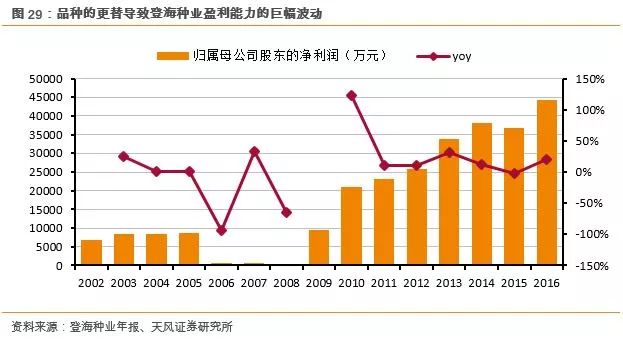

以登海种业为例,由于连续三年种子生产量远远大于需求量,供需矛盾显著,

2006

年是历史上全国玉米种子市场竞争最激烈的一年,登海在

2006

年完成主营业务收入

28,332.70

万元,同比下降

31.48%

,净利润完成

608

万元,同比下降

92.94%

。公司业绩大幅下滑,而此时登海种业的主要品种为登海系列,包括登海

1

号

/

登海

3

号

/

登海

9

号

/

登海

11

号等,旧品种面临被模仿,非保护等问题。为积极应对行业和公司的变化,登

海经历

2-3

年先玉

335

推广,到

2009

年登海种业业绩反弹,完成了种子更新换代,也实现了业绩的反弹和新上一台阶。

2.3. 产业进入并购整合期

从

产业阶段

来

看,国内种业也进入了并购整合期。

目前中国正类似于美国

60-80

年代时候的情况,

即即将

进入第一轮并购浪潮期。表现在:

1

)

种企企业

数量多,但是体量都不大,行业集中

度不高;

2

)种子行业平均利润较高,市场前景广阔;

3

)市场监管趋严,种子行业准入门槛提高;

4

)作物方向的生物科技公司和研究机构大量出现

(SMEs)

,并逐步

被种企并购

(国内的表现为公益性研究所“事企脱钩”);

国内种业的高度分散化,为并购整合提供了可能。

从国际对比上看,

2014

年,世界前

10

强种企的市场份额为

43%

,但国内拥有本企业商品种子的前

50

强的市场份额为

36.88%

。与国际相比还存在较大差距。

3. 科研实力,奠定内生增长基础

隆平高科于

1999

年由湖南省农业科学院发起创立,

2000

年在深圳证券交易所上市。公司以世界杂交水稻之父

-

袁隆平院士的名字命名,袁隆平院士是公司名誉董事长和股东。公司是首批拥有完整科研、生产、加工、

销售、服务体系的“育繁推一体化”的种业企业之一。公司以杂交水稻、

杂交玉米种业为核心,聚焦种业,目前,

公司杂交水稻种子市场份额全球第一,杂交辣椒种子推广面积全国第一,杂交棉花种子推广面积国内第三,杂交玉米种子产业正快速迈入全国前列

。

在公司发展之初,采取控股方式设立、收购子公司,导致少数股东权益占净利润比例高。

2014

年,公司完成了对湖南隆平、亚华种子和安徽隆平

3

家主要子公司的少数股东股权的上移。上市以来,

截至

2016

年,

公司营业收入从

1.63

亿元增长到

22.99

亿元,复合增速

16.84%

。公司

归母净利润

从

3796

万元增长到

5.01

亿元,复合增速

16.39%

,与营收增长基本同步。

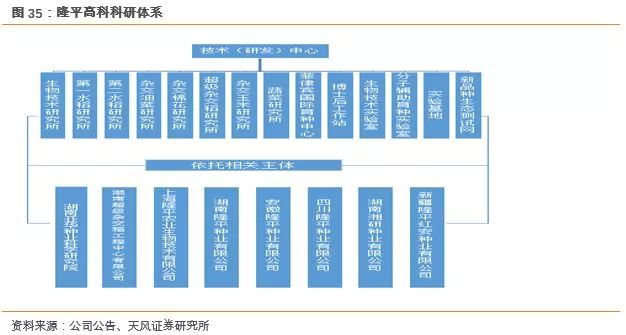

科研实力全国领先。

公司拥有庞大的科研机构。但其中最重要的是国家杂交水稻工程技术研究中心,也即湖南杂交水稻研究中心,在杂交水稻的研发上处于国际领先水平。研发团队由中国工程院院士袁隆平先生领导。两个中心实行“两块牌子,一套人马”的统一运行体制。

目前,公司已形成了以隆平高科种业科学院为代表的传统育种平台、以长沙生物技术实验室为代表的生物技术育种平台、生态测试网和育种站的完整科研体系,构建了初具规模的商业

化育种

体系,自主研发能力处于国内领先水平。

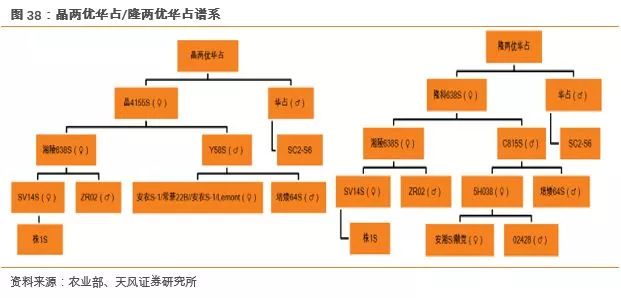

1

.水稻:

隆两优

、

晶两优系列

开启成长新阶段

杂交水稻育种技术从野败不育系的发现开始,从三系育种发展到了现在的两系育种。两系法相对三系法的优势是配组自由,几乎所有品种都可以作为两系恢复系配组,

使质源

得到扩充。两系不育系的选育范围则相对较窄,也就构成了

国内杂交水稻育种技术的主要差异来源

。

隆两优

、

晶两优系

列是公司的新一代品种。

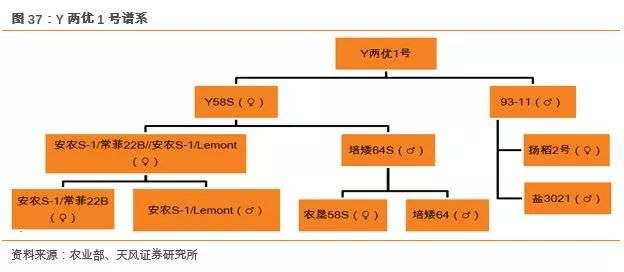

隆两优

、

晶两优系

列品种与原来

Y

系列品种的最大差别在于不育系的改进。

Y

系品种的不育系

Y58S

是以安农

S-1

为不育基因供体,与常菲

22B

、

Lemont

、培矮

64S

杂交、复交之后,选育而成。

晶两优系列

的不育系

晶

4155S

则是

湘陵

628S

×

Y58S

选育而成。

隆两优系列

的不育系

隆科

638S

则是由

湘陵

628S

×

C815S

选育而成。而

C815S

则是

5SH038[(

安湘

S/

献

党

//02428)F6]

作母本、培矮

64S

作父本杂交,是对此前的

Y58S

的进一步改进。

不育系

Y58S

的亲本并不归某家企业所独占,因此,

Y

系品种竞争相对激烈。

隆两优

、

晶两优系

列的不育系隆科

638s

和

晶

415

5s

都是由公司自主研发出来的亲本,由公司排他性使用。

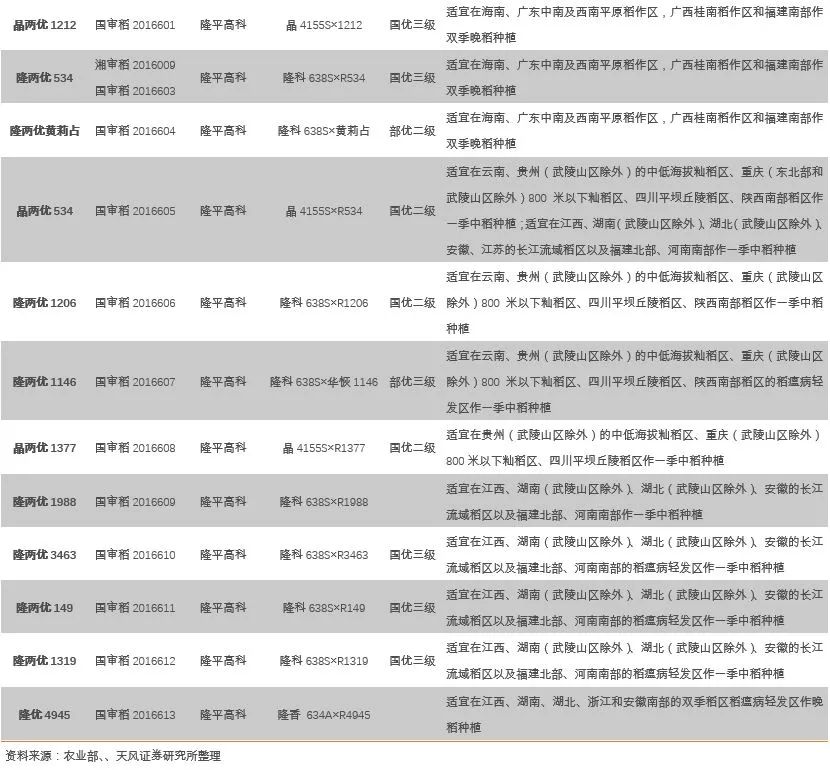

受益于绿色通道的开放,公司的新品推出速度大大提高。

2016

年

7

月,公司一次性公告自主培育或与他方共同培育的

17

个杂交水稻新品种和

1

个杂交玉米新品

种获得

国家审定通过,为公司新品种推广放量扫清障碍。预计,

15/16

销售季,

公司隆两优

、

晶两优系

列品种的销售规模为

600

万公斤,

16/17

销售季约

为

1400

万公斤,

17/18

销售季则有望达到

2600

万公斤。

预计

2017-2018

年,公司杂交水稻种子贡献净利润分别为

5.25

亿、

7.4

亿元。

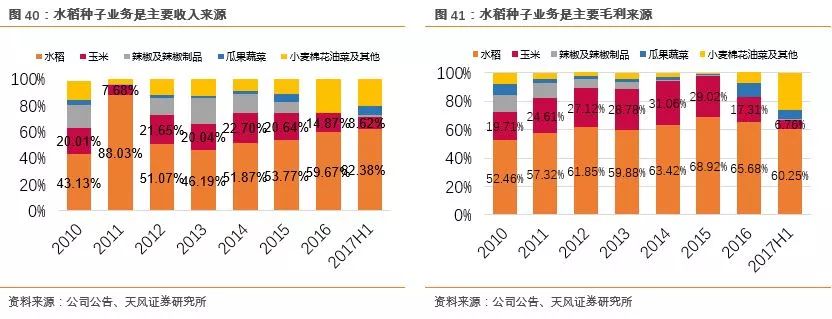

杂交水稻种子业务是公司的主要收入及毛利来源。

2017

年上半年,公司水稻种子业务收入占比达到

62%

,毛利占比达到

60%

。玉米种子在收入和毛利中占比位居第二。

2017

年上半年,公司玉米种子业务收入占比为

8%

,毛利占比为

7%

。

2.

玉米:以技术优势,在竞争加剧中寻找机会

公司杂交玉米种子主要以安徽隆平为运作平台,核心品种是隆平

206

。

2016/17

销售季,在杂交玉米种子需求下降(农业供给

侧改革

调减玉米种植面积)、供给增加、竞争格局恶化(绿色通道品种大量面世)的大背景下,杂交玉米种子行业景气度大幅下滑。典型如登海种业。

品种换代带来挑战和机遇。

1

)

隆平

206

由

L239

×

L7221

选育而成。其中,母本

L239

是国外杂交种选系,父本

L7221

是昌

7-2

变异株自交选育。

2

)

昌

7-2

是郑单

958

的父本,

即隆平

206

其实是郑单

958

的改进型品种,属类

958

血缘的品种。

3

)

2014-2015

年,黄淮海地区由于两年的青枯病、锈病爆发,导致品种大规模更替。主要表现为白轴(主要

是类郑单

958

血缘)型品种被红轴(主要

是类先玉

335

血缘)型品种替代。

4

)

2017

年,由于先玉

335

血缘品种授粉期短,抗高温能力差,在黄淮海地区普遍出现秃尖现象。受此影响,预计

2018

年

白轴品种

销售态势有望好转。

拟收购

联创种业

90%

股权,强化玉米板块竞争力。

2018

年

3

月公司公告拟

发行股份购买

联创种业

90%

股权预案,交易金额约

13.87

亿元。

联创种业主

要从事杂交玉米种子的研发、生产和销售,其科研实力雄厚,拥有一支专业的科研育种和企业管理人才队伍,采用先进的企业管理及商业

化育

种理念,品种创新速度快。

联创种业

培育的

中科

玉

505

、

裕

丰

303

、联创

808

等玉米新品种通过国家审定投入市场后,表现优异,取得良好的市场反响。

本次交易完成后,隆平高科将持有

联创种业

90%

的股权,

联创种

业将成为隆平高科的控股子公司,通过注入优质玉米种子资产,有利于将延伸在国内玉米种子行业的布局,为公司未来快速发展奠定良好的基础。

根据交易对方利润承诺,

联创种业

2018

年度、

2019

年度及

2020

年度实现的扣除非经常性损益后归属于母公司所有者的净利润数额将分别不低于

1.38

亿元、

1.54

亿元和

1.64

亿元。隆平高科通过本次交易,将提升公司在玉米种子业务领域的竞争优势,提高上市公司整体业绩水平

。

玉米价格是引导玉米种植的主要信号。随着

18

年玉米价格回升,杂交玉米种子需求将重新回升,杂交玉米种子行业有望好转。

预计

2017-2018

年,公司杂交玉米种子预计实现净利润

0.6

亿、

0.7

亿元。

4. 外延并购,加速企业成长

4.1. 战略定位全球种业前五强!

公司战略定位全球种业前五强!

根据公司规划,公司

自

2015

年起,用

10

年时间进入全球种业企业前五强

,打造民族种业的航母,护航国家粮食安全。到