来源:苏宁财富资讯(SuningWealthInsights)

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

“在实施多年量化宽松货币政策后,本轮政策周期已经接近尾声。”

这是央行行长周小川近期在博鳌亚洲论坛上的论断。周行长所指,

不仅是美联储已经进行的多次加息,还包括欧洲央行、日本央行和中国央行货币政策的拐点来临。

全球货币政策从此前连续多年的持续分化,到今年以来日渐同步,其背后的原因和经济基础是什么?

货币政策的转向又将对中国投资者和普通居民带来哪些影响?

全球货币政策面临拐点的三大经济基础

2008年金融危机以来,

全球各国央行货币政策走向经历了两个阶段:

第一个阶段是雷曼公司破产后至2014年11月的同步大宽松时期,全球主要央行实行零利率和多轮QE。

第二个阶段是2014年11月至今的货币政策分化期,美国退出QE并启动加息周期,日本、欧洲央行实行负利率和加大QE力度。

发展到目前,这种货币政策分化期即将终结,正在进入同步收紧的新阶段,支撑全球货币政策拐点来临。

具体来说,全球各国央行货币政策同步

进入拐点有三大经济基础:

一是全球经济呈现稳健增长态势。

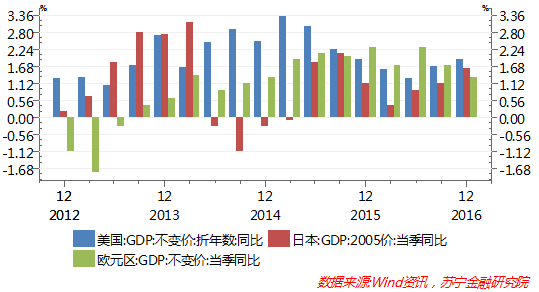

虽然2017年全球经济面临英国脱欧、法国大选等诸多非经济因素的干扰,但欧美日三大发达经济体已连续两个季度同比增速保持在1%以上,稳健增长的态势已基本确立。特别是欧元区经济,在2016年达到了1.7%,首次超过美国的经济增速,日本经济增速也连续两年在1%以上(参见下图)。

从失业数据看,美国已经接近充分就业;欧元区今年月失业率为9.6%,欧元区职位空缺率为1.7%,均为2009年7月以来最好水平;日本失业率仅为3.0%,也呈现长期下行态势。

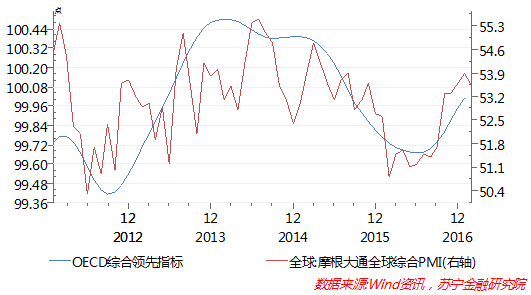

从全球经济景气状况来看,截至今年2月,摩根大通全球PMI为53.6,继续保持在2016年初以来的高位水平;OECD全球经济综合领先指数1月份达到100.01,为16个月来首次超过100(参见下图)。由此可见,全球经济增长和景气前景并不悲观。

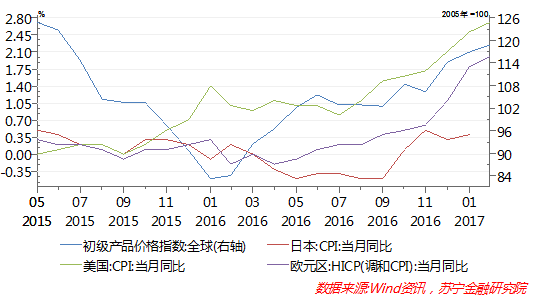

二是全球再通胀的压力隐现。

事实上,2016年下半年全球通货膨胀已经进入上行通道。至今年2月,美国通胀率(CPI)为2.7%,显著超过美联储2%的目标值,美联储更为关注的个人消费支出(PCE)1月同比涨幅也达到1.89%,CPI和PCE均出现连续8个月的上涨。欧元区CPI涨幅也于今年2月份快速上升到欧洲央行2%的目标值。日本CPI连续4个月为正,走出了通缩的泥潭(参见下图)。中国2月涨幅受春节因素的干扰大幅回落,但3月再度显著回升可能性较大。

全球通胀压力的重现,主要动力之一来自于全球大宗商品价格的显著上升

,IMF统计的初级产品价格指数从2016年1月的83.2上升至今年2月的118.71%,涨幅为42.7%,其中,能源价格、农产品、金属矿产品进入了同步上涨的通道中。

三是全球性宽松货币政策负面效果持续发酵。

周小川行长认为,宽松货币政策可能导致金融市场、房地产市场和其他领域的资产泡沫。这也是IMF和国际清算银行等机构的结论。

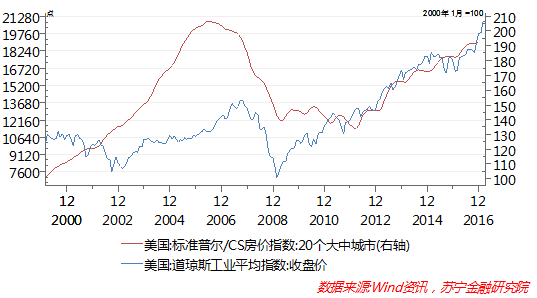

事实上,长期的非常规货币政策造成的资产泡沫,在美国体现得尤为明显,道琼斯工业指数从前期金融危机期间的低点7000点,到目前已经接近21000点,涨幅接近两倍。

与此同时,美国房价也正在向前期高点迈进

,2016年末美国20大城市房价指数已经达到了192.61点,2012年以来的涨幅已经高达44%,与前期高点2006年7月(206.5点)近在咫尺(参见下图)。

日本、英国、德国和法国的股票指数也都早已突破金融危机前的高点并屡创新高,资产泡沫风险隐现。

综上所述,当前欧美日三大经济体经济复苏的稳健程度已明显提升,同时长期宽松的货币政策造成的资产泡沫风险正在集聚,各国央行货币政策转向、同步趋紧的条件基本具备。

事实上,除了美联储已经加快升息的步伐外,欧洲央行行长德拉吉在最近的一次议息会议上也一改往日鸽派形象,暗示不久的将来欧洲央行也可能紧随美联储政策,先削减QE规模,然后加息;日本央行虽然还将继续保持观望,维持当前的利率和QE规模不变,但并没有加大宽松力度的迹象。

中国央行货币政策收紧的路径是什么?

全球货币政策能否真正进入拐点,还需要关注中国央行的行动。事实上,中国作为全球第二大经济体,已经处于世界经济舞台的中心,中国对全球经济增长的贡献,长期在30%以上,中国央行的一举一动牵动着全球投资者的神经。

前些年,央行“稳健略偏宽松”货币政策不仅造成了流动性的“脱实向虚”,还成了房地产市场狂飙的主要诱因,金融风险加剧。

为了防控金融风险,决策层已经明确了今年稳健中性的货币政策取向,并且更加强调中性的定位。

那么,央行具体将如何贯彻落实这个方向性的转变?

今年以来央行的两方面行动已初露端倪。

一方面,央行公开市场货币投放表现为大规模净回笼。

今年年初至3月24日,央行在公开市场操作的货币净投放规模为-7350亿元,即净回笼资金7350亿元,而2016年同期(年初至3月25日)货币净投放规模为3700亿元,2016年全年货币净投放规模为1.6672万亿元。

从每周的货币投放情况看,今年年初至3月24日的12周内,只有两周为货币净投放,其他时间内都是货币净回笼

,而在2016年的53周内,19周为净回笼,34周为净投放(参见下图)。由此可见,今年以来央行公开市场操作的货币净回笼的政策取向十分明显。