梅昕/社会服务行业

核心观点

全年业绩高速增长,灵活用工业务占比提升

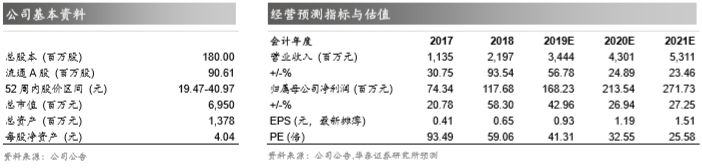

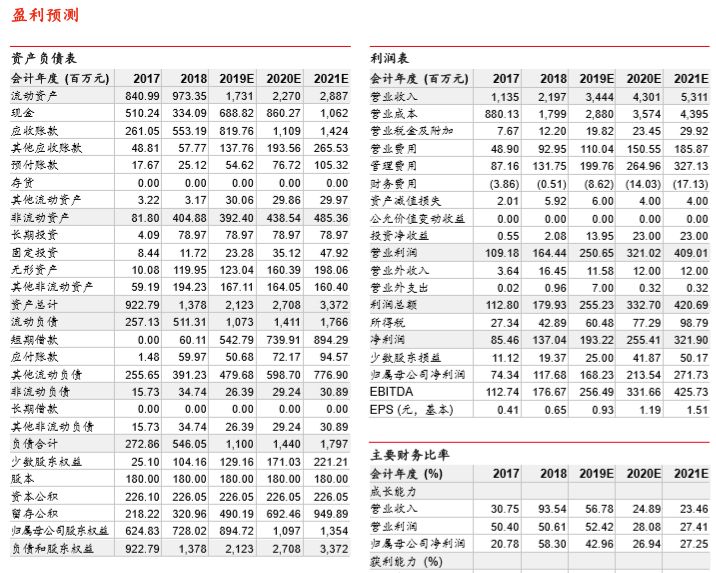

18 年收入 21.97 亿/+93.54%,归母净利润 1.18 亿/+58.3%,扣非归母净 利润 1.08 亿元/+54.45%。

剔除 investigo 并表影响,全年收入增长 45%, 归母净利润增长 51%,Q4收入增 51%,剔除非经营性损益内生业绩增 37% 符合预期。

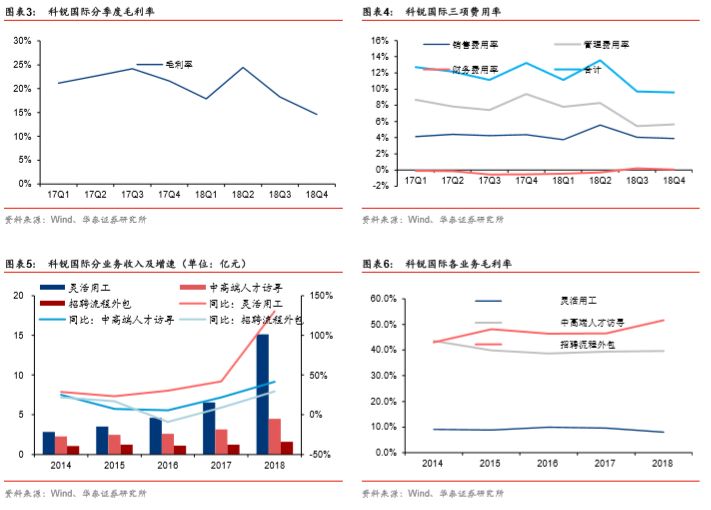

18 年毛利率 18.12%/-1.81pct,主要因低毛利率灵活用工业务 占比提升。

销售费用率 4.23%/-0.08pct,管理费用率 6.23%/-2.1pct,财务 费用率-0.02%/+0.32pct。

灵活用工行业处黄金增长期,公司客户优势、候 选人资源优势及口碑优势突出,长期看好增长潜力,预计 19-21 年 EPS0.93/1.19/1.51 元,目标价 42.56-43.49 元,维持增持评级。

灵活用工高速成长,人资服务网络进一步拓展完善

猎头业务方面,18 年公司加速二、三线城市布局、加大企业客户拓展,剔 除 investigo 并表影响,猎头收入 3.89 亿/+23%,CTS 系统提高顾问产出 效率,综合毛利率 39.64%/+0.29pct。

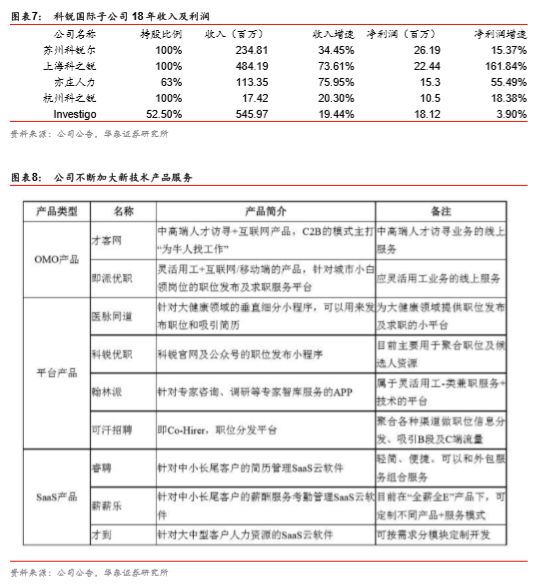

灵活用工方面,18 年末外派员工超 10000 人/+64%,内生收入 10.24 亿/+56.16%,毛利率 9.17%/-0.44pct, 其中上海科之锐侧重行政及专业岗(18 年收入 4.84 亿/+73.61%),欧格林 专注医药临床(18H1 收入 0.53 亿/+17%),亦庄人力专注生产

线(18 年 收入 1.13 亿/+75.95%) ,Invesitgo 专注金融、科技(18 年收入 4.87 亿 /+18%) 。

招聘流程外包方面, 18 年被 HRO Today Baker's Dozen 评为

“最 佳服务商”、18 年收入 1.58 亿/+29%,毛利率 51.66%/+5.08pct。

持续加大技术系统开发投入,赋能传统业务、拓展长尾客户

公司持续开发技术和系统、不断升级及 AI 机器学习。

一方面,通过加大对 三大主营业务赋能,从顾问的获客、到候选人筛选、面试到发送候选人报 告等各个环节提升运营效率;

同时不断打造适应长尾客户需求的新技术产 品+服务的模

块产品,优化升级灵活用工平台“即派”、智库专家平台“翰 林派”、在线招聘平台“才客网”、“医脉同道”等应用,加大对“睿聘”SaaS 简历管理软件及“Hialari” 考勤与薪酬管理 SaaS 软件产品等应用的开发, 通过新技术服务优

化服务体验,拓展更多中小长尾客户,同时为公司积累 了大量的 C 端候选人资源。

未来新技术产品有望成为公司新利润增长点。

行业处黄金增长期,公司竞争优势有望不断凸显,长期看好增长潜力

灵活用工行业处渗透率长期提升的黄金发展期。

公司积累佳能/苹果/平安/华为等优质客户,截至18年底客户数量超过3400家,合作期限长、粘性强、复购率高;

“一带一路”政策指引下,公司有望跟随国内大型一带一路企业客户一起走出去,收购英国Investigo后在业务、客户层面的引流协同效应有望不断显现;

持续加大技术投入,赋能传统业务、拓展长尾客户,运营效率有望不断提升;

公司客户优势、候选人资源优势及口碑优势有望持续凸显,有望持续外延整合提升市占率。

预计19-21年EPS0.93/1.19元,目标价42.56-43.49元,维持增持评级。

风险提示:

猎头业务受宏观经济影响较大影响业绩增速、核心人员流失、人力成本上升。

业绩高增长,技术赋能提升效率

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。