本文来自兴业医药团队(

徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博

/

黄翰漾/杜向阳)

前言

回顾美国、日本医药流通发展历程,我国正经历相似变化

。医药商业是规模效应非常明显的一个行业,本篇报告通过对美国、日本医药流通行业及代表企业

McKesson

、

Medipal

发展历史的梳理,一探相对成熟的医药流通市场规律,对比当下中国医药流通行业发展现状,国内也正经历着美、日医药流通行业历史上的类似阶段,

低毛利率、低运营效率、低行业集中度等一系列相似的背景都催生着我国医药流通行业的变革。

新医改政策频出,催生行业新模式。

在

“

两票制

”

、营改增、流通自查等一系列重磅政策频出背景之下,行业并购整合将明显提速。在新的竞争环境中,流通企业的核心竞争力聚集在针对医院终端的服务能力。在药品采购模式多元化(二次议价、

GPO

等)趋势之下,我们认为,供应商上游议价能力、物流配送能力、医院关系维护能力优势企业,有望把握新机遇迎来跨越式发展。在医药分家、处方外流的大趋势下,批零一体化企业有望率先受益;向上游医药工业延伸有助于最大化利用企业自身渠道及终端,提升盈利水平;

DTP

模式成为企业切入医药电商绝佳契机。

创新模式的实践必将引领医药商业的价值重估。

变化的市场环境,不变的核心逻辑

。当下我国医药商业也面临外部市场环境的变化,比如

“

加息

”

政策预期、顺丰等第三方物流企业的竞争等。我们通过对代表企业业绩与历史加息区间分析发现:

“

加息

”

对医药商业的业绩影响是有限的,两票制等政策下的并购整合加速、行业集中度提高,以及新的业务模式为医药商业企业带来的业绩弹性更大。

当下,虽然政策鼓励社会物流企业进入医药物流领域,但服务于终端和供应商的能力才是该领域核心竞争力,因此

医药流通企业在终端服务能力方面仍不可替代。

此外,相对于工业龙头企业的估值差,

AH

两地在商业龙头企业的估值水平基本一致,

这也为对应标的在沪港通、深港通后迎来增量资金提供了有利条件。

回顾美国、日本医药流通发展历程,我国正经历相似变化

。医药商业是规模效应非常明显的一个行业,本篇报告通过对美国、日本医药流通行业及代表企业

McKesson

、

Medipal

发展历史的梳理,一探相对成熟的医药流通市场规律,对比当下中国医药流通行业发展现状,国内也正经历着美、日医药流通行业历史上的类似阶段,

低毛利率、低运营效率、低行业集中度等一系列相似的背景都催生着我国医药流通行业的变革。

新医改政策频出,催生行业新模式。

在

“

两票制

”

、营改增、流通自查等一系列重磅政策频出背景之下,行业并购整合将明显提速。在新的竞争环境中,流通企业的核心竞争力聚集在针对医院终端的服务能力。在药品采购模式多元化(二次议价、

GPO

等)趋势之下,我们认为,供应商上游议价能力、物流配送能力、医院关系维护能力优势企业,有望把握新机遇迎来跨越式发展。在医药分家、处方外流的大趋势下,批零一体化企业有望率先受益;向上游医药工业延伸有助于最大化利用企业自身渠道及终端,提升盈利水平;

DTP

模式成为企业切入医药电商绝佳契机。

创新模式的实践必将引领医药商业的价值重估。

变化的市场环境,不变的核心逻辑

。当下我国医药商业也面临外部市场环境的变化,比如

“

加息

”

政策预期、顺丰等第三方物流企业的竞争等。我们通过对代表企业业绩与历史加息区间分析发现:

“

加息

”

对医药商业的业绩影响是有限的,两票制等政策下的并购整合加速、行业集中度提高,以及新的业务模式为医药商业企业带来的业绩弹性更大。

当下,虽然政策鼓励社会物流企业进入医药物流领域,但服务于终端和供应商的能力才是该领域核心竞争力,因此

医药流通企业在终端服务能力方面仍不可替代。

此外,相对于工业龙头企业的估值差,

AH

两地在商业龙头企业的估值水平基本一致,

这也为对应标的在沪港通、深港通后迎来增量资金提供了有利条件。

1

、天生的

“

大市值集中营

”

医药商业企业是连接医药生产企业和医药消费终端的纽带,

医药商业行业的盈利水平普遍不高,行业增长主要依靠终端销售规模的增长,行业的商业模式和盈利特点决定了其是规模效应非常明显的一个行业

。

综观美国、日本的医药流通行业的发展历史,无一不是经过长期的竞争和淘汰,最终形成高度集中和规范的产业格局。以下我们将研究美国、日本医药流通行业的发展历史以及行业巨头的壮大过程,对于理解、思考我国医药流通行业现状及未来可能具有一定的启发意义。

1.1

、美国医药流通产业及McKesson的发展历程

美国医药流通市场经历了长期的发展,目前占据世界医药流通市场约

40%

左右份额,进入比较成熟的发展阶段。区别于我国小、散、乱的医药产业生态,美国的药品流通环境经过长期的竞争和淘汰,已经形成了高度集中和规范的产业格局,其零售药店只有

5

万

多家,批发企业经过兼并重组也已减少到了现在的

70

多家。

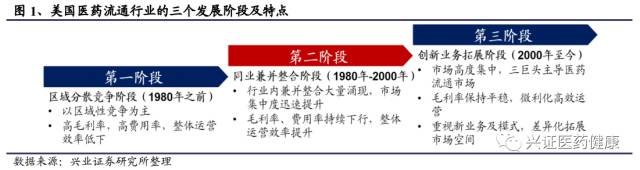

探究其成长路径,美国医药流通行业可以分为

3

个发展阶段:

区域分散竞争阶段、同业兼并整合阶段、创新业务拓展阶段

:

这一时期美国医药流通市场竞争格局分散,主要以区域性的流通企业为主,行业竞争不充分,这一时期的市场集中度极低,

市场前

3

大流通企业合计市场份额不到

30%

。同时,高行业毛利率、低运营效率也是这一时期流通企业的特点。

上世纪

80

年代开始,受到客户端联合对利润空间的挤压(例如医院联合成

GPO

或

ACO

),及大型零售商发展后出现的新兴物流模式对医药流通商市场空间的削弱(如生产企业直接向大型零售商供货),行业整体毛利率急速下滑,

1987

年行业毛利率约

15%

,至

1993

年迅速下滑至

7.3%

。再加上美国政府

80

年代在处方药销售法案基础之上推出了

“

授权批发企业制度

”

(政府为了确保药品的全程可追溯,将那些符合标准且具备完备追溯能力的大型药品批发企业归为

“

授权批发企业

”

,未通过政府验收的企业成为

“

未授权批发企业

”

,药品生产企业选择分销商时首先在

“

授权批发企业

”

当中挑选),从政策上对流通企业的运营标准、追溯能力提出了更高的要求

——

规模化强、资金充裕、技术力量雄厚的企业才具备竞争实力与优势,因此,行业内的兼并重组,通过规模化效应提升经营效率,改善盈利能力成为医药流通行业必然趋势。

也是在这一时期,美国医药流通行业集中度快速提升,至

90

年代末,前

3

大流通企业市场份额合计达

71%

。

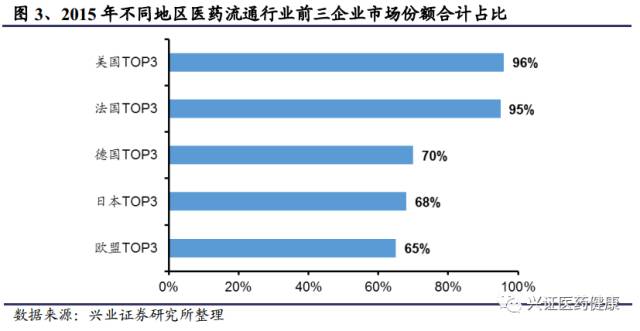

在这一阶段,通过快速的行业整合,已经形成

3

大流通企业主导的市场竞争格局,市场集中度继续上升,

到

2015

年,前

3

大流通企业市场份额已经占美国流通行业

96%

,

毛利率水平下降至历史极低水平,并逐渐趋于稳定。凭借行业整合优化之后的规模化经营,对成本控制及运行效率水平的提升,

“

微利化

”

的高效运营模式成为美国医药流通巨头的生存法宝。同时,通过差异化、多元化的创新业务来拓展市场空间,是该阶段的重要发展方向。从业务领域划分,

创新业务主要包括:医药流通增值服务、其他品类药物配送服务、进军海外流通市场。

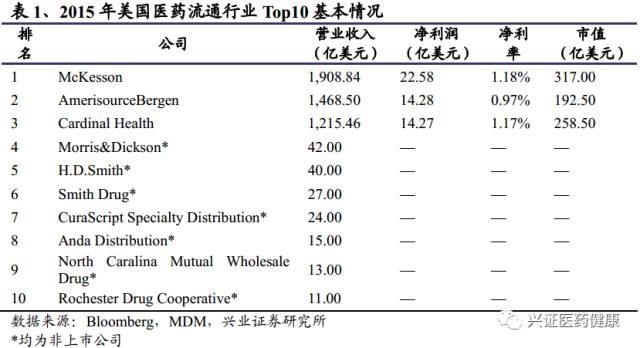

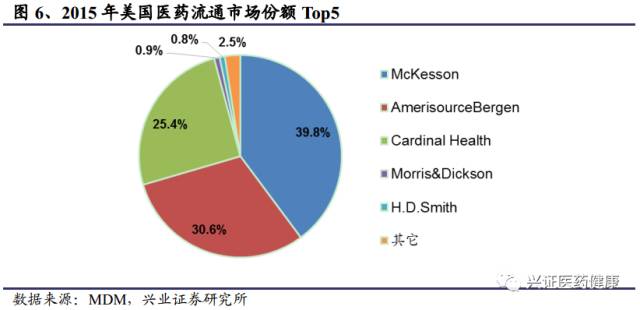

在美国药品流通领域主要有三大巨头:

McKesson

、

AmerisourceBergen

和

Cardinal

,

已度过了通过上下游整合兼并扩大市场份额的阶段,即使兼并整合也是优化产业及自身价值链,目前均由纯粹的药品分销、配送向服务转型:对上游生产企业提供全方位方案解决服务,例如在当地的招标、物价、报销及医生教育工作;对下游医疗机构不仅保证药品配送品种齐全、即时到位及药品质量,同时提供提升医院收益、药品治疗、药房管理体系方案及药剂人员知识和技能提升方案、患者信息收集运用方案;针对零售药店,还提供药店低成本运作方案、药店信息集成运用方案、患者用药教育方案,并最终提供社区及家庭的健康管理方案。

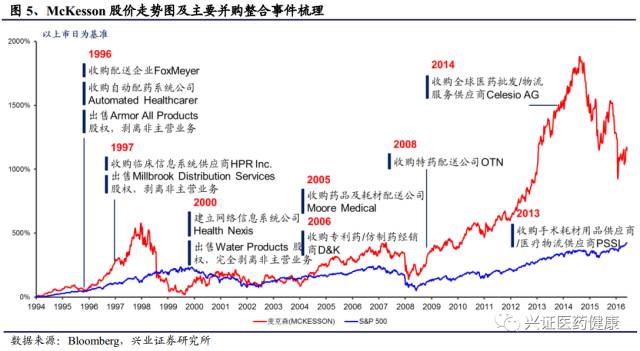

我们以市占率最高的行业龙头

McKesson

为例,追溯美国医药流通行业第二、三阶段的发展历史。

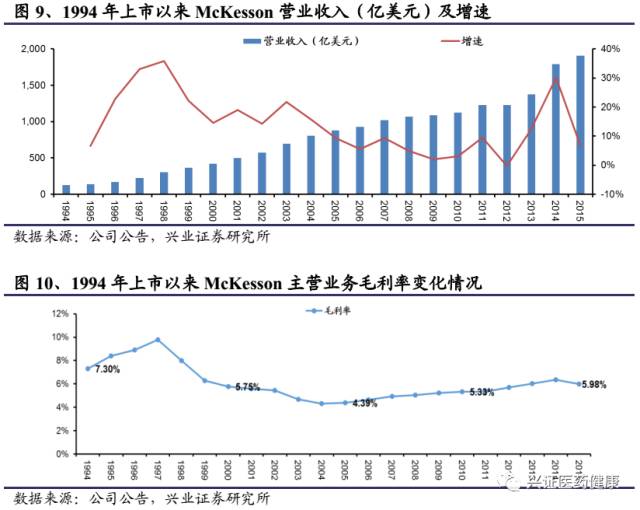

自

1994

年上市以来,

McKesson

股价上涨近

12

倍,最高涨幅高达

18.5

倍,年均复合增长率近

12%

,大幅跑赢同期

S&P500

指数

。

我们认为,公司的发展壮大经验可以总结为

“

业务聚焦

”

、

“

高效运营

”

、

“

多元创新

”

:

业务聚焦

——

全方位打造医药流通龙头企业。

McKesson

自上世纪

80

年代开始,就开始了在医药流通行业的大力并购整合,同时剥离与主营无关的业务板块,聚焦于主业;

1994

年上市之后,进一步加快并购整合的步伐,大举并购各类药品、器械配送流通企业。公司业内快速并购整合的时期,也是营收增长最快的阶段,助力公司规模快速扩张,成长为规模化、集约化发展的行业龙头。根据

Modern Distribution Management

(

MDM

)统计数据,

2015

年

McKesson

在美国医药流通市场份额高达

39.8%

居首。

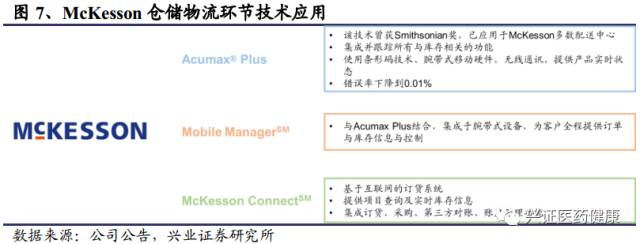

高效运营

——

积极吸收新技术助力盈利水平提升。公司自上世纪

80

年代起就开始将计算机技术应用于库存、物流等系统,实现人力成本和管理费用的大幅下降,在兼并整合过程中也广泛涉足信息系统供应商,

2000

年建立专门的网络信息系统公司。

McKesson

对

IT

技术的应用走在了行业前列,通过战略合作或持续开发并应用最新科技,在其

31

个分销中心广泛应用先进的软件

/

硬件技术,用于提升采购、运营及配送效率,降低成本,提升客户体验。比如在绝大多数配送中心实现应用的

Acumax® Plus

、

MobileManager

SM

、

McKesson Connect

SM

系统,其中

Acumax®Plus

集成并跟踪所有与库存相关的功能,使用条形码技术、腕带式移动硬件、无线通讯,提供产品实时状态,该系统使分拣错误率由

0.07%

下降到

0.01%

,缺货率由

0.17%

下降到

0.03%

。

多元创新

——

新业务新模式提升业绩弹性。

McKesson

通过业务创新,针对公司的三大客户群体(零售连锁、保健服务提供商、独立药房)设计延伸增值业务,增加客户粘性;针对上游药品制造商,

McKesson

为其提供产品全生命周期管理,包括新药临床试验支持、患者招募、上市许可、商业化运作、营销推广、供应链服务、第三方物流、报销服务以及风险评估与减灾服务(

REMS

)等;积极兼并,将配送业务范围拓展到其它品类,例如特药、医用耗材等高壁垒行业为公司改善盈利能力;积极开展海外业务布局,介入医药流通行业仍处于初级阶段的发展中国家流通市场,建立流通业务新增长端。

得益于新技术应用带来的高效运营及

“

差异化、多元化

”

的业务布局,

2009

年公司营收增速触底以来,近年年均复合增速

9.80%

,又重新进入稳步增长阶段;毛利率自

2005

年达到极低值以来逐渐改善,

2015

年公司毛利率水平达到

5.98%

,比行业平均水平(

4.83%

)高

1.1

个百分点,更强的盈利能力、更大的市场空间、更大的业绩弹性进一步巩固

McKesson

的市场龙头地位。

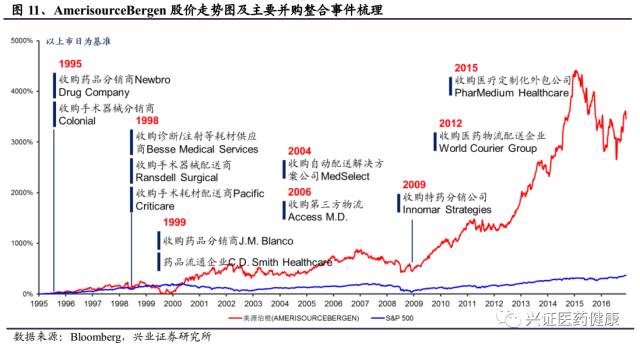

美国医药流通市场另两家巨头

AmerisourceBergen

、

CardinalHealth

的成长也经历了类似的并购整合。

AmerisourceBergen

从

1995

年起大力布局

“

手术器械

”

领域,通过多起收购兼并,逐渐成长为以手术器械流通为核心业务的流通企业;自

2001

年

Amerisource

与

Bergen Brunswig

合并后,又拓展了在医药包装配送领域、仿制药

/

专利药及特药领域的业务。

自上市以来,公司业绩保持快速增长,股价涨幅超过

34

倍,大幅跑赢同期

S&P500

指数

。

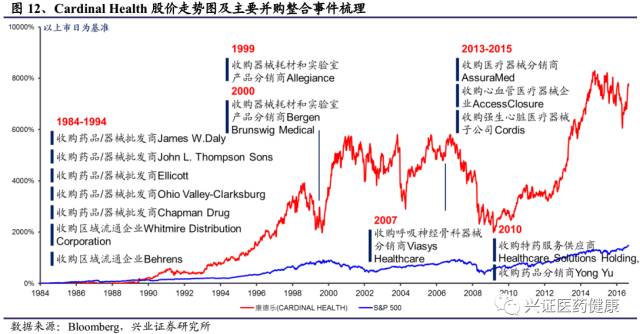

CardinalHealth

自

1984

年上市之后,就展开在器械批发领域的收购兼并动作,

1984-1994

年这

10

年间,通过对一批专业药品

/

器械批发商的整合逐渐建立起

“

器械流通

”

的核心业务地位,同时,又通过在药品分销、第三方物流领域的布局,进一步加强公司集约化物流配送平台。

公司自上市以来,股价涨幅超过

77

倍,年均增速达

20.8%

,表现远超同期

S&P500

指数涨幅

。

1.2

、日本医药流通产业及Medipal的发展历程

日本医药流通企业自上世纪五、六十年代以来经历了剧烈的经济、政策环境波动及流通行业改革、整合,日本经历过的医保制度改革中的医保控费、医药分业等发展历程与我国处于变革中的医药流通环境存在很大的相似之处。

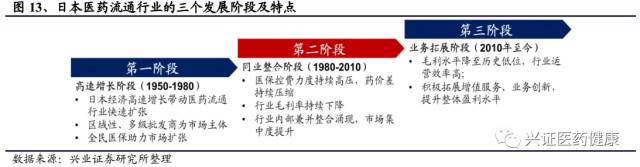

类似于美国,日本医药流通行业也可以分为

3

个发展阶段

--

高速增长阶段、同业整合阶段、业务拓展阶段

:

上个世纪

50

年代开始,日本进入了长达

30

年的经济高速增长时期,同一时期内,日本医药行业也进入飞速发展阶段,此阶段的日本医药流通行业突出特征为

“

零散、低效、众多

”

。

自

1961

年日本启动全民保险制度后,医疗用药品消费量更是保持持续的快速增长

,小规模、零散型的流通模式开始不适应迅速放量的医药行业,批发商行业诞生了规模化、集成化的大规模批发商,同时在生产过剩的背景下又涌现出大量的二级、三级、现金批发商,流通市场出现了前所未有的复杂化

,

这即是

日本医药流通行业的

“

第一次流通革命

”

。

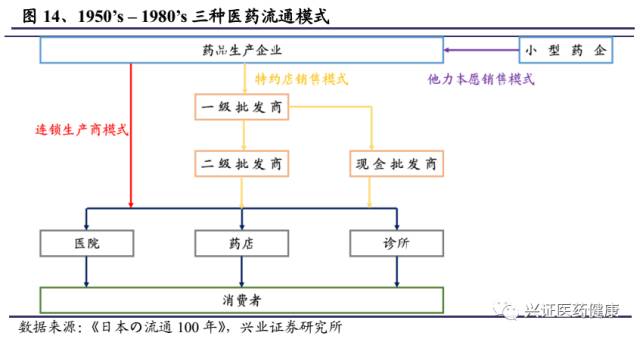

此时期的医药流通模式主要可以分为

3

种:特约店销售模式(占整个流通行业的

85%

)、他力本愿销售模式、连锁生产商模式。

自上世纪

80

年代日本泡沫经济破灭之后进入低速增长期,整个社会面临由高速增长阶段向低速增长的过渡和变革,同时,日本在医药领域的改革政策频出,或实施进一步深入,也造成日本医药流通行业环境剧变。虽然日本政府于

1948

年起将

“

医药分业

”

的提法纳入医药法案当中,但由于各方利益协调的阻力所以并未真正执行,从

1956

年起的近

20

年时间,医药分业率始终在

1%

低位。

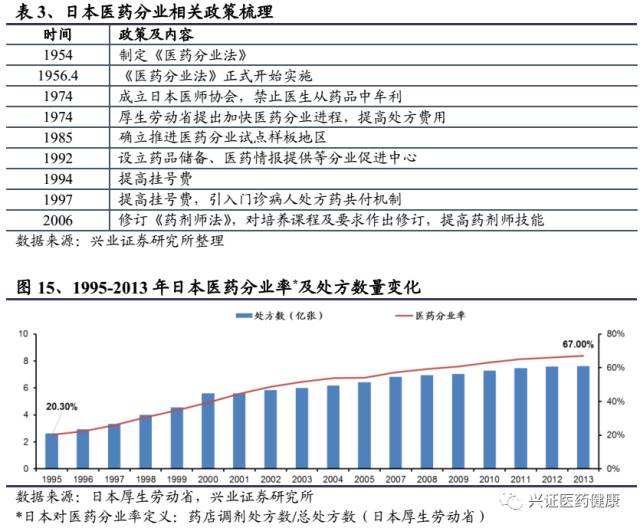

1974

年基本完成医药分业的制度设计后,日本的医药分业率开始逐步提升,根据日本药剂师协会的统计数据,

2013

年日本医药分业率达到

67%

,处方笺张数达到

7.63

亿张。

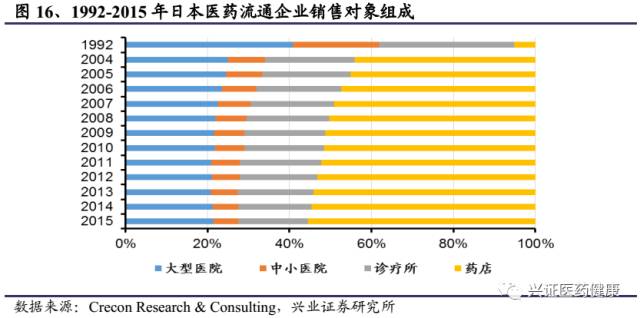

医药分业导致的另一直接结果是销售渠道下沉。

药店取代大型医院,成为药品的主要销售渠道,而药店也取代大型医院成为医药批发企业的主要客户对象

。在

1992

年,药店在药品销售市场份额仅为

5.2%

,但随着医药分业的大力推进,

2015

年这一比重已经达到

55.2%

,药店终端成为主要渠道,其次才是大型医院(

21.4%

)、诊疗所(

16.9%

)、中小型医院(

6.0%

),当然这也是医药分业的必然趋势。

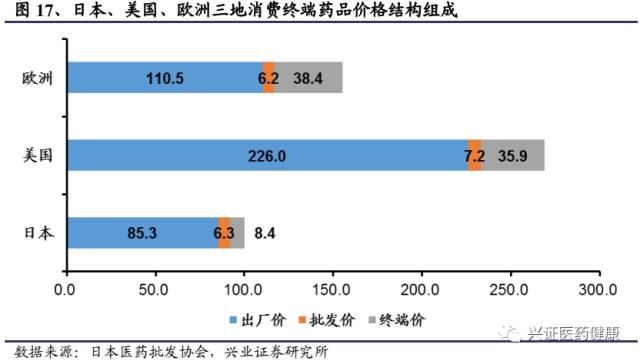

此外,自

1981

年起,日本政府对药品定价进行持续的、大幅度的下调,

10

年期间药价下降

53%

,年平均降幅为

7%

,药价差持续走低,到

1998

年,药价差已经被压缩至

10.6%

左右;直到如今,日本的药价差水平在世界范围内,都是处于很低的水平,而

药价差的持续压缩,直接导致上世纪

80-90

年代以来日本医药流通企业毛利率的严重缩水

。

从上世纪

90

年代开始,全球医药行业都掀起了并购、重组的大潮。同一时期,日本医药行业在自身面临困境之下,也开始了大范围的业内重组

。

在制药行业,日本制药巨头

Astellas

正是当时由山之内制药与藤泽制药合并重组而成,第一三共也是同期合并产生。由于医保改革政策的强烈影响,面对药品频繁降价、价格竞争日益激烈的严峻形势,医药流通行业的整合力度同样巨大,比如日本最大的医药流通企业

Medipal

即是此时由东京医药品、三星堂等多家企业合并形成。

行业内整合,改善竞争格局,通过规模化、集成化的模式提高管理水平、降低费用率,改善盈利水平,提高在与上下游谈判中的议价能力,是医药流通企业的必由之路

。

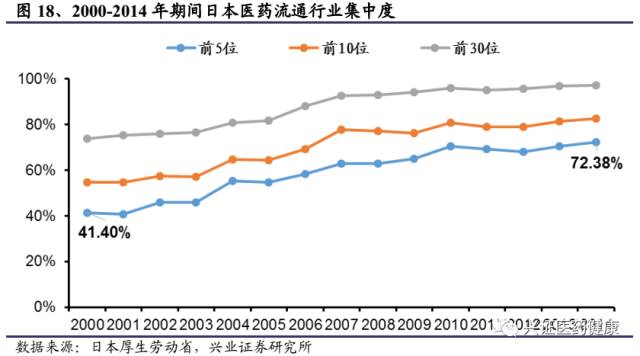

根据厚生劳动省的统计数据,日本医药流通企业的绝对集中度近年来持续提升,表现在医药流通行业内前

5

、前

10

、前

30

家企业合计营收占市场规模的百分比持续攀升。

日本前

5

大医药流通企业合计市场份额由

2000

年的

41.40%

提升至

2014

年的

72.38%

,前

30

家企业合计市场份额达

97.12%

。

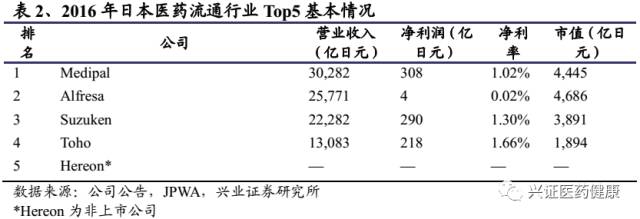

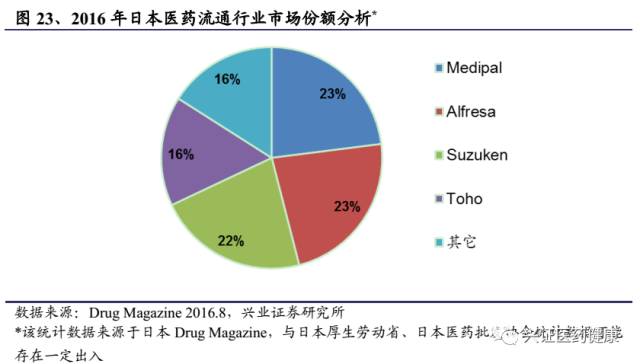

从该集中度数据来分析,虽然与美国医药流通市场的超高集中度相比仍有较大差距,但总体属于集中度较高水平,并且该数值仍处于持续提升中。日本目前前

4

大医药流通企业分别是

Medipal

、

Alfresa

、

Suzuken

、

Toho

,是日本医药流通市场的主要代表性企业。

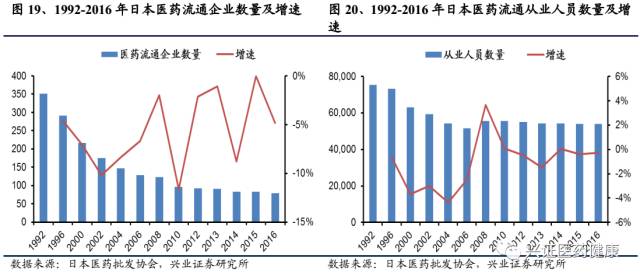

日本医药流通市场集中度的持续提升,还可以从另一方面数据得到映证:日本医药流通企业数量及从业人员数量的变化趋势

。

根据日本医药批发协会的跟踪统计数据,自

1992

年以来日本医药流通企业数量一直处于减少状态,从最初的

351

家企业减少至

2016

年末的

79

家,并仍然处于下降势态;从业人员数量从初始的

7.5

万人减少到

2016

年末的不到

5.4

万人,但近

5

年来从业人员数量总体保持稳定,也从侧面反映出现阶段的行业内部整合趋势。

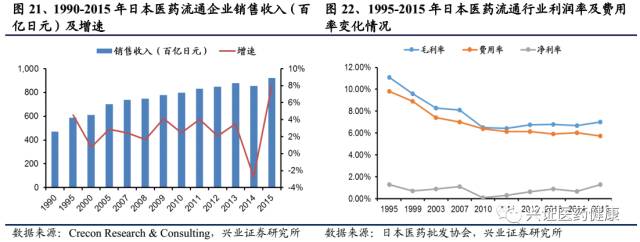

在政府一系列医保改革措施之下,医疗费用的增长受到严格控制,医改的效果逐渐凸显。日本医药流通行业规模增速趋缓,从快速增长阶段进入低速增长的平台期,年均增长率

2.78%

。同时,根据日本医药批发协会发布的

1995

年以来日本医药流通行业统计数据,毛利率水平经历了持续的下降,近年行业毛利率长期不到

7%

,

2010

年行业整体净利率仅

0.1%

,已经到了历史极低水平。因此,

探索新的业务模式、寻找新的利润增长点,成为整个医药流通行业的当务之急

。

从上世纪

90

年代开始,批发企业逐渐开始不受生产商规定价格限制,开始自行制定销售价格,加大对客户端的倾斜,从而实现获得更好的成长性和竞争力,通过尽量了解并满足客户(包括医疗机构及药店)需求,从客户的经济化、效率化角度出发,确定医药流通的品种,对客户提供更好的服务。比如医药流通企业向医疗机构、诊所、保险药局、药店等零售终端派出市场专家(

MS

),为医师、药剂师提供药品品质的说明等信息服务,而

MS

数量也是体现医药流通企业综合实力的重要指标。

此外,也通过网络平台的应用,实现药企、客户之间更好的对接。比如

1988

年日本制药协会发起成立的日本药品电子网(

JD-Net

),可让药企与批发商在线数据交换,而在药品集中招标采购、医生处方审核等领域均有专业化服务机构参与。除了传统的药品流通的职能,日本医药流通企业还承担了与药企、零售终端进行价格谈判、信息交换中枢、债权管理及回收的金融职能。

1996

年开始

,

日本出现第三方物流公司,通过社会共用物流配送中心平台,使生产、流通和医疗机构等环节的药品库存量大为减少,有的企业甚至达到

“

零库存

”

,大大降低了药品流通费用

,

加快了资金流通速度。

经历了行业内部的重组整合,日本医药流通企业利润水平有所改善,但行业空间接近饱和,整体进入平台期的大趋势不会改变,而且政府对药品价格的调控导致的毛利率下降趋势仍然存在,因此,如何拓展多元化经营,创造附加价值,寻找新的长期利润增长点成为流通企业的新挑战。

大型流通企业着手建设大型物流中心,进一步发挥规模化、集成化的优势;围绕医院、药店等客户提供第三方物流、分装等多种增值服务,比如医疗产品及技术服务、临床技术服务;经营范围不再局限于药品,而扩大到化妆品、日化产品、大众药品(

OTC

)的批发,以及医疗器械、化工药品、食品添加剂的销售;还有的流通企业进入上游药品开发领域

。

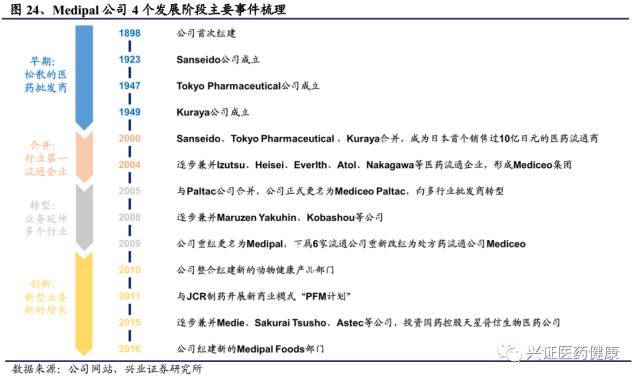

作为日本医药流通行业市场份额最大的企业,

Medipal

的发展史是日本医药流通行业发展历程的突出代表。

Medipal

的发展历史大概可以分为四个阶段:

早期松散的医药批发商阶段、通过整合兼并成为医药流通行业龙头阶段、拓展公司流通领域由专业批发商转型成为行业批发商阶段、创新公司业务阶段

:

第一阶段,在

2000

年

Mediceo-Paltac

合并形成之前,其

3

家主要的构成企业

Sanseido

、

Tokyo Pharmaceutical

、

Kuraya

分别早在

1923

年、

1947

年、

1949

年就已经正式成立,但在相当长的时间内都处于较为松散的医药流通批发商阶段,这也是日本医药流通企业的早期主要形式。

第二阶段,

2000

年

4

月,在日本医药流通行业并购整合大潮之下,由

Sanseido

、

Tokyo Pharmaceutical

、

Kuraya

三家医药流通企业合并形成了现今

Medipal

的前身,一举成为

日本境内首个销售额超过

10

亿日元的医药流通企业

。时至今日,

Mediceo

仍然是日本医药流通行业内市场份额最大的流通企业。在此基础之上,后续又陆续将

Ushioda

、

Izutsu

、

Heisei Yakuhin

等吸收为子公司,

2004

年

4

月,又将日本九州地区的大型医药批发企业

Atol

、中部地区的

Everlth

和东京地区的

Nakagawa Seikoda

合并,公司医药流通规模进一步扩大。

2004

年

10

月,

公司将处方药批发业务单独剥离出来,正式组建了

Mediceo

公司

。

第三阶段,进入

2005

年,日本医药流通行业毛利率已经低至约

8%

,而逐年下降的趋势仍在继续。

2005

年

10

月,公司进行了历史上第二次重要合并事件

,与日本经营化妆品及日化用品的大型流通企业

Paltac

合并,公司名字正式成为

Mediceo Paltac

,这次跨行业、异业种的合并,也标志着公司对自身发展战略的重新定义,

公司定位也由专业性批发商(主要为处方药流通)转型为行业性批发商(药品、化妆品、日化用品等多行业流通企业)

。这一阶段,其它大型医药流通企业也经历着类似的蜕变过程。

第四阶段,从

2009

年开始,公司开始更加广泛的业务创新,创造新的增长点。这一阶段无大规模的并购事件,

工作重点放在

“

现有业务创新

”

和

“

创造新业务

”

上。比如在全国范围内建立区域物流中心(

ALC

),投资海外企业进军中国市场(国药北京华鸿、国药控股北京天星普信生物医药有限公司、上海

Y&F

日化公司等),组建新的农业、食品公司。

推进新型业务

——PRESUS

®/PFM

®/PMS/AR

重新定义流通价值

公司积极寻找新的不受公共医疗保险系统包括药品定价体系影响的利润增长来源,从而对流通行业的价值及未来空间进行全新的定义: