回溯历史,我们不难发现这些“不合逻辑”的现象:2009年的次贷危机和2011年的平台债务风波时,信用环境明显弱于2016年,但那时并没有债券违约,而违约的爆发却是在经济并不算太差的2016年。而且,从15Q3至16Q1,经济并未出现明显的恶化,但是债券违约的案例增加了14倍。我们隐隐地感到,决定违约的并不都是经济因素。

要解释这些,还要从我们的“违约率三因子模型”说起……

三类资金

债券发行人偿付本息的资金来源可分为三类:内源性资金、外源性资金、协调性资金。

内源性资金是指发行人经营活动结果产生的资金,主要取决于发行人的经营状况。

外源性资金是指发行人依靠自身能力向其他经济主体筹集的资金,大多数情况下为来源于贷款、信托的债权资金,但也有可能为通过增发股票等方式所获得的股权资金。(请注意,我们这里强调“依靠自身能力”,即资金提供方的出资完全基其对于发行人未来发展的判断,而非其余主体对其的影响。)

协调性资金指的是依靠发行主体很难获得的,但是在外部主体的协调下可争取到的资金。例如,15川煤炭CP001偿付资金的来源,事实上是在当地政府和交易商协会的协调下,另一家四川省国企发放的委托贷款。贷款人决定发放委托贷款,并非基于其对于发行人偿债能力的判断,而是由于其余主体的协调,因此我们将其视为协调性资金。根据我们的观察,在之前发生的信用风险案例中,协调性资金的身影并不罕见。

三个因子

债券的违约风险,取决于上述三类资金的可获得性。其中,内源性资金取决于发行人的经营状况,外源性资金同时受到经营状况和融资环境的影响,而协调性资金更多地依赖于发行人所在区域的金融生态环境,这是一个非经济的因素。因此,我们可以将债券违约率表达为这样的模型:

违约率=经营状况因子+融资环境因子+非经济因子

其中,违约率的定义采用的新增违约人的个数/债券到期只数(若无特殊说明,下文亦同)。我们强调新增违约人的概念,是由于对于同一发行主体重复计算违约的债项并无意义。同时,既然分子采用的是新增违约人的个数,显然分母使用到期债券的只数比到期规模更为恰当。

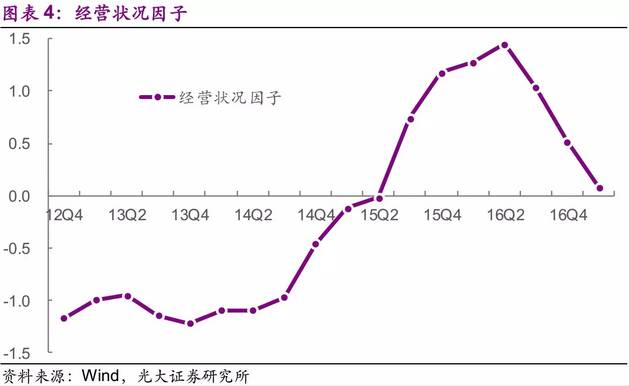

企业的经营状况是一个多维度的概念,很难用单一指标刻画。但是,经营状况最终都会反映到盈利能力上,综合考虑多方面的因素,我们使用ROA作为计算经营状况因子的基础。从理论上讲,各个因子与违约率正相关,因子的数值越高越容易形成违约,所以我们在模型中最终使用的是ROA的相反数。

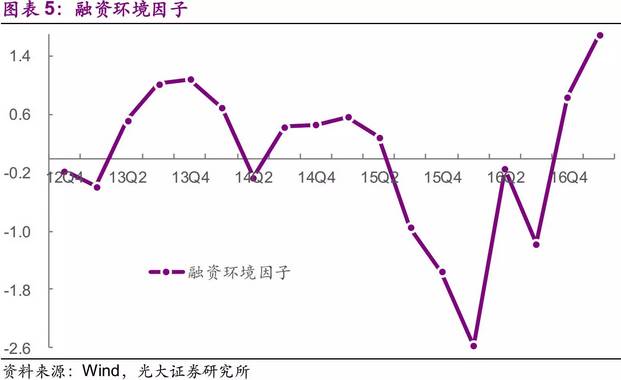

融资环境的好坏取决于资金的可获得性,因此我们使用信用债净融资额代理融资环境因子。为了统一数据的量纲,我们将违约率、经营状况因子、融资环境因子标准化为均值为0、标准差为1的时间序列变量。

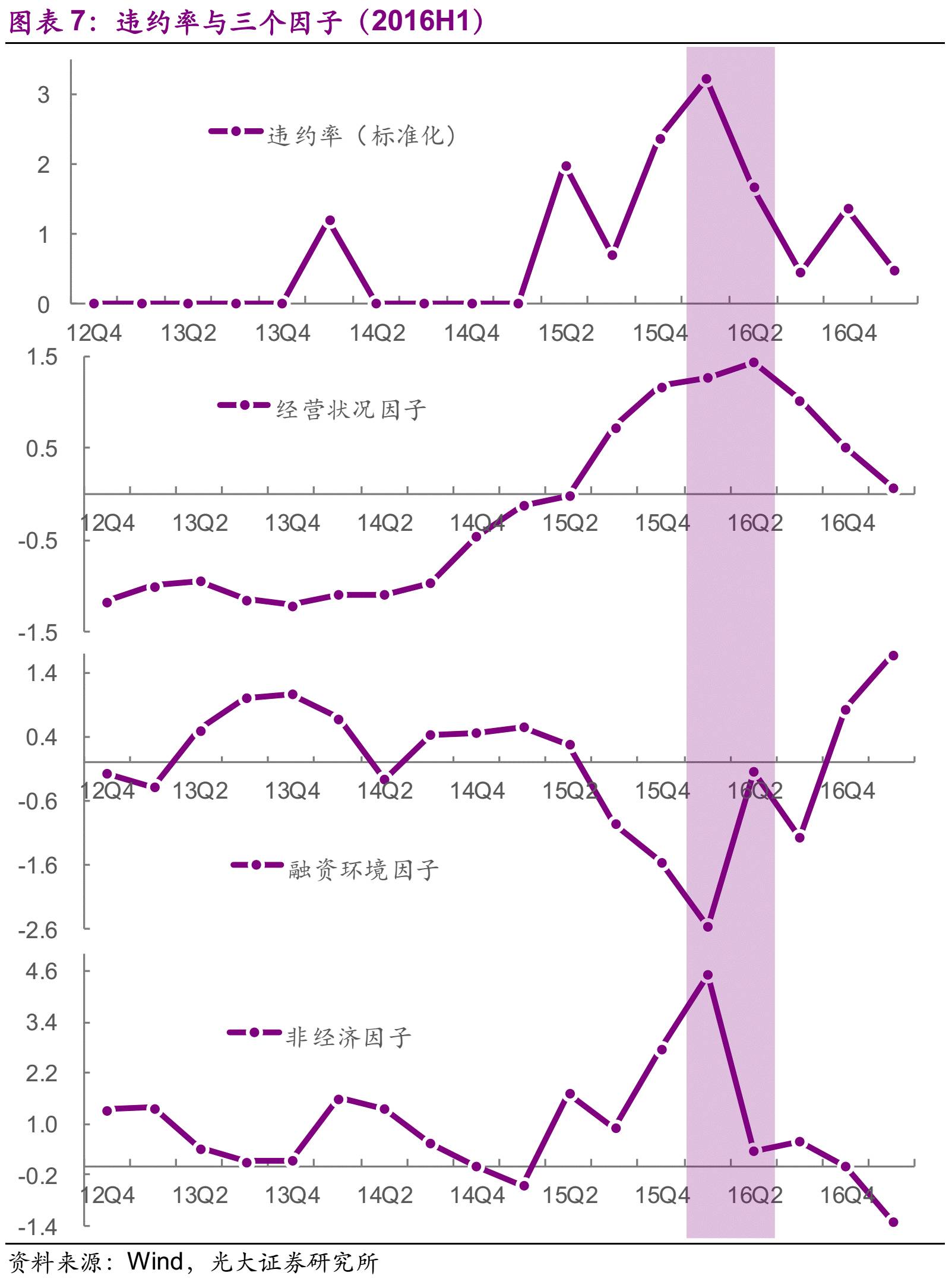

非经济因子相对难以量化,因此我们使用违约率、经营状况因子、融资环境因子倒推非经济因子。这三个因子的值越低,表示其所带来的违约风险越小,例如17Q1非经济因子的数值为-1.35,显著低于去年同期的水平,暗示这段时间地区地区金融生态处于相对较好的状态。

2016年

利用上文的三因子模型,我们可以很清晰地识别出不同阶段造成违约的核心因素。2016年出现过两次违约潮,分别为上半年和四季度。在16H1的违约潮中,经营状况因子由前期的1.37上升至1.65,而融资因子处于历史较低水平。也就是说,相对于融资环境,企业经营能力的恶化是本阶段违约更为主要的原因。

2016年四季度的违约呈现出截然不同的形态。在这个季度中,企业盈利能力上升,经营因子回落至0.70,企业内源性资金的风险显降低。但是,货币政策收紧和去杠杆进程的深化,使得资金供给受限且市场偏好上升,从而推动融资因子由-1.13快速上升至0.78。

去年的这两轮违约潮中似乎隐藏着这样的一个悖论:经济不好,发行人的盈利水平就会下降,结果是经营状况因子上升,违约风险上升;经济渐好,货币政策趋紧和去杠杆的力度就会提高,结果是融资环境因子上升,同样会增加违约的风险。

不幸的是,2017年同时具有这两个特征:年内经济增速递减,而且货币政策和金融监管政策明显比2016年更为紧缩。那么2017年债券市场的违约将会怎样?为了回答这个问题,我们先来回顾下2017年初至今(5月15日)的违约案例。

2017年初至今

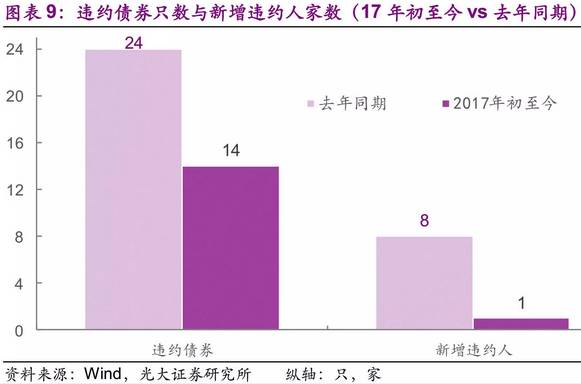

2017年以来,银行间以及交易所共有10个发行人出现过违约,分别为大连机床、东北特钢、博源、山水、中城建、华盛江泉、珠海中富、春和、蒙奈伦和川煤炭,对应14只债券,远低于去年同期水平(24只)。而且,在这些违约人中只有华盛江泉为新增违约主体(去年同期有8家新增主体),其余的主体均有存量债券处于违约状态。

对于存量违约主体违约的分析,应该回溯至其首次违约时,因为后续债券的命运在该时点已经被基本确定。所以,新增违约主体的数量远比存量违约债券的数量有意义。

事实上,当前的融资环境明显比16Q1更为糟糕,信贷增速下降、表外融资受阻、债券发行量显著降低,融资因子已经上升至1.58。显然,支撑债券信用资质的不可能是融资环境因子,而是经营状况因子和非经济因子。

17Q1的宏观经济状况好于16Q4,这也在中观和微观的盈利数据中得以体现。发行人经营状况的进一步改善强化了内源性资金的来源,也将经营状况因子降低至0.25,基本回到了15Q1的水平。更为重要的是,在人民银行、地方政府、交易商协会等部门的共同努力下,地区金融生态得到了很大的改善,非经济因子降低至-1.35。

非经济因子的重要性

为什么16Q1与15Q3相比,经济状况并未明显恶化,但是违约债券的数量增长了14倍?很显然,推升违约率的主要是非经济因素,或者说是地区金融生态。

在传统的信用评级体系中,非经济因子的概念被人为弱化;我们的信用理念更强调地区金融生态的影响力不应被忽视。事实上,在16H1的不少违约案例中,都体现出当时地区金融生态的薄弱。例如,2016年3月28日15东特钢CP001未能按期足额兑付,虽然有发行人自身经营的问题,但也有存在着非经济因素。与此相对的是齐星事件之后,山东省以及滨州市政府的主动作为,维护了当地经济金融的稳定。

用三因子模型预测未来

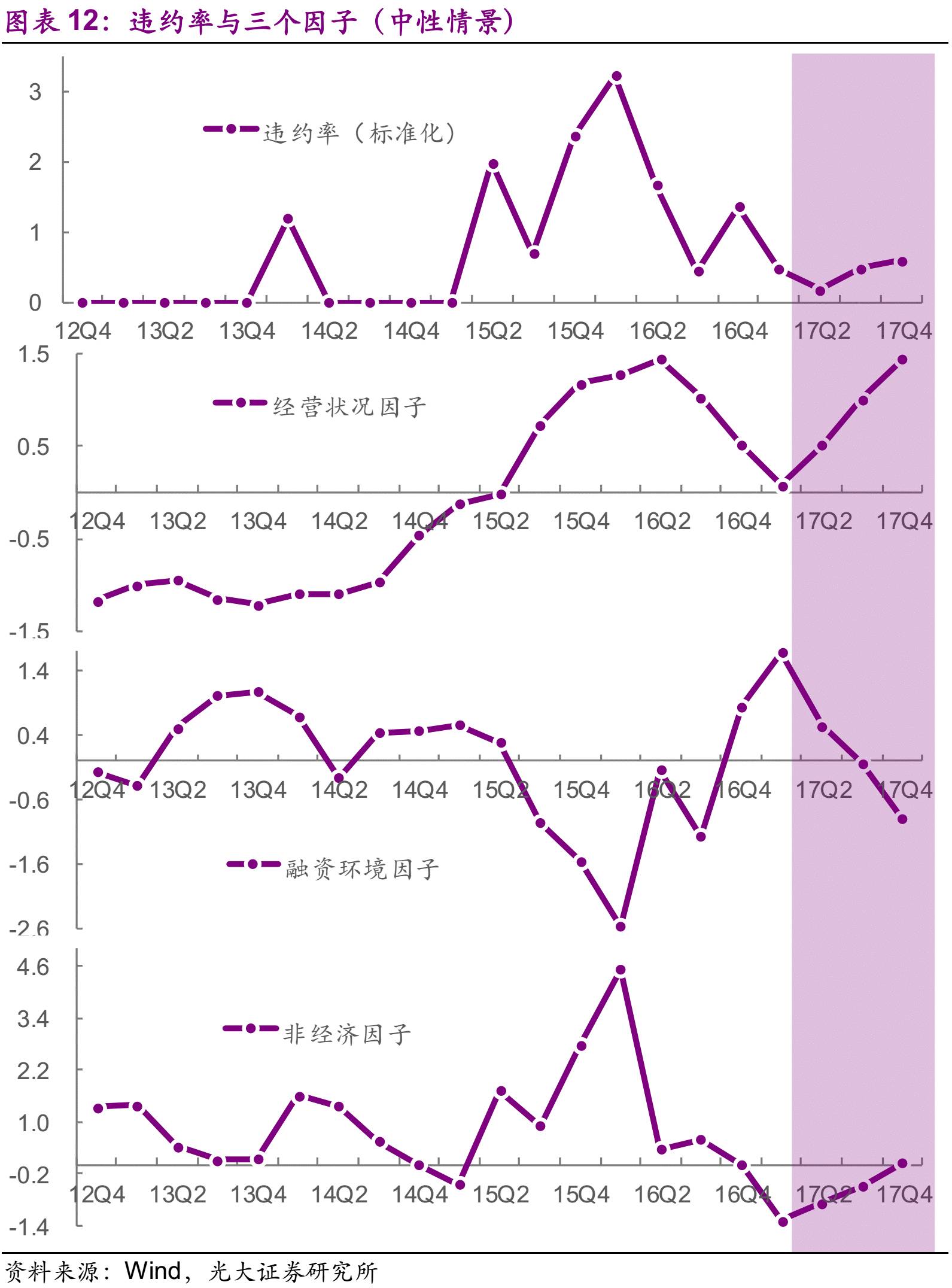

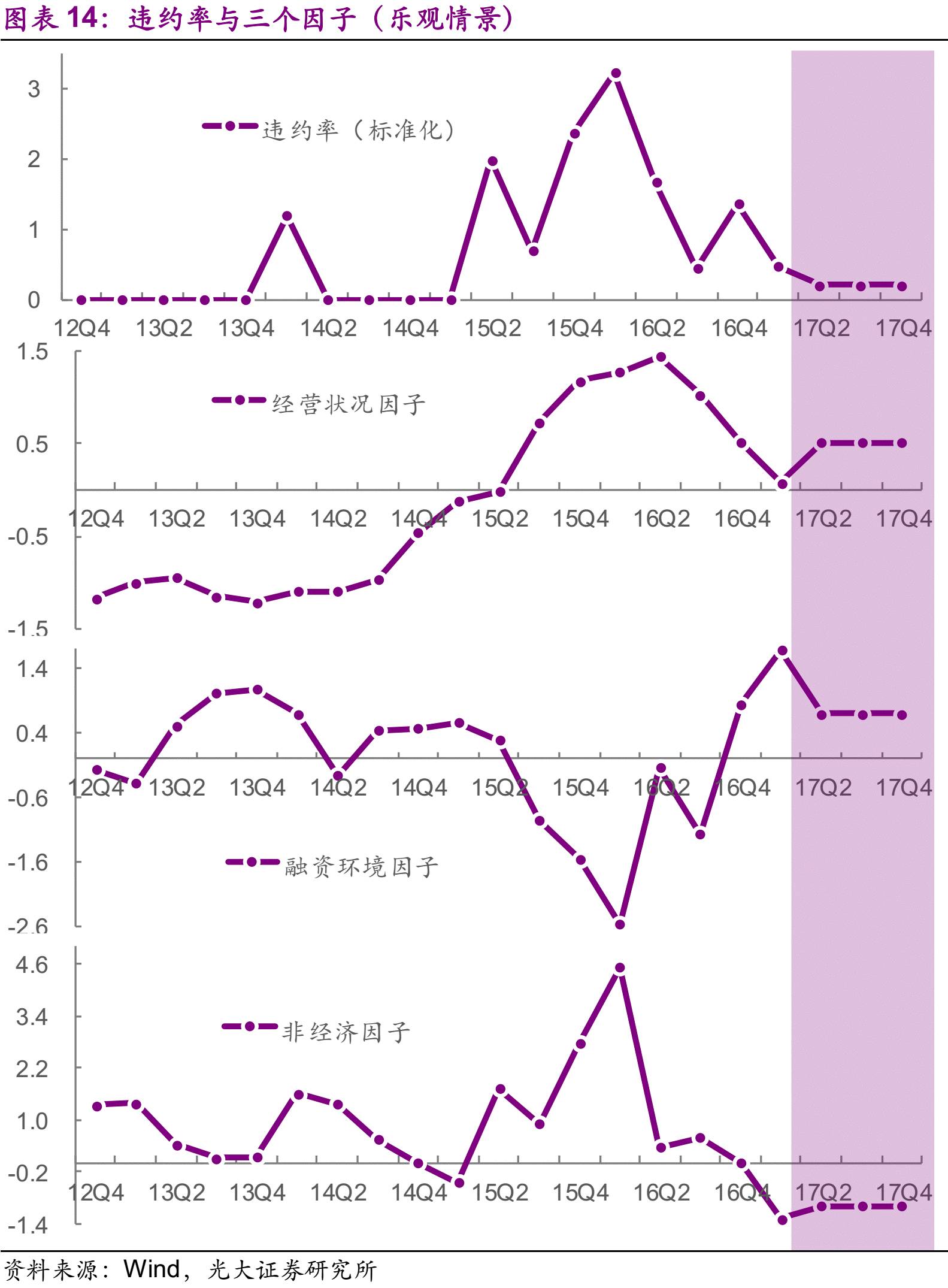

根据违约率三因子模型,我们分三个情景对17Q2-17Q4的违约率进行了预测。结果显示,2017债券违约风险可控,违约率很难高于2016年。

在中性情景中,我们假设17Q2、17Q3、17Q4企业的盈利状况分别回落至16Q4、16Q3、16Q2的水平;信用债的净发行量逐步恢复至8000亿元/季度;非经济因子逐步上升至16Q4的水平。模型结果显示,在这个情景下违约率逐季上行,17Q4时会趋近16Q3的水平,全年违约率相当于2016年的60%。

在悲观情景中,我们对经营情况的输入不变,同时假设信用债净发行量逐步恢复至5000亿元/季度,非经济因子逐步回升至16Q2的水平。在这个情景下,单季度违约率会逐步上升,至17Q4时基本等同于16Q2的状态,全年违约率与2016年相当。

在乐观情景中,我们假设经营状况一直保持于16Q4的水平,信用债季度净发行量一直保持在7500亿元的水平,非经济因子小幅上行至-1.0。在这个情景下,单季度违约率仅仅相当于16Q3时的50%,全年违约率也仅仅为2016年的50%。

债券的违约风险取决于内源性资金、外源性资金、协调性资金的可获得性。其中,内源性资金取决于发行人的经营状况,外源性资金同时受到经营状况和融资环境的影响,而协调性资金更多地依赖于发行人所在区域的金融生态环境,这是一个非经济的因素。因此,我们可以将债券违约率表达为这样的模型:

违约率=经营状况因子+融资环境因子+非经济因子

这个模型可以很清晰地识别出每个阶段造成违约的核心因素:在16H1的违约潮中,相对于融资环境,企业经营能力的恶化是本次违约更为主要的原因;进入16Q4后,货币政策收紧的影响更大。

今年以来,在人民银行、地方政府、交易商协会等部门的共同努力下,地方金融生态得到了很大的改善,降低了非经济因子。因此今年只出现了华盛江泉这一个新增违约主体,显著少于2016年同期水平。

三因子模型的预测结果显示今年的新增主体违约率不会高于2016年。在悲观、中性、乐观情景中,全年违约率分别相当于2016年的100%、60%、50%。