【兴证医药 徐佳熹、项军、孙媛媛、赵垒、杜向阳、霍燃、张佳博、黄翰漾】

联系人:霍燃13918845737/徐佳熹

事件

近日,片仔癀公告决定自

2017

年

5

月

27

日起,其主导产品片仔癀市场零售价格将从

500

元

/

粒上调到

530

元

/

粒,供应价格将进行相应上调,我们对此点评如下。

点评

今年再次提价,量价齐升趋势不变:

公司上一次公告片仔癀内销产品提价是在去年

6

月底(终端价从

460

元

/

粒上涨到

500

元

/

粒,预计出厂价提价幅度在

6%

左右),从去年全年提价效果来看,公司片仔癀产品实现收入

10

亿元左右,同比增长

27.16%

,毛利率同比提升

1.84

个百分点至

87.96%

,我们估计片仔癀销量整体维持了

20%

左右的较快增长,而内销产品在提价效应下收入增速更快(

16

年外销收入

2.24

亿元,同比基本持平,我们推算内销收入同比增长接近

37%

),呈现量价齐升的良好局面。我们判断从去年的提价开始,公司片仔癀已经进入新一轮的提价周期。此次终端提价幅度为

6%

,提价的绝对额与历史相比保持基本一致(历史内销提价集中在

2010-2012

年期间,基本为每粒上调

20

元或

40

元)。我们推测出于对经销商利益和积极性的考虑,产品平均出厂价的上调幅度可能会相对较小,同时我们预计公司将根据提价后的市场反馈,在平衡量价的基础上继续考虑产品价格调整,确保全年利润稳定增长。

17Q1

业绩快速恢复,预计中报仍将维持较快增长:

2016

年公司业绩在适当控货准备提价和计提较多费用的情况下实现业绩的平稳增长。

2017Q1

,主营片仔癀核心品种的母公司收入和净利润同比分别增长

34.32%

和

57.21%

,销售费用和管理费用同比分别下降

1.21%

和

10.29%

,今年一季度控货和费用两方面压制因素逐步消除致使业绩快速释放。考虑到上半年市场对于片仔癀继续提价的预期较强,我们估计二季度经销商的拿货意愿依然较高,因此公司中报业绩仍有望维持较快增长,但同时注意到一季度存在春节等节日采购需求旺盛的原因,预计中报整体业绩增速相比一季报可能会有所放缓。总体我们认为,公司未来几年有望进入每年提价的新一轮提价周期,在终端消费升级和需求旺盛的大背景下,公司近年品牌推广和渠道建设卓有成效,目前线下体验店已经营业超过

80

家,未来两三年有望突破

200

家以上,片仔癀有望持续呈现量价齐升的良好局面。此外在外延方面,公司前期与战略合作伙伴平安银行、蒙发利共同进行资源整合和线下推广,公司参与成立的

5

只并购基金运作良好,投资的项目标的和收益较为理想,未来公司有望通过并购基金围绕大健康领域持续布局,积极培育后备项目,无论是投资收益还是纳入体内都会给公司带来相当可观的业绩贡献。

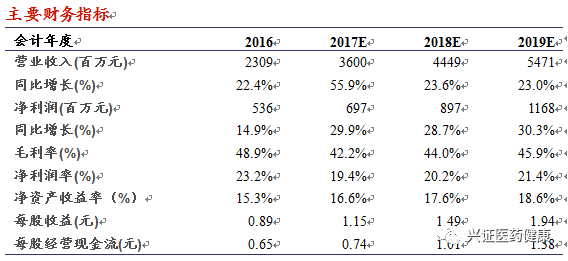

盈利预测与估值:

暂不考虑未来并购的影响,我们预计公司

2017-2019

年

EPS

分别为

1.15

、

1.49

、

1.94

元,对应

PE

分别为

47

、

36

、

28

倍,公司核心产品片仔癀近年在品牌和渠道建设卓有成效的情况下,通过提价有望进入量价齐升的上升通道,业绩有望持续较快增长;同时公司在“一核两翼”的发展战略之下,将着力打造“传统中医药

+

现代健康生活

+

现代流通方式”的发展模式,在衍生品、员工激励、对外合作、渠道重构等方面的进展也值得期待,维持“增持”评级。

风险提示:

提价后销量增速下降,衍生品放量低于预期,外延并购低预期。