来源:审计之家

作者:韩建春

导语

|

审计报告是审计的最终产品,也是审计人员与报告使用者传递信息的主要渠道。审计质量的高低,最重要的体现是审计报告中所传递的信息质量的高低。因此,写好审计报告,对于审计工作而言,极为重要。

审计报告是审计的最终产品,也是审计人员与报告使用者传递信息的主要渠道。审计质量的高低,最重要的体现是审计报告中所传递的信息质量的高低。审计风险的大小,也主要取决于审计报告中的意见类型是否恰当。因此,对于审计工作而言,审计报告极为重要。

完整性原则:

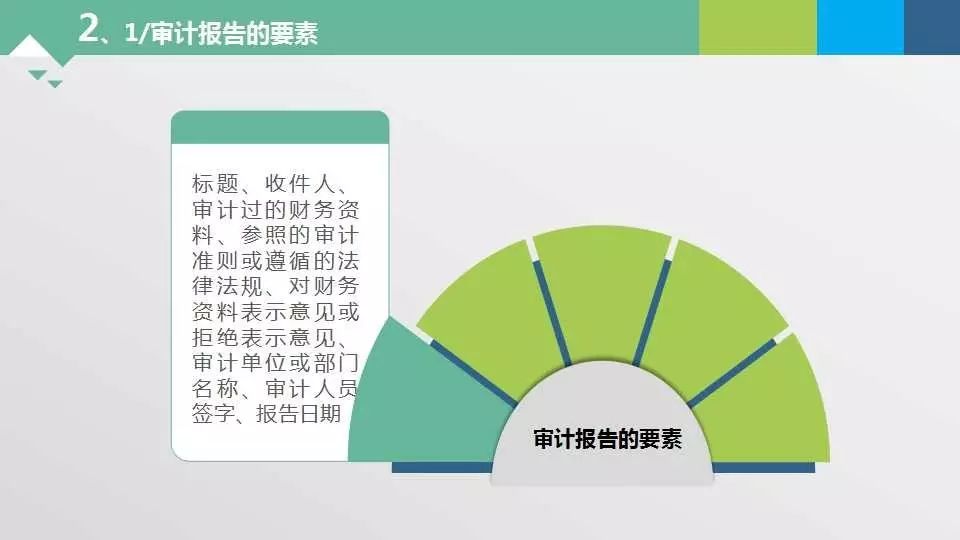

审计报告应当做到要素齐全,内容完整,不遗漏审计发现的重大事项。

客观性原则:

审计报告应以可靠的证据为依据,实事求是地反映审计事项,做出客观、公正的审计结论

重要性原则:

在形成审计结论与建议时,应充分考虑审计项目相关的风险水平和重要性,对于被审计单位经营活动和内部控制中存在的严重差异和漏洞以及审计风险高的领域应当在审计报告中有重点的详细说明

清晰性原则:

审计报告应当做到逻辑性强、突出重点,简明扼要地阐明事实和结论。

及时性原则:

审计报告应当及时编制,以便组织适当管理层适时采取有效纠正措施。

建设性原则:

审计报告不仅应当发现问题和评价过去,而且还应能解决问题和指导未来,应当针对被审计单位经营活动和内部控制的缺陷提出适当的改进建议。

法人A拖欠法人B货款,......法人C又拖欠法人A货款等等。于是,该问题的特点被归纳为:国企间相互拖欠货款严重。其实,国企债务现象是一个由许多性质不同的问题纠缠在一起的综合性问题。解决起来,必须履行先分解、后综合的资料处理程序。具体情况具体界定,把握不同的特点、找到各自的原因。

(1)(在同一报告中)甲(类)问题的特点,能解释乙(类)问题。说明该(类)问题还包含着两(类)个以上的问题,需要进一步分解。

(2)甲问题的特点,不能解释甲问题。说明界定该事项还没到位,最能概括该非预期事项与预期状态之间的差异还未归纳出来。

(1)没从已经完成界定的非预期事项的初始点入手。

(2)没将可能引发非预期行为的因素全部排列出来,最可能引发非预期事项的因素尚未发现。

(1)确定的推断依据不符合调查对象实际。

(2)使用的推断方法没有经过合理性论证

(1)结论不能把握事项全貌。是对事项整体的评价标准尚未把握。

(2)不能抓住问题要害。尚未归纳出综合性问题的特点,导致评价缺乏针对性

(1)不懂得在正常工作中,从根本上解决问题的情况极其罕见,没着重针对问题特点提出建议。

(2)建议产生后,没论证它在政治上条件是否成熟;经济上财力是否允许;技术方法上是否科学可靠,就盲目写进报告

当前状况:

比如某张审批单没有相应领导人的签字

判断标准:

国家政策、法规、公司政策、SOP 等

产生原因:

Cause 是最容易被忽略却其实是最重要的,只有找到原因才能提出建议

负面影响:

Impact 是必要要素,必须写清楚的。如果没有什么负面影响,何必需要改进呢?

审计建议:

比如某张审批单没有相应领导人的签字。

贯彻重要性原则

审计中查到的问题很多,但没有必要将所有问题都罗列于审计报告中。应突出重点,分清主次,有的放矢;

以事实为依据、以法律为准绳

本着实事求是、客观公正的原则提出审计过程中发现的问题,不作没有根据或根据不足的推断;

审计意见要恰当、具体、明确

意见应以国家的法律、行政法规、政策为依据,力求意见恰当、明确、具体;

力求建议切实可行

改进建议与审计意见不同,它是审计人员根据审计情况提出的建议被审计单位完善财务管理,健全会计核算的行为;

点击

阅读原文

:查看

《美国投行对“老川”撂下狠话:敢动中国试试 你最好客气点》