堂妈说:

大家晚上好,我是堂妈~

在生活中,不可避免的会出现一些磕磕碰碰,比如孩子被猫抓狗咬,家人感冒发烧看门诊,生病住院,房屋漏水等。没有发生时万事OK,可一旦发生,总是会让人措手不及。

这不,堂妈的一个好朋友大栗就遇到一件类似的糟心事,不过她的解决方式真的让我刮目相看。她是如何做的呢?和堂妈一起来看下吧~

堂

妈的

一个朋友,叫大栗,和老公从大学时代一直走到婚姻殿堂,日子过得十分幸福,身边的朋友都很羡慕秀外慧中的大栗。

一年前,大栗荣升栗子妈,生下一个很可爱的女儿,宝宝的到来,给家里带来了更多的欢声笑语,每次见到大栗,都能从她的眼神里看出温柔,幸福。

上上个周末,大栗约我喝东西,说有点事想和我聊聊,收到信息的一刻,我知道这位一向阳光的朋友准是遇到什么事了。

原来大栗和老公前不久升了职,两人都处于事业的上升期,因为不想放弃前途,加上妈妈身体不好,便请婆婆搬过来一起住,帮忙照料女儿.

大栗偶尔也会把在很多宝妈群学习到的育儿攻略和婆婆分享,虽然会有不同的意见,但看起来生活是朝着好的方向发展。

直到前周,女儿因为支气管肺炎住院,大栗每天医院,公司,家三点一线的来回跑动,

她有了给女儿买份保险的念头,最触动的,是在医院待的几天,让她很没有安全感.

看着其它病床上的一些患者神情恍惚,

她担心有个万一,会有什么后果。

女儿出院的那天,她把婆婆和老公叫到一起,打算一起商量买保险的事,因为这个事,引爆了家庭第一次大争吵。

婆婆觉得孩子还小,家里又没有遗传病史,身体都很健康,哪需要买什么保险,还不是白送钱给别人,何必浪费这个钱。

在婆婆的观念里,保险都是‘骗人’的,如果要买保险,也是要买那种会返钱的,或者给孩子存笔教育理财险。

婆婆接着开始数落大栗,说平常的是一些小事,她也不怎么管,但在花钱上,觉得大栗大手大脚。这一下点燃了大栗,觉得很委屈,钱都是为这个家花的,自己赚的钱也不少,于是开始和婆婆争执。

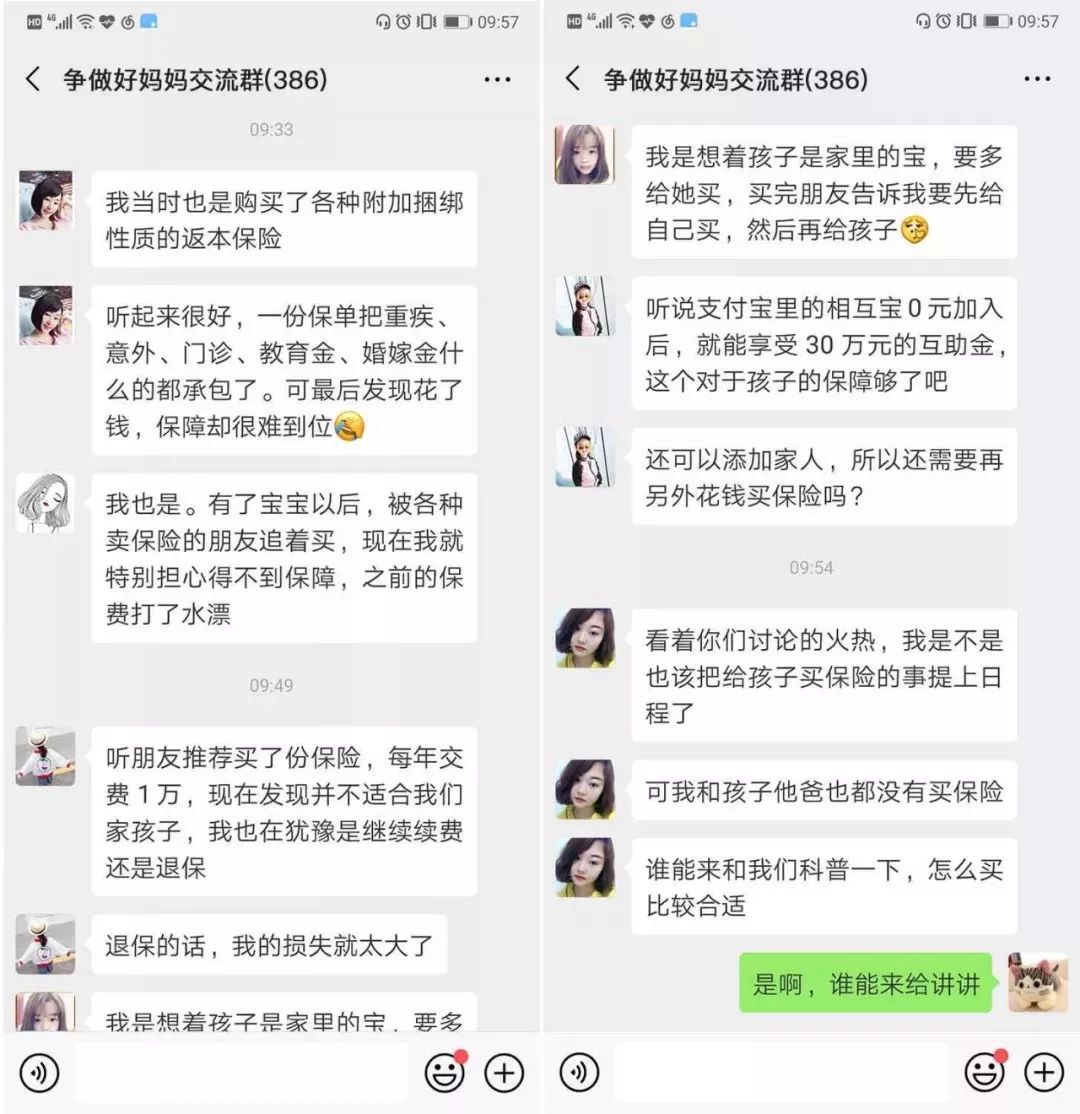

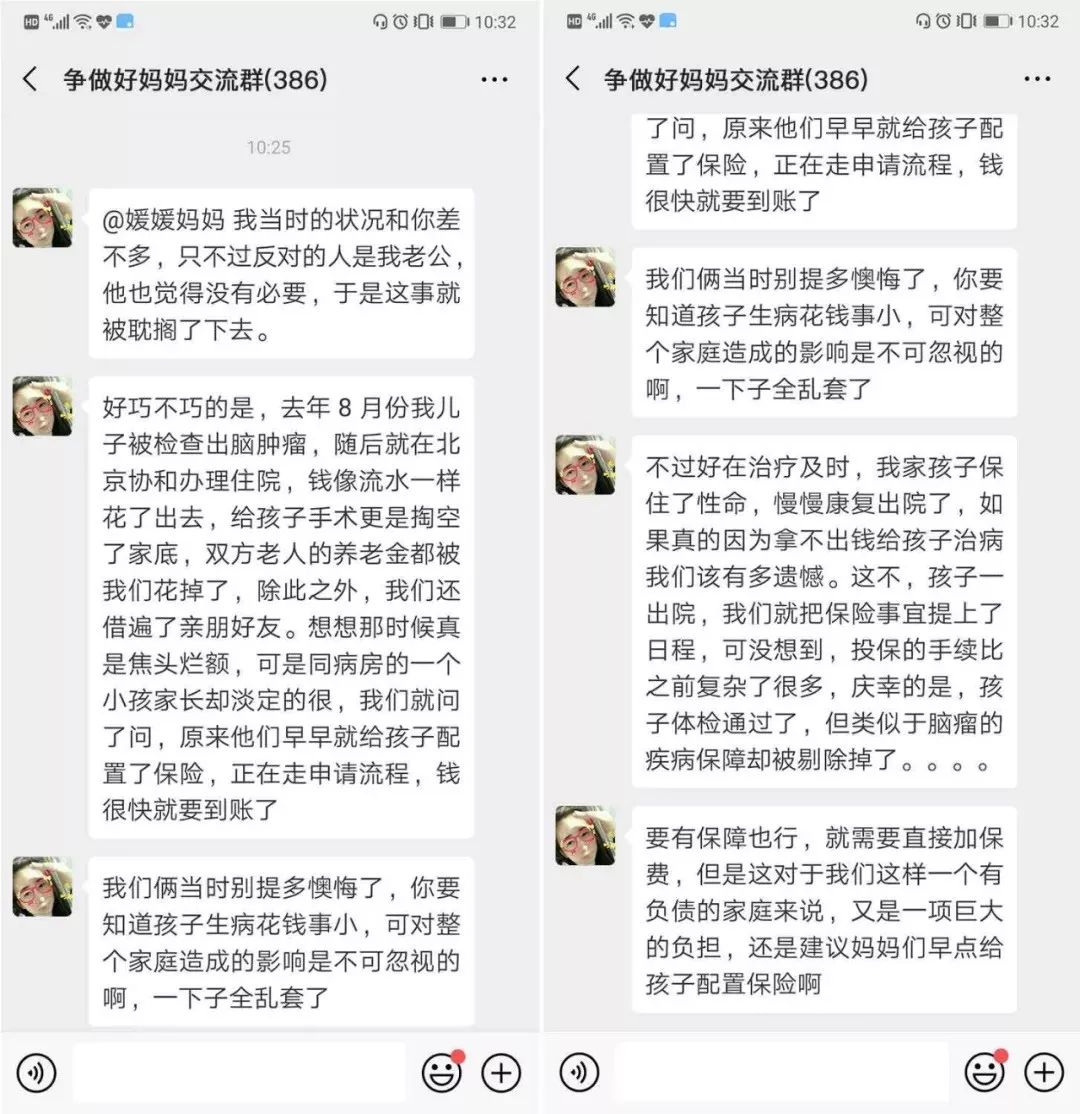

老公在旁边没有吱声,大栗显得有些无奈,于是她在宝妈群说了情况,没想到一听保险这个词,群里的妈妈们纷纷开启了吐槽:

正在这时,一位妈妈的发言引起了大家的注意:

这更加坚定了大栗要给女儿买保险的决心,还计划给一家人买保险。大栗的这一经历,也引发了堂妈对保险的兴趣,上周末和大栗达成了一个约定,一起来了解保险,我们都觉得保险不能轻易买,应该选择适合自己的保险。

于是我和大栗开展了一周的保险学习课程,在查阅大量的保险信息,还有咨询家庭智囊团的保险专家后,我们总结了一些买保险的思路,也分享给大家:

多数人对保险的认识是模糊不清的,保险是一个转移风险的工具,它的作用其实很简单,在我们发生一些预期以外的事时,而这些事会对我们经济上造成损失,保险给我们补偿损失,以减轻我们的负担,如果认清这一点,就能很好的去选择保险。

什么是预期以外的事:

猫抓狗咬,感冒发烧看门诊,生病住院,大病治疗,房屋漏水等等。

我们考虑买保险,其实目的很纯粹,万一发生一些情况,我们可以通过保险把损失的钱补偿回来。

比如:

1. 孩子一次生病住院花掉了一个月的工资,影响生活质量。

2. 家庭经济支柱不幸发生意外,房贷和孩子抚养是座大山。

3. 家人得了大病,几十万的花费足以一夜至贫。

4. 生活/工作压力大,万一有个万一,家庭怎么办。

等等。

对症下药,可能会面临经济损失的风险,才真正需要保险保障。

不是什么保险都要买,一张保单保所有,结果是这里保障不足,那里保额没买到位,真发生什么事,保险没起到作用。

(1) 保险不理财,理财不保险

一份保险,既能保障,又可以理财,是很多人不怎么相信保险但是又买了保险的原因之一,钱花哪也是花,保障有一些,不会白费还可以理财。这种心理可以理解,但是实际情况来看,众多既理财又保障的保险,理财收益低,真的发生意外需要的保障额度又不够。

选择买保险的目的需要很清楚,就是为了保障,一位朋友,二十年前买的一份理财保险,一年交1000,现在每年领一百多块,二十年前的一千是笔不小的数目,现在的一百多又能干嘛,所以保险不理财,理财不保险,只考虑纯保障的保险。

(2) 返还钱的保险慎重考虑

保险买了很大可能用不到,每年还要交钱这不亏了,所以市场上返还型的保险受多数人心仪,为什么说要慎重考虑,给你保障到期还给你返钱,保险公司不是慈善机构,返还钱的成本其实都分摊在我们每年的交费上了。

一0岁宝宝买50w保额,保障30年,交费20年,返还型保险一年缴费几千元,30年后返还一笔钱,而消费型的一年缴费几百元,到期消费了,两者的差别在于保费和返还,这笔帐一算就清楚了。

配置保险,有几个原则性建议,按照以下的思路进行配置,保险配置最少可以达到80分——

(1) 有条件的情况下,

买企事业单位职工社保,没有的话一定要买上居民医保,国家医保是一切保障的基本,交费低,保障不错,不受身体异常限制。

(2) 双十原则:

每年交保费的钱不超过年收入的10%,配置的保障额度可以达到年收入的十倍。这样不会影响生活质量,又能对应买到转移风险缺口的保障额度。

(3) 先大人后小孩,先经济支柱后其他成员:

小孩生病意外花费的是大人的钱,经济风险在大人,大人主要承担家庭的经济责任,所以先保障大人,孩子的保险支出占比小一些。 同理经济支柱主要承担家庭经济责任,最大的风险点所在,万一经济支柱发生意外,对家庭经济影响是最大的。

以上几点简要的概括了一些买保险的思路,奈何我们在真正购买保险的时候,因为信息不对称的原因,所面临的问题比比皆是。

随着大家风险意识的提高,保险也不断进入我们的眼球,慢慢被认可接受,在买保险这条路上,也许还需要我们花一定的时间去学习了解,为自己和家庭买到适合的保险。

堂妈讲的有限,而且很多是

家庭智囊团的保险专家团队

给的思路。

为此,堂妈和家庭智囊团进一步沟通,希望他们也能给大家也带来一次学习保险的机会。

福利来了!

明天开始,家庭智囊团--保险知识微信群(免费)将进行为期两周的保险知识深入讲解,以及中山大学保险学专业的顾问团队会在群里给大家针对性的解疑答惑。

主要内容有:

1、医保问题解答

2、基础保险知识

3、如何避免进保险的坑

4、保险产品测评

5、为什么我们买的保险总是比较贵

6、如何用最少的费用买到合适自己的保障

7、延伸:家庭理财如何计划和选择

主题:保险知识深入讲解

【详情】

地点:微信保险知识群

形式:文字为主,方便保存

加入方式:扫描下方二维码

添加家庭智囊团-助手微信

申请进群

【家庭智囊团】

家庭智囊团是一个面向中国家庭的专业服务平台;智囊团队致力于为中国家庭提供金融理财,保险法律,情感心理等家庭生活专业服务,为有需要的家庭献上一份智囊解决方案。