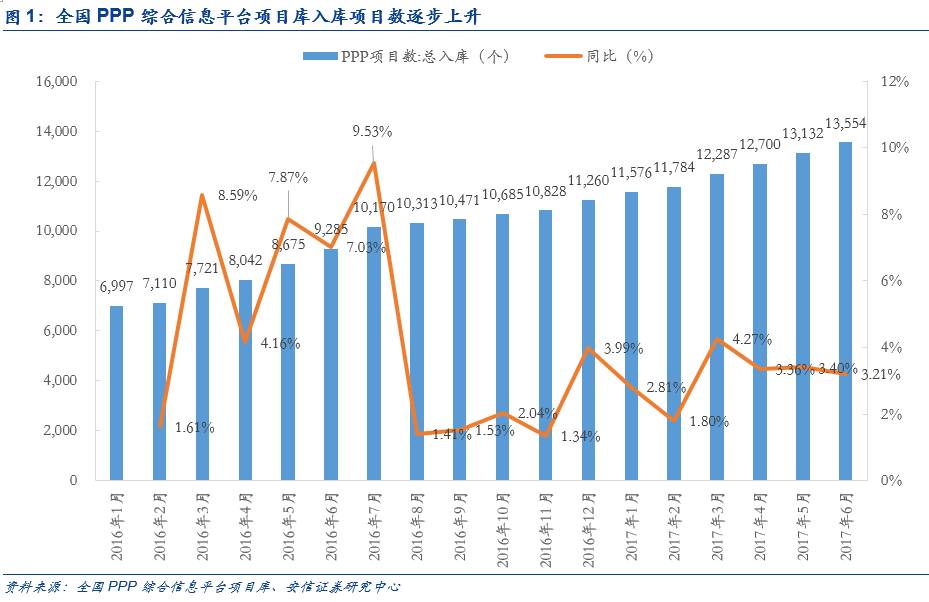

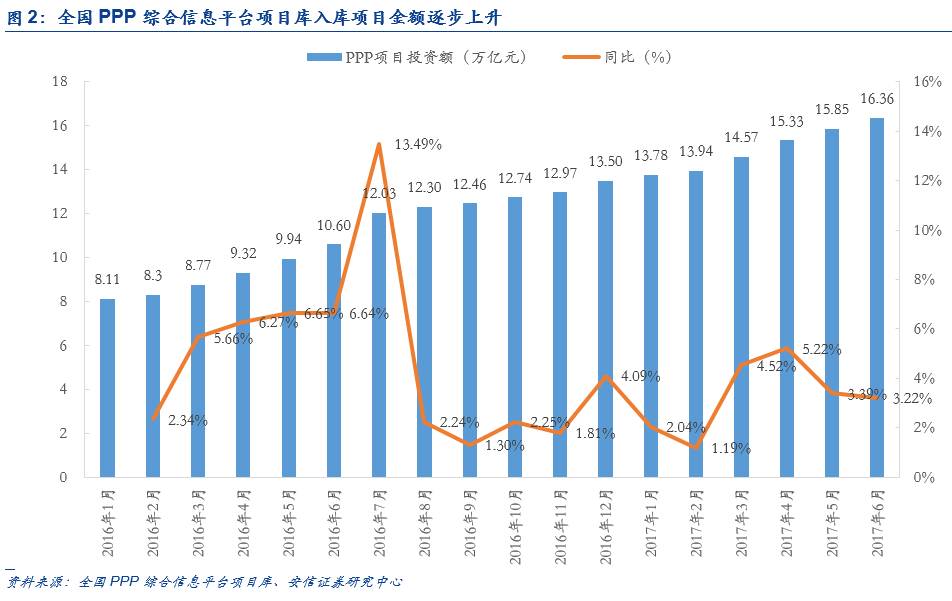

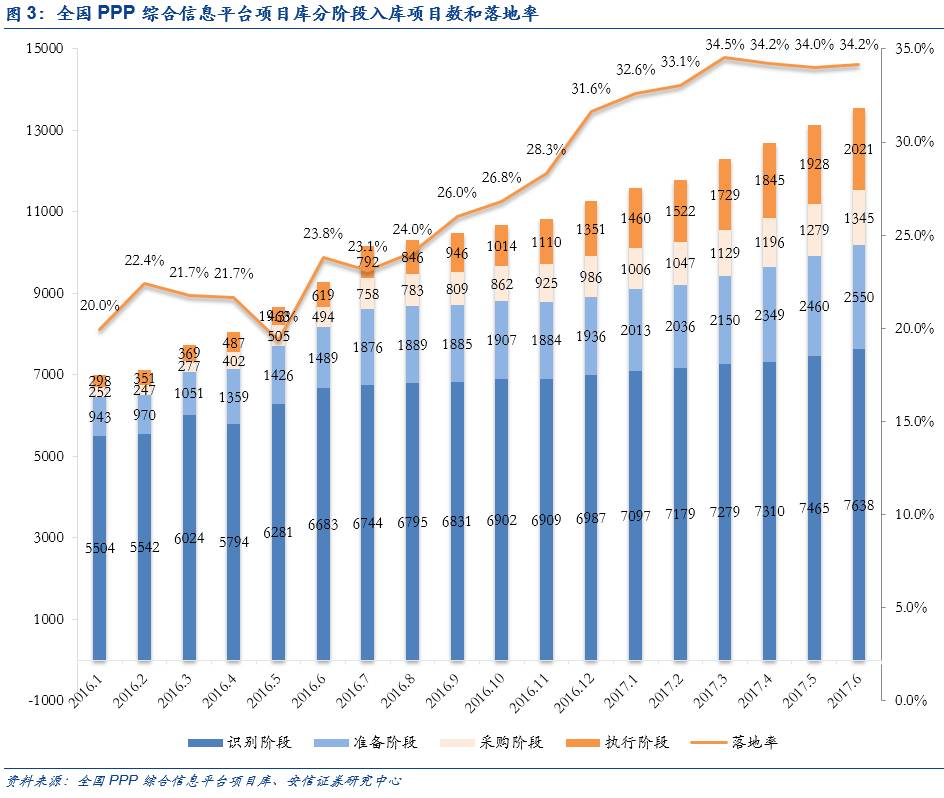

(1)7月28日,财政部PPP中心发布全国PPP综合信息平台项目库第7期季报:全国入库项目共计13,554个,累计投资额16.36万亿元。其中,已签约落地项目2,021个,投资额3.3万亿元,落地率34.2%,比上月提高0.2个百分点;

(2)7月27日,财政部等19部委发布《关于组织开展第四批政府和社会资本合作示范项目申报筛选工作的通知》,启动第四批PPP示范项目的申报筛选工作。

■入库PPP项目数和投资额稳步增长,落地率维持高位:7月28日,财政部全国PPP综合信息平台项目库第7期季报发布,全国入库PPP项目共计13,554个,累计投资额16.36万亿元,与去年年末相比,净增项目2294个、投资额2.86万亿元,项目个数增长20.37%、金额增长21.19%,入库项目个数和累计投资额稳步增长。其中,已签约落地项目2,021个,投资额3.3万亿元,落地率34.2%,比上月提高0.2个百分点。自2016年以来,财政部PPP项目库项目落地加速推进,落地率从2016年的7月末的23.1%一路攀升至2017年3月的34.5%,2017年4 月- 6月末的落地率分别为34.2%、34%、34.2%,连续4个月处在34%以上,维持高位。另外,PPP示范项目旨在推出一批可复制推广的示范案例,来助推更多PPP项目落地。随着第四批PPP示范项目申报的启动,将助力PPP项目落地推进。

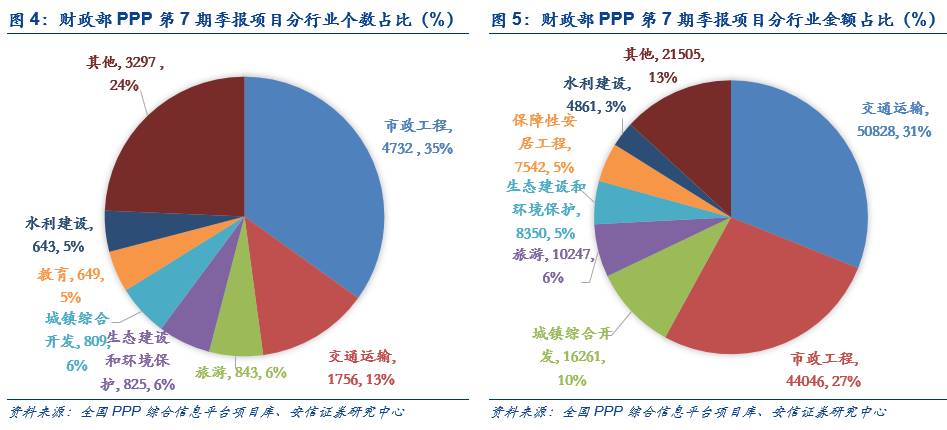

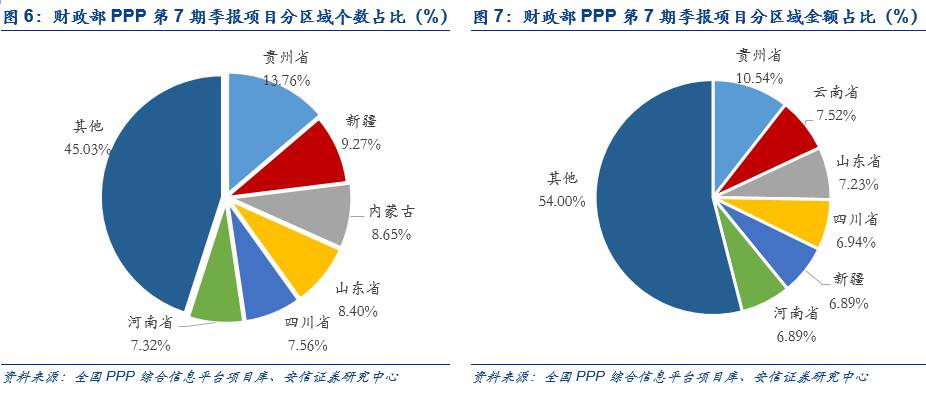

■贵州、云南、山东等推进积极,市政、交运行业持续领跑:按地区分,入库项目数排名前五是贵州、新疆、内蒙古、山东、四川,项目数分别为1865个/1257个/1173个/1025个/992个,项目数合计占入库项目总数的47.65%;入库项目金额排名前五是贵州、云南、山东、四川、新疆,金额分别为17244亿元/12305亿元/11831亿元/11354亿元/11271亿元,金额合计占比39.61%,入库项目区域较为集中。其中,贵州、山东、四川、新疆入库项目个数和金额均排在前列,云南和内蒙古紧随其后;按行业分,入库项目个数排名前五行业是市政工程、交通运输、旅游、生态环保、城镇综合开发,分别为4732个/1756个/843个/825个/809个,合计占入库项目比例为66.14%;入库金额分别为44046亿元/50828亿元/10247亿元/8350亿元/16261亿元,合计占比达到79.28%,排名前五行业整体占比较大且处于稳定地位。

■前三批PPP示范项目执行良好,第四批PPP示范项目申报启动:截至2017年6月底,财政部示范项目在库项目700个,投资额1.7万亿元,其中已签约落地项目495个、投资额1.2万亿元,落地率71%,比上月增加2.2个百分点。按批次分,第一批22个项目和第二批162个项目都已100%落地,第三批516个项目,落地率60.6%,整体落地执行情况良好;7月27日,财政部等19部委发布通知,启动第四批财政部PPP示范项目申报,8月25日截止,预计四季度向社会公布。第四批示范项目优先支持环保、水利、旅游等项目,申报条件更为严格,要求已完成各项前期准备工作,并至少进入采购阶段等,PPP将在规范中快速发展;每个省(区、市)申请项目数量原则上不超过60个,各行业部委申报数量不超过5个。规模较第三批(50个)有所增长,预计规模将超过第三批。我们预计财政部PPP入库项目投资额年底有望突破20万亿元,且随着第四批PPP示范项目的助推,落地率将维持高位。

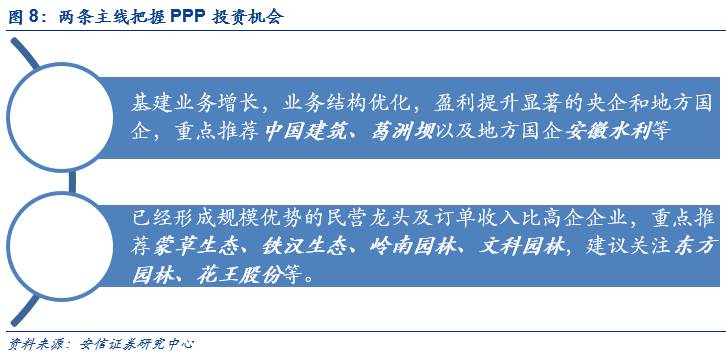

■PPP“三牛”逻辑依旧,两条主线把握PPP投资机会:自2016年8月起我们一直强调PPP的投资逻辑“三牛”:政策牛+模式牛+业绩牛,财政部PPP第7期季报显示,入库PPP项目数和投资额稳步增长,落地率维持高位。同时,第四批财政部PPP示范项目申报启动,预计规模将超过第三批,进一步助推PPP项目加速落地执行。从两条投资主线把握机会,①PPP规模化推进,国企项目获取能力及资金成本优势突出,助推国企业务结构重构及利润率提升,国企市占率和盈利双向提升,促发国企进入业绩、估值双升通道,建议积极关注基建业务增长,业务结构优化,盈利提升显著的央企和地方国企,重点推荐中国建筑、葛洲坝以及地方国企安徽水利等;②PPP推进过程中,市政工程、文化旅游、生态环保及城镇综合开发领域投资规模居前,为园林企业提供巨大发展机遇,园林工程企业进入高速成长期,已经形成规模优势的民营龙头及订单收入比高企企业值得积极关注,重点推荐蒙草生态、铁汉生态、岭南园林、文科园林,建议关注东方园林、花王股份等。

■风险提示:PPP项目推进不及预期,相关标的业绩不及预期风险,宏观经济下行风险等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。