一、中报开始进入新一轮的盈利回落周期

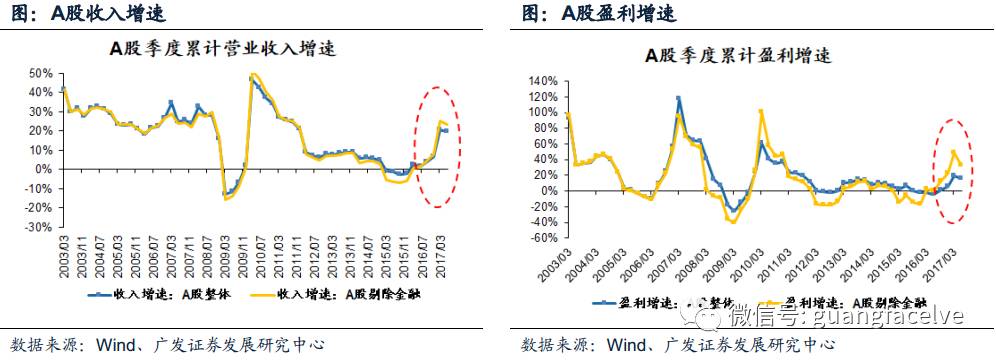

A股整体2017年中报收入增速为19.9%,相比一季报的20.7%小幅回落;A股剔除金融的2017年中报收入增速为23.5%,相比一季报的25.1%回落。

A股整体2017年中报盈利增速为16.3%,相比一季报的19.7%回落;A股剔除金融的2017年中报盈利增速为33.4%,相比一季报的48.7%回落。

预计17年全年A股盈利增速将回落至20%,A股剔除金融盈利增速将回落至12%。

二、中小板和创业板盈利继续下滑

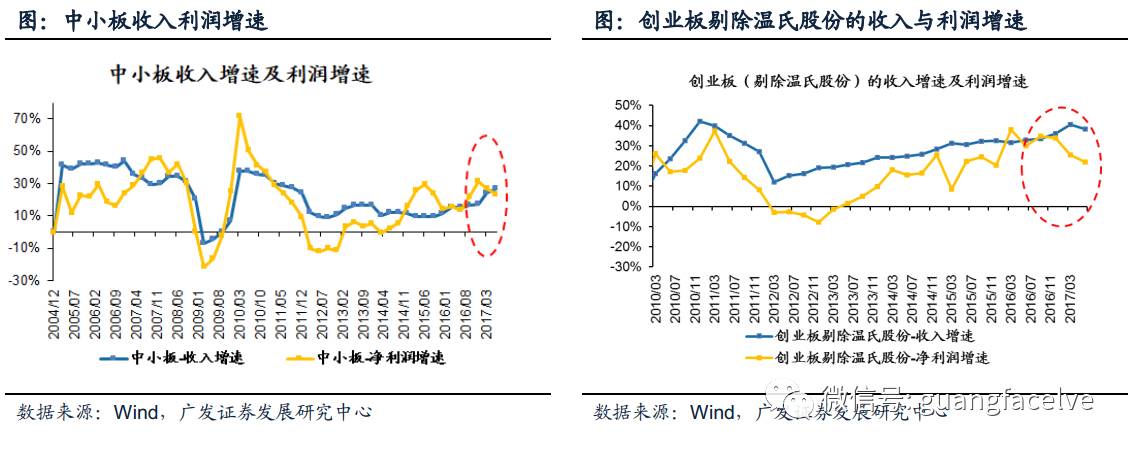

中小板的2017年中报收入增速26.8%,相比一季报的24.2%仍在回升,而盈利增速为23.5%,相比一季报和16年年报连续下滑。

创业板(剔除温氏股份)的2017年中报收入增速38.1%,相比一季报的40.5%有所回落,盈利增速为21.9%,相比一季报的25.5%继续下滑。

三、A股剔除金融的毛利率处于下行通道,而ROE在杜邦三因子的共同拉动下仍在改善

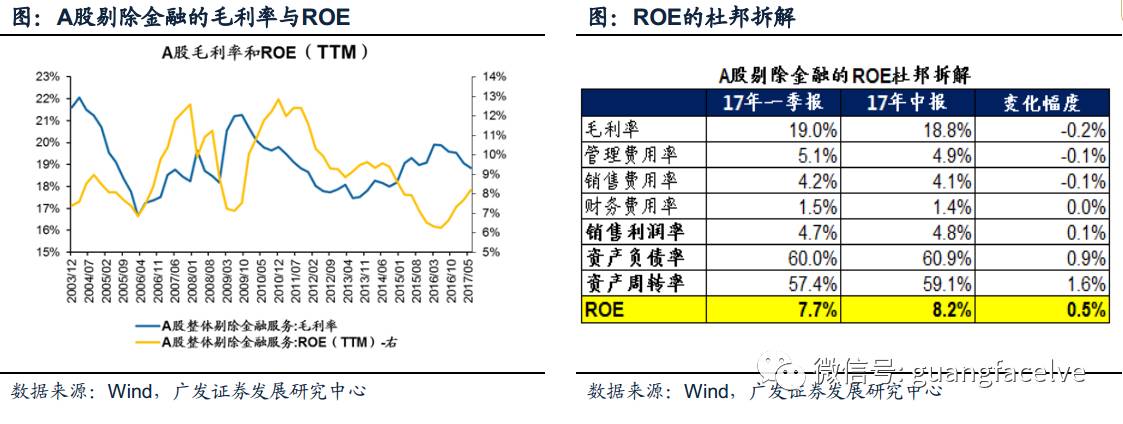

A股剔除金融2017年中报毛利率18.8%,相比于一季报的19%继续回落,主要来自于原材料涨价对中下游成本端的影响。但ROE仍处于上行通道,2017年中报ROE为8.2%,相比于一季报的7.7%和去年年报的7.3%连续改善,自去年中报起已改善一年。

杜邦拆解显示,A股剔除金融ROE的杜邦三因子全在改善,主要上行动力来自于资产周转率的提升。

四、中报业绩增速最高的行业集中在涨价的中上游行业

在102个申万一级行业中,我们筛选了前20个中报业绩增速最高的行业,其中大部分行业是对价格敏感的中上游周期股,还有一些农业和电子的细分子行业。

我们将对数据进行进一步深入分析,预计在本周末发出深度分析报告。敬请关注!

1A股中报开始进入新一轮的盈利回落周期,预计全年A股剔除金融的盈利增速为20%

A股迈入新一轮的业绩回落周期,中报收入与盈利增速下滑——A股整体2017年中报收入增速为19.9%,相比一季报的20.7%小幅回落;A股剔除金融的2017年中报收入增速为23.5%,相比一季报的25.1%回落。

A股整体2017年中报盈利增速为16.3%,相比一季报的19.7%回落;A股剔除金融的2017年中报盈利增速为33.4%,相比一季报的48.7%回落。

中报盈利大幅加速的板块多属于价格敏感的中上游周期性行业,随着涨价趋势进入阶段性尾声,再叠加去年中报以后基数的提升,预计A股剔除金融的接下来的盈利增速仍会逐季下行,但全年增速绝对值不低。预计A股剔除金融17年的盈利增速将回落至20%,A股整体的17年盈利增速将回落至12%。

2中小板和创业板盈利继续下滑

中小板的2017年中报收入增速26.8%,相比一季报的24.2%仍在回升,而盈利增速为23.5%,相比一季报和16年年报连续下滑。

创业板(剔除温氏股份)的2017年中报收入增速38.1%,相比一季报的40.5%有所回落,盈利增速为21.9%,相比一季报的25.5%继续下滑。

3A股剔除金融的毛利率处于下行通道,而ROE在杜邦三因子的共同拉动下仍在改善

A股剔除金融2017年中报毛利率18.8%,相比于一季报的19%继续回落,主要来自于原材料涨价对中下游成本端的影响。但ROE仍处于上行通道,2017年中报ROE为8.2%,相比于一季报的7.7%和去年年报的7.3%连续改善,自去年中报起已改善一年。

杜邦拆解显示,A股剔除金融ROE的杜邦三因子全在改善,主要上行动力来自于资产周转率的提升。相比于一季报,ROE(TTM)的三个杜邦因子全在改善,拉动最大的是资产周转率改善了1.6%,而资产负债率上行了0.9%,销售利润率上行了0.1%。

4中报业绩增速最高的行业集中在涨价的中上游行业

在102个申万一级行业中,我们筛选了前20个中报业绩增速最高的行业,其中大部分行业是对价格敏感的中上游周期股,还有一些农业和电子的细分子行业。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!