今天早上看到了一则新闻:

9月,全国房地产调控政策发布次数高达48次;

前9个月合计房地产调控415次,密集程度刷新纪录。

但汉锅qio了下,其中大多为收紧开发商融资渠道的金融政策,或各城市的公积金政策。

影响到每一位购房者的,还是本月实施的房贷新规。

虽然央行在8月28号就提前发布了政策文件,网上也有不少解读文章。

但新规实施下来,还是有网友对它表示一脸懵逼。

今天汉锅就来讲讲房贷新规有什么变化?各大行现在的利率是多少?可以怎样降低房贷利率!

大家都晓得房贷新规以前,

商业贷款的基准利率为4.9%,各大银行再根据当地政策和贷款人的房屋、征信等情况,再决定是否对基准利率上浮或者打折。

2016-17年金融政策宽松的时候,优质客户办住房贷款,银行会在基准利率的基础上8-9折。

成都最低的实际利率为:4.9*0.8=3.92%

2018年楼市严控期以后,优质客户办首套房的住房贷款,银行也会对基准利率上浮15%。

成都最低的实际利率为:4.9*1.15=5.635%

新规以后,

利率计算就不再采用以上方式!

现在房贷的基准利率由原先固定的4.9%,调整为LPR(

贷款市场报价利率)。

LPR是商业银行对最优质客户执行的贷款利率,它的数值每个月都在变化。

各大银行每月可向央行申请调整LPR,央行再根据金融市场,最后评估这个数值为多少。

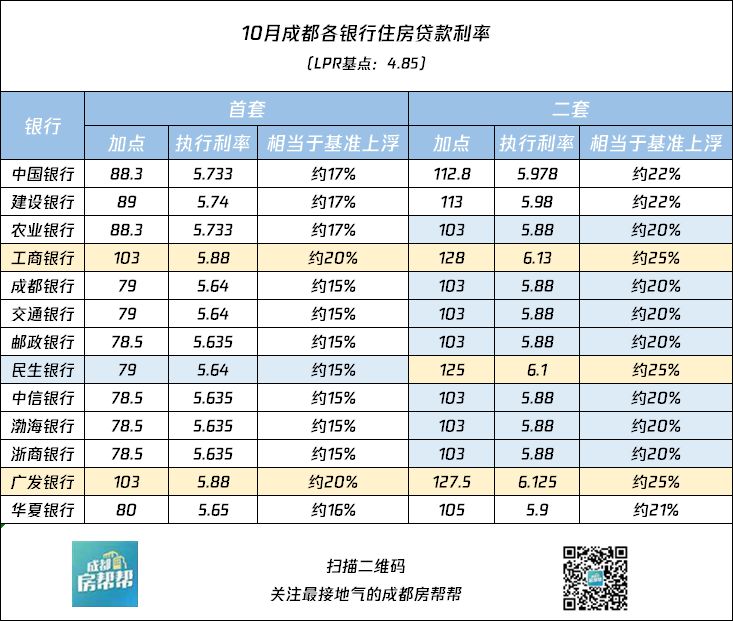

10月份,成都各大银行的LPR最新参考值为4.85。

光有LPR还不够,

实

际利率也会根据当地政策和贷款人的房屋、征信情况在LPR基础上加点。

央行规定,全国首套商业住房贷款利率不得低于相应期限LPR值,二套商业住房贷款利率不得低于相应期限LPR值+60个基点(100个基地为1%)。

新规后利率的计算原理其实没变,以前是参考4.9%的基准利率,现在是参考浮动的LPR值。

新规实施以后,成都各大行的LPR值和加点情况如何,相信是大家最为关心的问题。

汉锅咨询了各大银行和金融机构贷款专员,整理了最新的房贷利率表。

↓

↓

↓

目前成都各大行采用的LPR值均为4.85,只比新规前4.9低了0.05。

在加点情况方面,每个银行的数值有所不同。

各大行首套房执行利率为5.6-5.88%,

相当于在新规前4.9%的基准利率上上浮了15%-20%。

二套房执行利率为5.88-6.13%,

相当于新规前4.9%的基准利率上上浮了20-25%。

这个值和新规前并没什么变化,几乎保持了一致..

所以那些问汉锅住房贷款新规实施以后,利息有没有降?会不会对楼市产生影响的网友。

答案很明显了,

利息没有降、影响甚微。

但是!但是!

各大行利率有所差距!

比如中信银行首套房贷款利率是5.635%,而广发和工商银行是5.88%,相差0.22%。

现在在成都买套房,贷款一两百万再正常不过了。

如果贷款100万、20年等额本息,选择中信银行,月供要比广发和工商少150元/月。

银行至关重要,选对了利息要少几大万。

1、选择利率低的银行:

虽然现在大部分新盘的住房贷款都是和指定银行合作的,但也可以在其中挑选利率低的银行。

2、

可与银行协商约定利率重定价周期

:

借款人申请住房贷款时,可与银行协商约定利率重定价周期,

周期最短为1年。

利率重定价日,定价基准调整为最近一个月的LPR值

,利率重定价周期及调整方式应在贷款合同中明确。

打个比喻,在签订合同时,汉锅与银行约定以一年为重定价周期。那第一年LPR就以签订合同时的值为参考,一年到期后如果LPR有所降低,后面一年就可以选择最新的参考值来执行。

3、保持良好的征信:

各大银行的LPR值和加点系数都是针对征信良好的客户,如果征信不良,加点系数还会更高。

频繁查询征信,信用卡、网贷等逾期都会影响个人征信。

新政执行前签的贷款合同,但是没有放款,这个怎么算?

答: