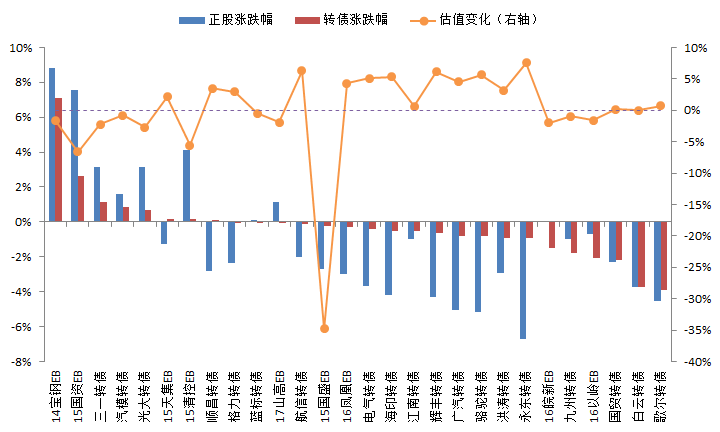

上周指数二八分化现象十分突出,上证50指数创出近一年半新高,工农中建等银行股逼近5178点新高,而创业板和中小板却弱势下跌。整体来看,上证指数周涨0.63%,创业板指周跌2.30%。转债方面,大盘金融类标的普遍上涨,宝钢EB和国资EB两支保险交换债涨幅居首,而小盘和白马转债纷纷下跌,歌尔、白云跌幅居首。

图1:转债

市场回顾(2017/5/22-2017/5/26)

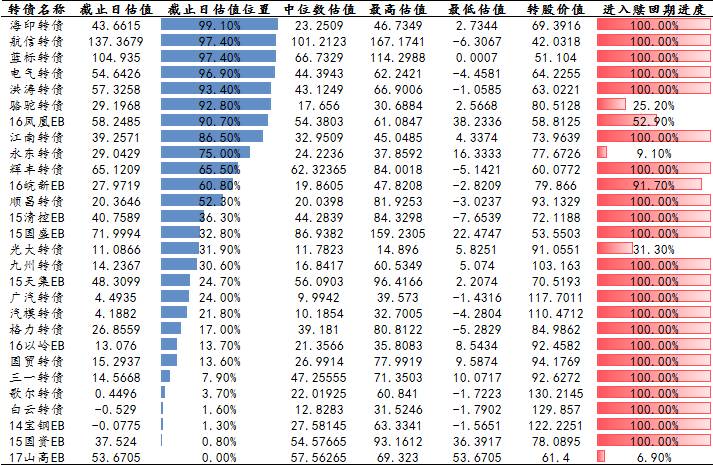

目前偏股型转债中,广汽、汽模的估值较为合理,触发赎回的歌尔、白云和即将到期的宝钢EB均是负溢价率。

图2:转债估值(截止日为2017/5/26)

蓝色光标提出向下修正蓝标转债转股价之后,蓝标转债在董事会公告日次日上涨3.32%,在股东大会通过日次日上涨1.64%,博弈价值十分显著。我们曾经指出,存量转债里蓝标、航信、格力、电气、辉丰、江南、洪涛、海印等均已触发下修条款,而蓝标是第一个提出转股价修正的案例,这可能为其他标的带来示范效应,即可以密切关注其他已触发下修条款标的的博弈机会。

表1:存量转债的下修条款触发情况

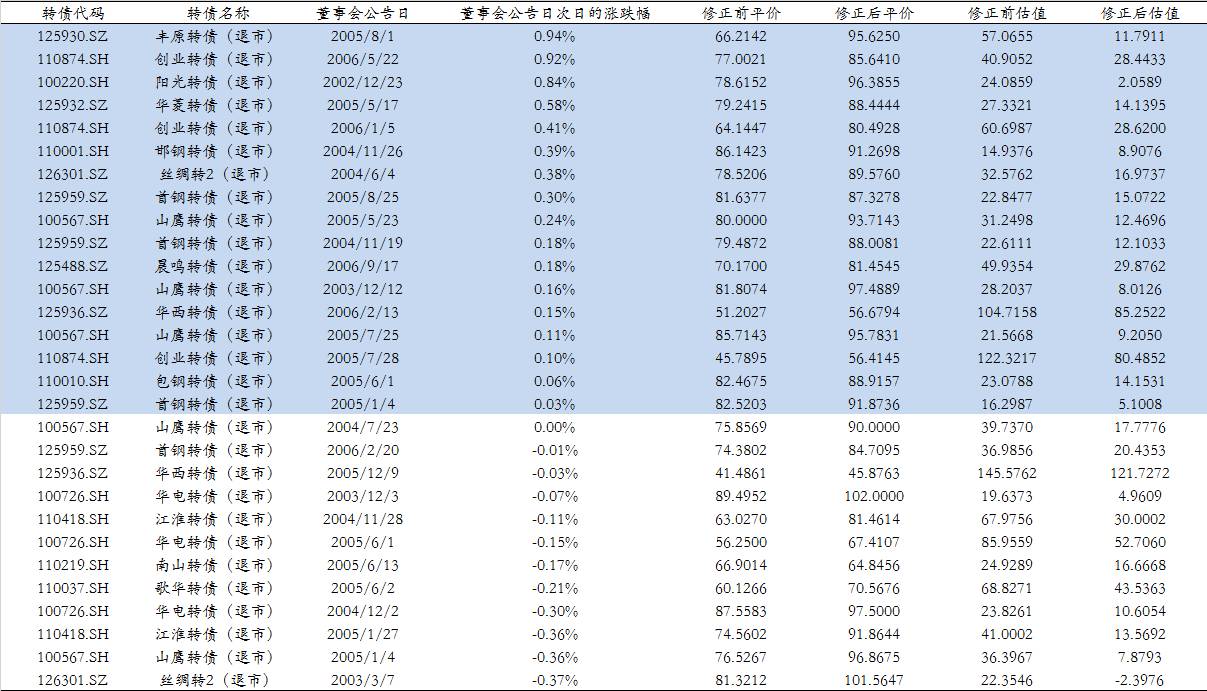

我们梳理了历史上修正转股价的案例。这些案例可以分成两大类:(1)、早期转债的转股价修正权利主要在董事会上,典型的设定是“在规定修正幅度内(10%、20%或30%),董事会自主修正,超过该修正幅度的,再提交股东大会审议”;(2)、后期以及现在的转债在修正转股价时,需要董事会提出预案,然后股东大会通过后方可实施。

对于第(1)类转债,董事会在修正的时候一般按照最大修正幅度实施,体现了促转股的意愿。由于董事会具有修正权利,则投资者可以在董事会公告日计算出修正后的转股价值,以此对博弈价值进行评估。从下表可以得出几个结论:

1、第(1)类转债的时点博弈特征并不突出,主要是有两个方面的原因:(1)、正股在董事会公告日次日的涨跌会直接影响转债的涨跌,比如创业环保在创业转债修正后次日下跌了9.87%,拖累了创业转债的表现;(2)、部分转债在修正转股价之前提前反应,比如丝绸转2在2003/3/7的董事会公告日前两个交易日上涨了1.91%;

2、即使修正后平价接近或超过面值的转债,其上涨幅度也不明显,如华电转债;

3、转股价修正后抬升了转股价值,而转股溢价率均有所压缩,且压缩的幅度和转股价修正幅度呈负相关关系,即转股价向下修正幅度越大,转股溢价率在修正后压缩的幅度越高。

表2:

第(1)类转债的转股价修正案例

对于第(2)类转债,其转股价的修正需要先后通过董事会和股东大会。由于历

史上发生过董事会通过修正预案、但股东大会否决的情形,因此该类转债的博弈时点需要区分董事会公告日和股东大会通过日分别考察。从下表可以得出几个结论:

1、第(2)类转债的时点博弈特征较为突出,且董事会公告日次日的博弈价值大于股东大会通过日次日,部分转债在董事会公告日次日有不俗的涨幅,如南山、恒源等,也有部分转债在董事会公告日次日没有好的表现,但在股东大会通过日次日有好的涨幅,如大荒和中鼎;

2、转股价修正后平价接近或超过面值的转债,董事会或股东大会通过后上涨概率较大,如巨轮转2;

3、和第(1)类转债类似,转股溢价率在转股价修正后均有所压缩,压缩的幅度和转股价修正幅度也呈负相关关系,即转股价向下修正幅度越大,转股溢价率在修正后压缩的幅度越高。

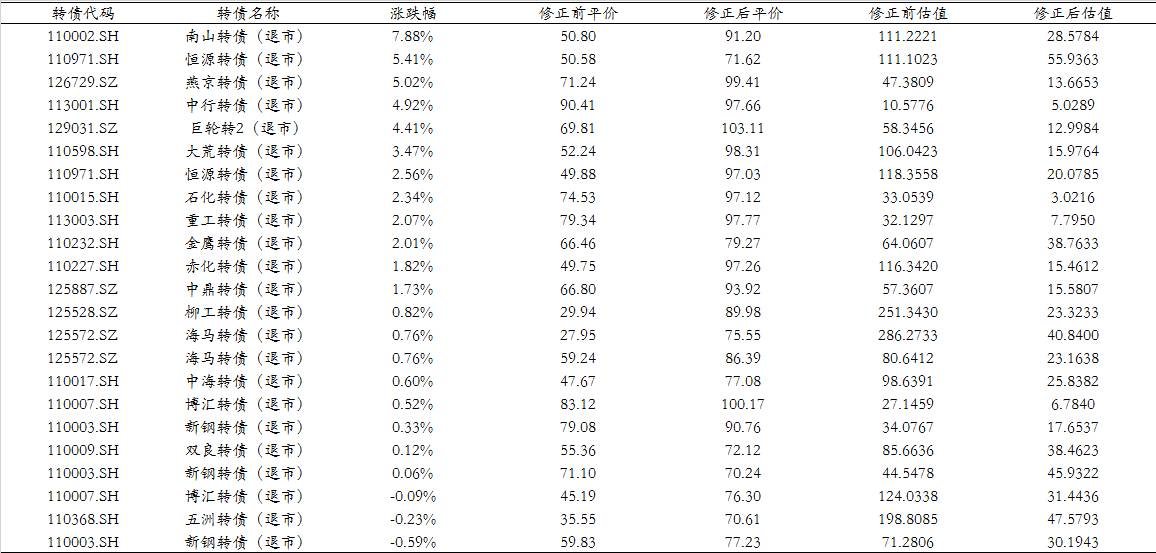

表3:

第(2)类转债的转股价修正案例

表4:

第(2)类转债的转股价修正案例(续)

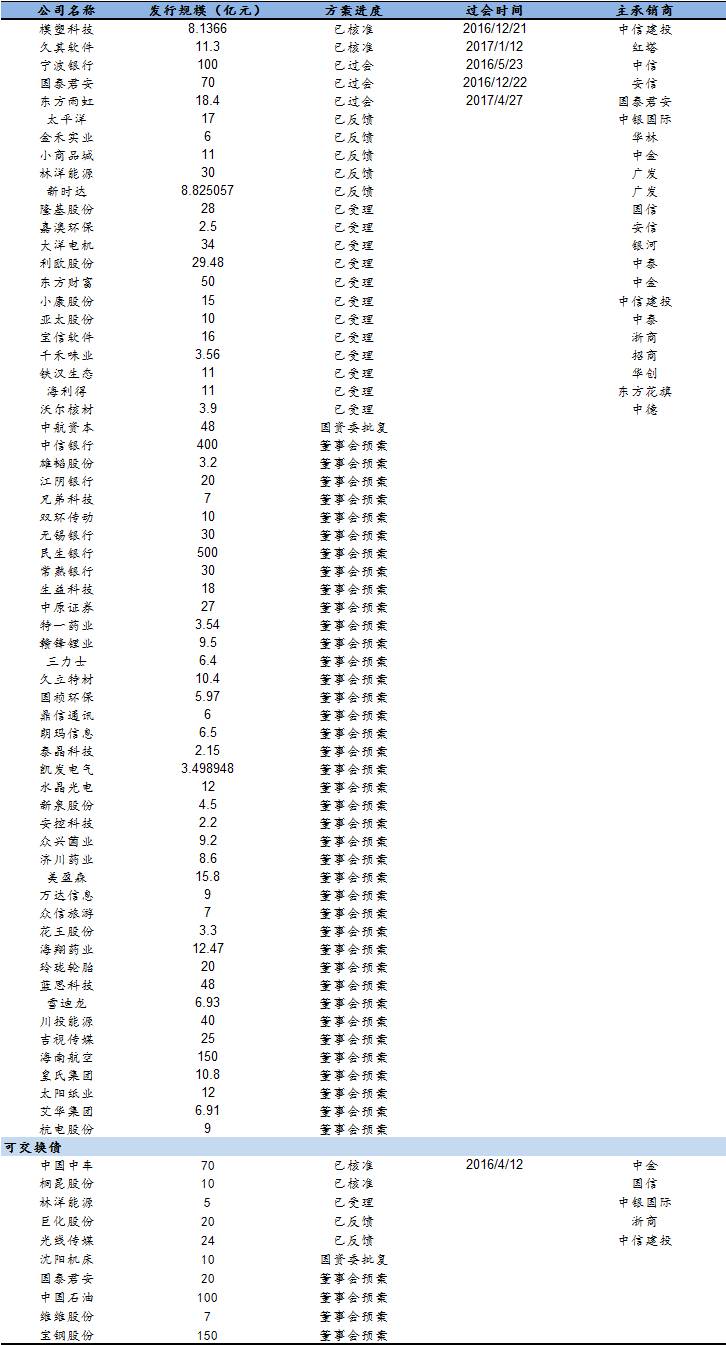

过去一周,皇氏集团、太阳纸业、艾华集团和杭电股份公开可转债发行预案,规模分别不超过10.8亿、12亿、6.91亿和9亿。截止目前,待发可转债58只,合计2016亿,待发公募可交换债10只,合计416亿。

表5:转债/交换债发行进度