随着国内证券市场的飞速发展以及卖方机构的扩张,A 股市场已经进入了

一个信息爆炸的时代。自2011 年以来,几乎每年都有超过4 万篇个股研究报

告流传于市场,这些报告凝聚了卖方分析师的心血,目的是通过其严密的逻辑

和最新的信息让投资者更深入的了解上市公司,从而帮助投资者制定最优的投

资策略。

但是,随着研究报告数量的增多,投资经理精读每一篇报告已经成了不可

能完成的工作,以阅读所有研报的方式来利用卖方的研究已不再是最优的方法。

1、卖方推票影响股价的基本逻辑

卖方推票行为对市场的影响主要基于两个基本逻辑:

价值发现

和

关注效应

。

首先是价值发现,卖方分析师通过对上市公司的实地调研、电话会议等途

径,可以获得公司最新的发展资讯,准确判断公司未来的发展前景,发掘公司

当前真实价值,再以研究报告、路演等方式让投资者充分了解上市公司,从而

影响其投资行为,并最终使得公司股票市场价格达到其真实水平。

其次,在卖方分析师进行推票的过程中,将其所推荐的股票从茫茫股票池

中带入到投资者的视野,让更多的投资者开始关注这些特定的股票,提升股票

热度。当发现公司价值提升时,更多投资者争相买入,使得短期内加剧股票价

格抬升,但也容易造成价格高估,待股票的热度退却后,很快出现明显回撤。

对于新财富上榜的分析师,凭借其“明星效应”,其推荐的股票也更容易引起

公众的关注,具有更强的关注效应。

本文希望通过对分析师数据的量化挖掘,可以帮助投资者提高对分

析师研究成果的利用效率。主要通过事件研究方法,对分析师报告数量、报告

频率、评级变化等数据进行统计分析,从量化的角度评估卖方分析师对特定上

市公司价值的判断,挖掘具有投资价值的事件,进而构建具体的量化指标,以

指导投资。

本文数据来源于朝阳永续个股报告数据库,2006 年1 月1 日至2017 年4

月7 日期间A 股卖方发布的个股报告。

2、卖方推票事件要点及分析师行为变化

2.1、卖方推票事件要点

卖方推票行为指的是卖方分析师通过对上市公司的深入研究,形成逻辑缜

密的投资观点,发布研究报告并进行路演的过程。从量化的角度考虑,主要关

注三个要点:

报告类型、报告评级、报告发布行为

。

报告类型大体可以分为:

一般个股报告、调研报告、深度报告、点评报告、

新股研究

。其中,深度报告、调研报告和点评报告是分析师推荐股票的重要方

式,新股报告、一般个股报告则主要是工作量性质,因此下面我们仅关注深度、

调研、点评三类报告。

深度报告:信息全面、影响力大、准备时间相对较长

对上市公司业务的分析非常透彻,论述的事件对上市公司的基本面影

响巨大,因而发布后容易引起投资者的关注,对市场的影响力巨大。

但由于分析师准备时间较长,时效性较后两者相对较弱。

调研报告:前沿信息

调研报告是分析师在对上市公司进行调研之后撰写的,通常包含上市

公司运营的前沿资料,对投资者的投资决策具有重要影响。

点评报告:数量繁多、影响力小、时效性最强

分析师对上市公司的某些动态进行跟踪点评,如:

最新财务报表的发

布、上市公司重要公告等

。这一类报告时效性最为重要,因而分析师

需要在第一时间完成并发布。但由于这一类报告的数量繁多,有价值

的报告占比较低,市场影响力较小。

报告评级是卖方对上市公司进行了深入研究之后,对其未来趋势的一个总

体判断。每家券商的评级体系不尽相同,如:对后市看好的评级就有买入、推

荐、强烈推荐等。朝阳永续为了方便对研报评级的研究,将卖方的评级体系进

行了统一,本报告在研究中采用了该评级体系,共分为五个等级,分别是:买

入、增持、中性、减持、卖出。

买入

:

说明分析师可能发现公司发生了对未来营业收入有积极影响的

消息,对股票后市极度看好;

增持:

说明分析师认为公司的运营状态尚可,也无特别的利好,认为

股票机会一般;

中性:

说明分析师认为公司的运营状态非常一般,对股票后市不甚看

好;

减持、卖出:

一般作为极度看空的评价,但由于我国特殊的市场环境

和文化传统,分析师们一般避免使用这一评级,因而数量极少。

报告发布行为指的是分析师将研究成果公开发布于市场上的过程。从量化

的角度考虑,一般关注不同类型研究报告的发布数量、发布频率等,通过对这

些报告发布数据进行分析,可以捕捉分析师们对上市公司的价值判断以及利用

报告的发布对市场产生的影响。我们重点关注两类行为:深度跟随、短期多次

点评。

深度跟随:

当一篇深度报告发布后,如果有其他分析师以深度报告的

形式跟进,说明该篇深度报告的市场认可度较高。

短期多次点评:

当一家公司出现新的动态(财报、事件)时,分析师

通常会马上发布动态点评,若出现同一券商对同一家上市公司在短时

间内发布了多篇点评报告时,说明该上市公司近期发生了多次值得关

注的事件。

下面,本报告将对研究报告的类型、数量、评级等方面进行统计分析,揭

示卖方研究报告的发展趋势,并对其发展特点进行评析。

2.2、分析师推票行为特征及变化

点评报告占7 成,深度报告仅4%。截止至2017 年4 月7 日,朝阳永续数

据库中,

针对A 股市场的一般个股报告、深度报告、调研报告、点评报告共

381,978 篇,

其中,点评报告的数量最多,约占到报告总数的71%;深度报告

的撰写周期较长,报告数量较少,约占报告总数的4.36%;调研报告数量占比

接近10%。

从历年的趋势来看,

2006 年至2011 年是研究报告爆发式增长的时间段

,

年度总报告总量从11,312 提高至42,167 篇,2011 年以后则稳定在40000 篇

到50000 篇之间,说明卖方分析师的行业规模已趋于稳定。

深度报告近年来数量攀升,调研报告数量持续缩水

。深度报

告数量在2011年后稳定于每年1700篇左右,2016年度数量却急剧攀升至2680

篇,而调研报告则在2011 年数量达到顶峰5314 篇之后,便开始滑落,这可能

存在两方面的原因:

首先,证券报告的合规性日趋严格,调研信息很多不能以

研究报告的形式对外发布,众多分析师仅组织调研,并不发调研报告

;

其次是

因为微信公众号等自媒体的兴起, 投资者更倾向于通过自媒体快速获取调研获

得的第一手资料,而对于滞后的调研报告需求下降

。而深度报告数量的上升,

一方面是2014 年后新上市股票数量大幅增加,且次新股表现十分抢眼,部分分

析师开始注重次新股的深度研究,另一方面因为卖方竞争加剧,标签式营销导

致分析师尽可能以深度报告方式发布。

中性、增持评级数量滑落,买入评级受到追捧。

由于卖出、减持评级自2007

年以来占比持续低于1%。其主要原因是A 股市场做空

限制较大,绝大多数机构投资者只能做多股票,看空评级的报告市场需求极小,

即使分析师认为某公司的股价严重高估,一般也以路演沟通为主,而极少出具

卖出或减持评级。由图3 可知,中性与增持的评级近年来占比也极度缩水,中

性评级从2010 年的12.05%下降至2016 年的2.66%,增持评级从2010 年的

47.80%下降至2016 年的30.71%,这可能与卖方市场的过度竞争有关:只有

评级为买入的报告才能吸引眼球,评级为中性、增持的报告鲜少有人关注,因

此分析撰写报告时尽量给予买入评级。

各行业覆盖度普遍超过70%,大市值公司覆盖度占优。

覆盖度定义为研究

报告覆盖的某类公司数占该类公司总数的比例。从行业来看(采用中信一级行

业进行分类),银行、非银金融等覆盖度最高,其他大部分行业覆盖度也超过

70%,只有综合类覆盖度在50%。大市值公司历年来覆盖度均高于80%,中小

市值公司覆盖度则在2006 年至2009 年期间有大幅升高,其后也基本保持在

60%左右。不同市值之间的对比中,可以发现分析师还是偏好大市值的公司。

接下来,我们将对卖方推票事件的效应进行全方位扫描,通过对不同类型

报告发布数量、发布频率的统计,挖掘高价值的研究报告;通过对研究报告中

股票评级的分析,捕捉卖方分析师对股票价值的判断。

3、卖方推票事件效应全扫描

对于卖方推票事件的效应研究,主要采用事件研究法,即:考

察事件发

生的时候,股价是否会出现异常波动,该异常波动可由股票相对于基准的超

额收益来进行度量

。由于研究报告的行业覆盖度普遍较高,本研究选用中信

一级行业等权指数作为基准,通过观察事件发生前后的累计超额收益,以确

定事件发生时是否存在明显的股价效应。

3.1、不同类型报告股价效应概况

我们从报告类型、报告评级,两个方面来对研究报告进行分类,对研究

报告发布日(T)前20 个交易日至研究报告发布后第120 个交易日期间的累

计平均超额收益进行统计。(由于评级为卖

出和减持的研究报告数量较少,图中未加以展示)

中性评级的研报的发布可作为显著负面事件。

不同类型中性评级研

究报告发布后平均超额收益均为负值,且负超额收益的持续性较强。

这是由于卖方分析师不太愿意出具卖出和减持的评级,评级为中性

便已是卖方分析师所不看好的股票,说明上市公司经营情况并无可

点之处,后市表现自然不甚乐观。

深度报告、调研报告发布后短期具有正的超额收益。

尤其对于买入、

增持评级的研究报告,深度报告和调研报告发布后,持有20 个交

易日的平均超额收益率均显著为正,买入评级的平均超额收益达

2%,胜率达到53%,均显著高于点评报告。深度报告与调研报告

数量相比于点评报告较少,但深度和调研报告所包含的信息全面、

透彻,市场影响力大,关注效应与价值发现的功能均强于点评报告,

表现于短期超额收益的显著。

点评报告对市场短期影响力小。

买入评级的点评报告数量占比较大,

达到70%,但在报告发布后累计平均超额收益只有不超过0.5%的

提升,持有20 个交易日的平均超额收益率接近于0。这是由于点评

报告中信息价值大的报告数占比不高,关注效应又弱于深度报告和

调研报告,导致总体对市场的影响力较小。

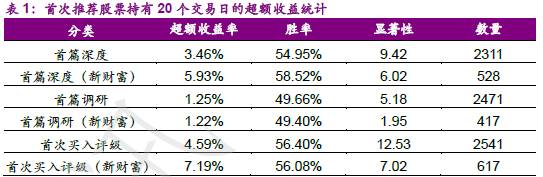

3.2、首次推荐:短期超额收益显著

由于新信息的出现是引起证券价值发生变化的源泉,最早发现股票投资

价值并进行推荐的报告也是投资者所最为关注的。出于这一思路,本报告将

对首次推荐的股价效应进行统计分析。

我们将首次推荐进行如下定义:

首篇深度报告:所有券商公开发布的深度报告中,第一篇关于该公

司的深度报告。

首篇调研报告:所有券商公开发布的调研报告中,第一篇关于该公

司的调研报告。

首次买入评级:所有券商公开发布的研究报告中,第一次将该公司

的评级设为买入。

由于新财富分析师的影响力较大,我们根据该研究报告是否为新财富分

析师撰写进一步分出三类:首篇深度(新财富)、首篇调研(新财富)、首

次买入评级(新财富)。其中,新财富分析师撰写的研报定义为卖方分析师

新财富上榜后第二年所撰写的报告。由于白金分析师将拥有更为持续的影响

力,故而评上白金分析师后五年内撰写的研报也均属于新财富分析师撰写的

研报。

数据表明,

首次推荐的研究报告发布前后,均存在明显的短期平均超额

收益

,为检验短期超额收益的显著性,我们假设在研究报告发布后以第一个

交易日收盘价买入并持有,以研报发布后第二十个交易日收盘价卖出,对超

额收益的显著性进行统计。

首次推荐的报告发布前存在超额收益。

从研报发布前20 个交易日至研

报发布日,存在超过5%的累计平均超额收益,可能是由于报告的准备

需要一段时间,在这期间有投资者通过其他途径获取到了新的信息,并

进行了仓位的部署,使得信息价值有了一定程度的反映。

首次买入评级的短期超额收益最高。

研究报告发布后,超额收益在短期

内将延续,其中,首次买入评级的股票,在研究报告发布后持有20 个

交易日的平均超额收益率最高达4.59%,胜率达到56%;首篇调研报告

的平均超额收益最低,且胜率不足50%。

新财富分析师的关注效应更强。

新财富分析师首次推荐的股票在累计超

额收益均显著高于总体水平,尤其是首次买入评级类的首次推荐,从研

报发布的下一交易日至第20 个交易日,新财富类的累计平均超额收益

达7.19%,而总体的累计平均超额收益仅有4.59%,具有明显的“明星

效应”。只有首篇调研这一类,新财富团队推荐的股票平均超额收益为

1.22%,略低于总体水平的1.25%,这是由于调研报告的股价效应相对

较弱,持有至研报发布后第20 个交易日时,已发生回撤,此时新财富

分析师的明星效应就体现为回撤得更多。

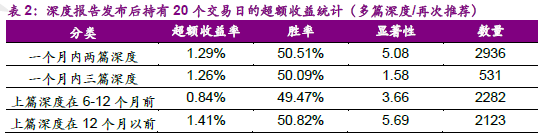

3.3、再次推荐/多篇深度:再次推荐短期利好,多篇深度

看空

深度报告是卖方分析师在对上市公司、行业、重大事件的信息进行了充

分的了解和梳理后,深入剖析其内在机制和长远影响,形成的最具参考价值

的市场观点。通常情况下,一家券商对同一家上市公司不会在短时间内(如:

一个月内)出具两篇及两篇以上的深度报告。

如果市场上在一个月内发布了两篇及两篇以上的深度报告,说明多家券

商分析师同时在关注,且该上市公司大概率发生了足以影响其未来收益的事

件。

但在多篇深度的刺激下,关注效应对股价的抬升达到极致,很可能具有

反面效果。我们可以统计最后一篇报告发布前后的累计平均超额收益进行观

测。

而如果市场上

有一段较长的时间缺少了针对某家上市公司的深度报告,

此时发布一篇该公司的深度报告且评级为买入,其市场影响力应更为显著

。

我们将这一情况定义为再次推荐,并依据上一篇关于该公司的深度报告距离

当前深度报告发布时间的间隔为依据进行分类,划分为如下两类:上一篇深

度报告在此前6-12 个月内和12 个月以上。

再次推荐短期超额收益显著。

如表2 所示,间隔12 个月以上再次推荐,

短期内(20 个交易日内)存在1.41%的平均超额收益。上一篇针对该

公司的深度报告已在12 个月以前,市场对于该股票的关注已大幅减退。

此时分析师发布关于该公司的深度报告,说明该公司近期发生了对其未

来营业收入具有重大影响的事件;同时,深度报告的发布也有利于提高

该股票的关注程度。

一个月内第二或第三篇深度发布前,超额收益效应显著。

从研报发布前20 个交易日开始计算,至研报发布当日已有超过6%的累

计超额收益,这是因为信号发出前,率先发布的深度报告已使得该上市

公司在市场上受到了一定的关注,因而股票价格已根据新的信息进行了

调整。

一个月内第二或第三篇深度报告发布后,在一至两个交易日内仍存在正

的超额收益,但随后迅速开始回撤,且超额收益持续为负

。说明多篇深

度信号发出后股价的短时抬升主要来源于关注效应,当市场热度退却后,

价格便迅速回撤。

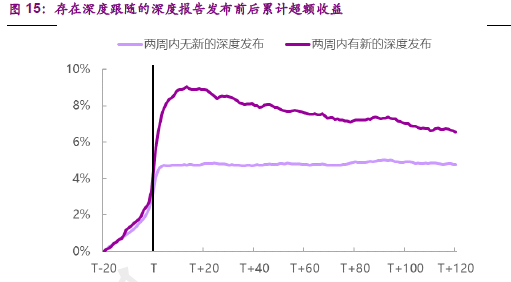

3.4、深度跟随:市场反映强烈,深度紧紧跟随

卖方分析师以深度报告推荐股票之后,我们无从得知投资者认同的程度,

但可以根据同行业其他卖方分析师的行为间接判断。即如果该篇深度报告发

布后,短期内如有其他分析师跟进,以深度报告的方式进行推荐,那么我们

认为该篇深度报告市场认可度较高,反之我们认为该篇深度报告推荐较为失

败。我们定义:

一篇深度报告发布后,两周内有新的深度报告发布的情形,

称为深度跟随,以第一篇深度报告发布日为T 日

,报告发布前后的股价效应

如图15 所示。

若一篇深度报告发布后,两周内没有关于该公司新的深

度报告发布,则该篇深度报告的影响力是比较弱的;而如果一篇深度报发布

后,两周内有关于该公司新的深度报告发布,该篇深度报告的短期效应将非

常显著。对于两周内有深度跟随的深度报告,在报告发布后持

有20 个交易日,将获得显著的超额收益,达4.10%。

3.5、多次点评:具有持续性较强的超额收益

当上市公司出现新的动态(如:财报、事件)时,卖方分析师将及时进

行点评,并公开发布点评报告。若短时间内,同一家券商连续发布了对同一

家上市公司的点评报告,说明该上市公司在近期连续出现若干值得关注的动

态,后期很有可能存在投资机会。

我们定义:一个月(30 个自然日)内,若市场上出现某家券商针对同一

家上市公司发布了2 次、3 次或4 次点评报告,最后一篇点评报告发布时间

作为多次点评信号触发时间(T)。同时,由于部分点评报告是上市公司定

期财务报告发布之后的财报类常规点评,这一类报告通常并不能反映上市公

司可能的事件类动态。由此,我们考虑将对财报点评剔除,仅关注事件类的

点评报告,观察其效果。以行业指数为基准,信号触发前后股票的超额收益

多次点评信号可带来正的超额收益且具有较强的持续性。

一个月内4 篇

点评报告信号发出后的下1 个交易日至第60 个交易日期间,累计平均

超额收益达4.99%,胜率达到58.73%。说明通过多次点评信号确实可

以捕捉到上市公司出现的具有投资价值的最新动态。由于点评报告及时

性的特征,依据点评报告所确定的信号可更早发掘出潜在投资机会。并

且,由于点评报告的关注效应较弱,在信号发出后短期内股价短期难以

迅速对新的信息做出调整,而是缓慢进行价格修正。

剔除财报点评后,短期效应更为明显,长期超额收益差异不大。

如图16

所示,在剔除财报点评后,一个月内4 次点评的信号发出前20 个交易

日内的超额收益更为显著,在信号发出后短暂的回调也体现了事件效应,

说明剔除财报点评后,有利于捕捉到公司值得关注的事件发生。但长期

来看,累积超额收益的走势与未剔除财报点评时相比,差距并不明显。

一个月内4 次点评的信号发出后,剔除财报点评的由于事件的影响以更

高的价格进入,其持有60 个交易日的累积平均超额收益仅3.85%,反

而低于未剔除财报点评的情况。

3.6、评级调整:评级下调可作为看空信号

评级是卖方分析师对上市公司进行深入研究之后给出的总体评价,也是

投资者最容易获取,且最为关注的指标。若同一券商的分析师将某一上市公

司的评级进行了调整,说明上市公司必然出现了对其未来收益产生重大影响

的事件。据此,我们可以通过卖方分析师对公司评级的调整,来捕捉这一信

息。

我们将评级调整归为三类:

评级上调:

当期报告评级高于该券商上一篇关于同一公司的报告评级;

评级上调至买入:

当期报告评级为买入,且该券商上一篇关于同一公司

的报告评级不是买入;

评级下调:

当期报告评级低于该券商上一篇关于同一公司的报告评级。

数据表明:

评级上调后,股价迅速做出相应反映,且评级上调至买入的效应更加显

著。评级上调之买入后持有20 个交易日的平均超额收益达1.33%,胜

率超过51%。这是因为投资者对卖方分析师做出的评级较为关注,尤其

是中小投资者,由于自身研究能力较弱,对于研报中易于获取的信息较

为敏感,且投资行为极易受到影响。

评级下调后,股票超额收益持续为负,可作为显著的卖空信号。若在评

级下调后持有该股票20 个交易日,平均超额收益为-1.58%,胜率仅有

39.54%。这是由于卖方分析师为了迎合投资者的偏好,不倾向于出具看

空的评级,若分析师不得不向下调整评级,说明公司确实出现了较为严

重的负面信息,对股价影响较大。

3.7、效应总结

以上,我们对首次推荐、多篇深度、多次点评、评级调整的股价效应进

行了统计分析,综合考虑超额收益、胜率、显著性之后,我们认为有三个方

面值得关注:

一个月内发布4 次点评可作为较好的买入信号。

该信号发出后,持有60

个交易日的平均超额收益达4.99%,胜率高达58.73%.

股票评级的下调可作为卖空信号。

股票评级下调后,持有20 个交易日

的平均超额收益为-1.58%,胜率只有39.54%,并且在信号发出后120

个交易日内,平均超额收益持续为负。

首次推荐和再次推荐均在短期内有显著的超额收益,而一个月内发布多

篇深度报告又可作为负面事件。

首篇深度报告发布后的20 个交易日内,

存在3.46%的平均超额收益,胜率为54.95%;间隔一段时间后再次推

荐的股票在20 个交易日内也存在1.73%的平均超额收益。若一个月内

发布两篇或两篇以上的深度报告时,其关注效应往往导致其后迅速回撤。

来源:

光大证券金工组

投资咨询、推广合作请联系禅院君个人微信:touzicy88

投资禅院粉丝福利季——点击左下角“阅读原文”,领超低佣金开户名额,更有50元现金券领取(

开户过程中请务必输入开户邀请码“TCZY8”!

)!