编者按:百度最新发布的2Q17财报显示,截至6月30日的第二季度净利润大涨82.9%,此刻市场纷纷转身开始重新评估百度的价值。事实上,格隆汇会员投稿的百度系列文章系列一《互联网下半年最大的投资机会之一:百度(BIDU)》,发布于7月7日,几乎是在本轮上涨最合适的位置,推出后短短16个交易日,股价已上涨21.02%。昨日,格隆汇再度推出困境反转公司百度文章系列二《百度,王者已归来》,而今日隆重推出的是系列三《为什么我会在这个时点坚决买百度?》。

自从7月5日,百度举行开发者大会以来,百度的股价给我们展示了一条漂亮的曲线,从180到220美元,不到一个月的时间,22%的涨幅。尤其是百度公布二季报后,股价大涨近10%(貌似多年来,百度还从没这样涨过),这对于一直以来黑百度的所有人(包括我自己),感觉真是“活久见”了。

百度7月5日以来股价走势图

这样的大涨,到底说明什么?说实话,我很不愿相信是百度重获新生,因为这意味着我(可能也是大部分人)对百度的认知已经出现错误,而想要急于扭转这种观念,实在是有如割心之痛。

这就好像是对待自家仇人一般,在被整得遍体鳞伤,极度愤怒之时,却让你和他重归于好,视如兄弟,试问谁能做到?学者们对待自己过去的观念也是一样,因为倡导某项见解而打响知名度后,不会说出有损以前成就的话来,使得多年辛辛苦苦的研究毁于一旦。

这是一种路径依赖,一种深刻于人类基因,对已经投注了不少时间观念的坚守。

如今,在百度上,我们又碰到这个问题,那么,我们在坚守的到底是什么?

✦ 百度的过往:作恶

中国人历来讲究:善有善报,恶有恶报。不是不报,时候未到。

百度作了什么恶?这点,中国人早已耳熟能详。毫无尺度的竞价排名、莆田系广告、魏则西事件等等,如果要一一写明,我想三天三夜,都罄竹难书。

为此,很多人送给百度这么一个口号:百度,为作恶而生。

✦ 百度的恶果:被赶出BAT队伍

被千夫所指的百度,尝到了恶果吗?尝到了。

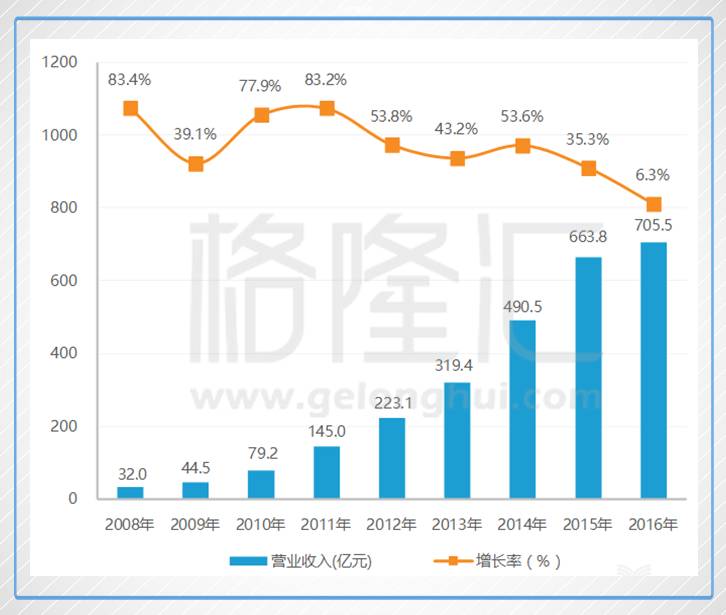

2016年底,百度与国内其他几大互联网巨头对比,各项经营数据跌入谷底:

从百度过往业绩看,2016年也是百度最艰难的一年:

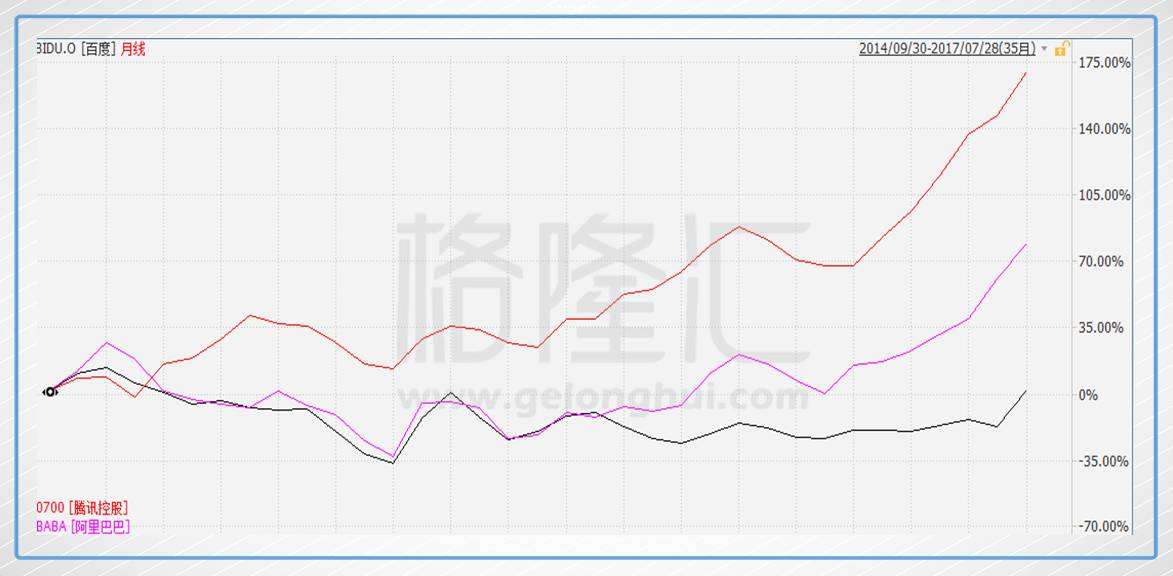

再者,我们从阿里上市以来,BAT三者涨幅对比来看:

百度原地踏步,阿里上涨近80%,而腾讯则上涨接近170%。

最后,我们从最新的市值看:

阿里 3985亿美元;

腾讯 3711亿美元;

百度 763亿美元。

百度的市值只有阿里或腾讯的约1/5。

✦ 我们所坚守的不过是:过往的胜利

百度作恶了,然后自食其果,这是它应得的报应,而阿里和腾讯,如今正为了全人类的事业而奋斗,因此理应享受高估值。

如今,一直拿着阿里和腾讯股票的人,赚得盆满钵满,持有百度的人,要么是被套了,要么是百度的大股东,这世上早已没有一个百度的多头。

世间功名,说到底成王败寇。AT成功了,封狼居胥,百度失败了,为世人唾弃,大多数人是乐于见到这样的场景的。还记得几个星期前,众人欢欣鼓舞的看到京东市值追赶百度的场景,为京东喝彩、为百度送终,红白喜事,相得益彰。

若果然出现这样的结局,这样的胜利,将会是对所有人过往判断的褒奖。

✦ 百度思变: 穷则思变,变则通

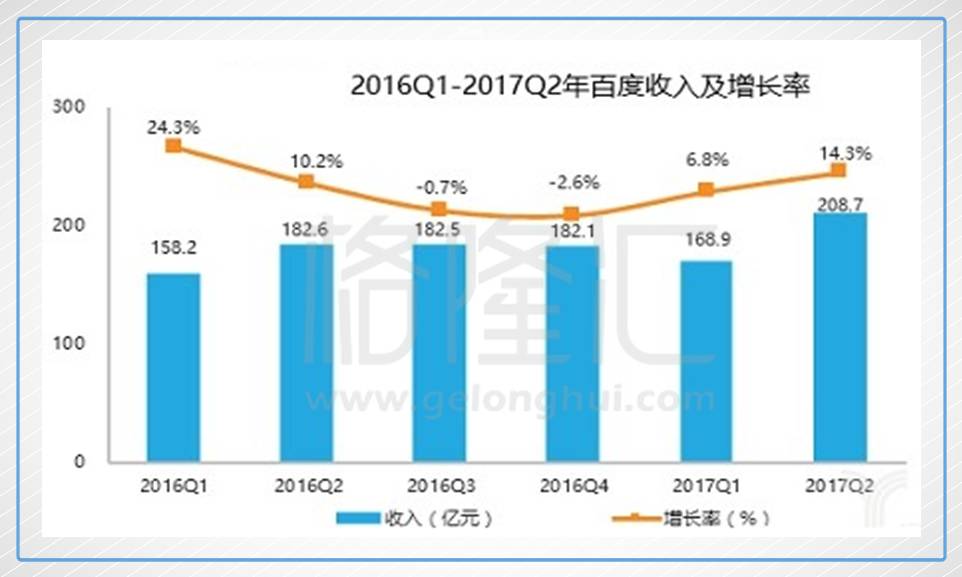

正当普天同庆之时,老天却总喜欢在这时给大家泼一盆冷水:在历经六个季度的徘徊后,百度却在二季度交出一份令投资者满意成绩单。

百度第二季度总营收208.74亿元(30.79亿美元),同比增14.3%;

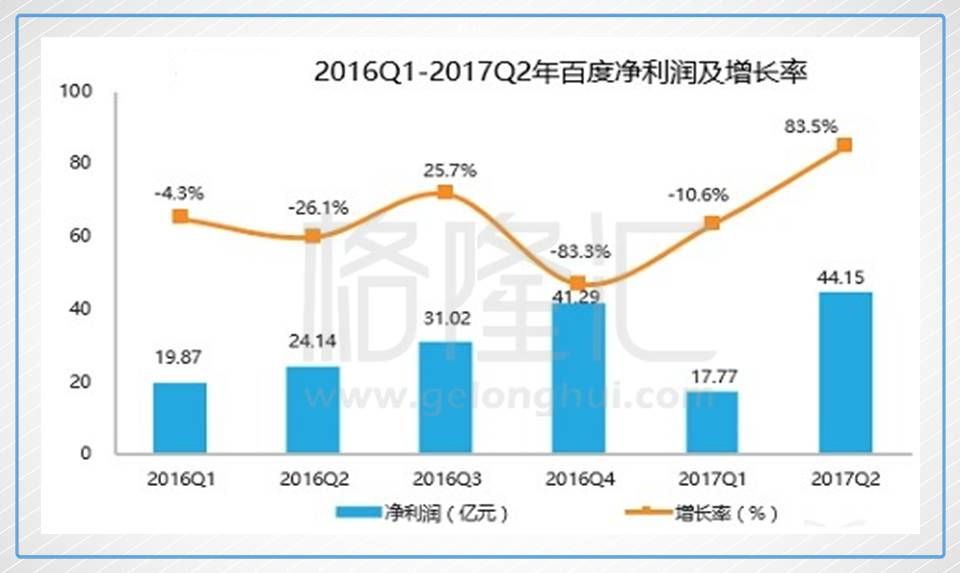

百度第二季度净利润为44.15亿元(约合6.51亿美元),同比增长82.9%;

百度第二季度移动营收占比72%,高于上年同期62%。

不可否认,百度这个季度漂亮的财报与其16年因魏则西事件而遭受的逆境有关,但更重要的是,我们居然从这个季度的财报变化,看到了“百度思变”的阶段性成果,包括:

1、收缩战线,利润恢复性增长

2017Q2百度营销、管理和一般行政费用为29.3亿元,去年同期为41.9亿元,主要是因为百度在O2O业务投入减少。根据QM提供的监测数据显示,百度外卖2017年6月APP用户规模1279万,同比下降12%。总的来看,收入小幅增长,成本下降导致的营销、管理、一般行政费用减少,是百度Q2净利润增长迅速的主要原因。

百度过去在移动互联网时代并不是没有投资,只是建树不大,如今收缩战线,剥离这些亏损的业务,短期内将为百度带来利润的恢复。

2、挖掘增量,百度信息流日活过亿

这次百度财报重点提到了其信息流广告收入的快速上涨:从一季度底的每日1000万迅速上涨到了每日3000万。此外,百度公布其信息流产品日活用户已超过1亿,远超同类产品,且内容分发和用户时间的总体数量达到了新的每日高点。

这确是超出预料之处。在内容分发领域竞争异常激烈的今天,百度能在腾讯、阿里、今日头条夹击下,通过自身的AI技术和流量平台,杀出一条血路,着实不易。根据财报显示,百度在2017年第一季度财报公布时,百度信息流的日活用户为8300万,而在第二季度则激增至1亿,百度在信息流方面用户增长速度,已经明显超越今日头条、一点资讯等内容分发领域的竞争对手。

这意味着,百度已经跻身为国内最大的内容分发平台之一,在人工智能技术赋能的搜索生态之外,百度又多了一个增长引擎。

3、聚焦AI,开放生态

七月初的AI开发者大会上,百度发布了Apollo和DuerOS两大开放平台,第一次向行业展示最完整、最开放、最前沿、也最具活力的AI生态。

AI的核心技术,包括深度学习,自然语言处理,语音识别,图像识别等,对于以搜索引擎服务为主要业务的百度而言,是个天然可延伸的领域。从公开资料分析,百度的相关专利数量居于全球前列,积累已是相当之深。这源于百度17年的搜索业务和早起的战略投入,积累了大量的人才、技术和数据资源,让百度成为最有能力、最有机会来推动AI的发展的一个公司。

技术方面,百度拥有全球最大规模的神经网络;人才方面,百度目前有超过2000多个AI研发人员,有一流的AI研发中心;数据方面,百度有百亿级的定位数据和万亿级的搜索数据。

目前,虽然AI离商业化还有很长一段距离,但百度开放的态度,李彦宏的改变,给陆奇的放权,这些都体现了百度整体思维的大变,这些短期对百度不能带来实质上的营收,长期确是百度保持竞争力和活力的不二法宝。

4、重拾金融

百度金融确立三步走战略:

第一步是“夯实金服业务”,通过自身业务打磨数据系统和技术能力;

第二步是“搭建金服平台”,打造消费金融和财富管理两大平台,为行业赋能;

第三步“输出金融科技”,提供金融科技解决方案,与生态伙伴共赢。

金融是个万亿级的市场,百度没有放弃金融这个领域,说明其并没有放弃与AT一争高下的机会。

俗话说,穷则变,变则通。百度重拾增长,也许是很多人不愿看到,但不得不面对的现实。不愿意看到是不想承认自己犯错,然而现实却是,百度本身已经在变好,至少不会再差了,而这往往是一个投资机会的开始。

✦ 摆脱情绪的束缚,从一个优秀交易员的角度出发

我们必须承认,我们时常固执己见,因为我们对事物的认知往往赶不上事物本身的变化;或者,就算我们认识到事情的改变,但也要死守自己的观念,直到踏进坟墓。也许是作为人类与生俱来的基因构造,我们并不擅长否定自己,而这阻碍了我们进步。

这个时候,不妨思考一个优秀的交易员是怎么做的。优秀的交易员有一种特质,他的信念完全不受路径依赖的观念束缚。他可能一时冲动买进几小时前才强烈判断会下跌的某种货币,但他一点也不觉得不好意思。什么事情改变了他的心意?他认为没有必要回答这个问题。

这种特质表现最明显的是索罗斯。他的长处之一是以相当快的速度修正自己的意见,一点也不觉得难堪。

法国交易员侯让以前常在倡导的汉普顿斯和索罗斯打网球。索罗斯“年纪较大,带着奇怪的口音”,有时他们会聊起金融市场,但侯让起初不知道索罗斯的分量和影响力。有个周末,索罗斯在谈话中表示非常看空后市,并讲出一连串复杂的道理,侯让听不懂,但索罗斯显然在市场中卖空。几天后,市场暴涨,频创新高。侯让担心索罗斯建立的头寸可能赔钱,打球碰面时问他是否有所损失。“我们大赚了一票”,索罗斯说:“我改变了主意,不但回补空头头寸,还建立起很大的多头头寸。”

索罗斯这类真正的投机者和别人不一样的地方,在于他们的行为缺乏路径依赖。他们完全不受过去的行为束缚,每一天都是一张白纸。他曾经手下的大将德鲁肯米勒在1999~2000年互联网泡沫时期,对互联网股票的多与空,反反复复,他一点也没怪他,德鲁肯米勒也没觉得不好意思。快速的认错能力使量子基金度过了市场的疯狂与破灭,而老虎基金固执的过早做空互联网股票、倒在了泡沫破灭之前。

在索罗斯的理论里,由于他认为人类对事情的认知是不完整的、有缺陷的,所以人类思想天生就容易出错。索罗斯能够了解事实与认知的差距。

✦ 抛弃偏见,买入百度

此刻,百度的大涨似乎在提醒着我们认知的错误,因此,我试图清空世俗的偏见,写下几条买入百度的理由:

1、从基本面的确定性角度,百度远不如阿里腾讯,但百度属于困境反转型,基本面在拐点;

2、从交易角度,百度的值博率和弹性是最高的。阿里、腾讯已近4000亿美元大关,预期已经得到充分反映,下半年再涨也就10%——20%差不多了,而百度却很大可能有50%以上涨幅,看千亿市值;

3、现在的百度已经不是过去的百度。百度现在已经清醒意识到问题的所在,并且从战略,运营,研发,市场等多个层面进行协同,这种效果会在未来体现,而就算一时没有体现,至多也就20%的撤幅。

所以,我决定在这个时点坚决买百度,黑转粉。因为我知道,这世界上有很多我所不知道的未知因素,我要做的就是努力了解他们,并随时修正甚至颠覆自己的想法。