“V”转“L”:中国矿业的困境和对策

文·徐铭辰

作者单位:赛迪智库工业经济研究所

原载于17年《国资报告》第4期

2016年年初,中国矿业虽然短期实现V型反弹,但中长期可能会经历L型平稳增长阶段。矿业仍面临经济增速下滑,缺乏动力支撑;有效供给不足,产能出清面临阻力;信息化发展滞后、供求长期陷于失衡等发展困境。

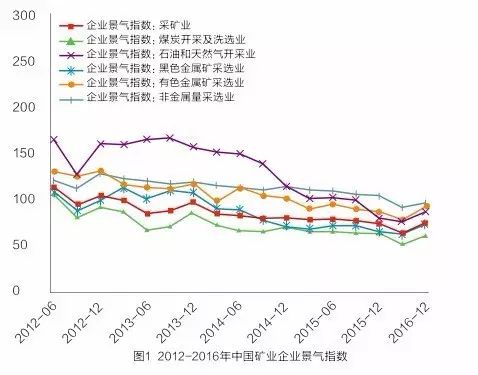

短期来看,中国矿业实现了V型反弹。

其中,矿业企业景气指数呈震荡上升态势,2016年6月该指数为74.6,比年初回升了9.8%,分矿种亦保持同步增长趋势(见图1)。价格方面,在经历了持续3年的价格下行空间后,大宗矿产品价格自年初开始整体反弹。

2016年9月,环渤海动力煤价格超过550元/吨,比年初回升48.2%;布伦特原油现货价格45.8美元/桶,比年初回升25.6%;铁矿石价格540元/吨,比年初回升39.5%;铜、铝、铅、锌、锡、镍长江现货结算价分别为36860元/吨、12580元/吨、14150元/吨、18180元/吨、125000元/吨、77750元/吨,比年初分别回升5.3%、17.5%、7.8%、39.3%、30.5%、14.5%(见图2)。

本轮矿业短期复苏主要源于美元指数高位回落带动资产重新配置、供应收紧、需求复苏、周期性补库存等因素驱动。

长期来看,中国对基本金属的需求增速逐步下降,特别是铁、铜、铝等大宗金属矿产资源消费强度已经或即将进入峰值平台区间,加之经济失速导致能源需求同步趋缓,矿业整体2~3年内难以再出现2003—2013年高速快速增长周期,可能会出现“L”型平稳增长态势。但考虑中国占全球大宗矿产品需求量的比例仍高达40%~50%,且中国的经济发展水平和城市化率处于矿产资源消费中期阶段,与发达国家存在较大差距,对矿产资源的刚性需求仍具备快速增长和高位稳定的特征,随着中国经济的复苏和矿产品供需再平衡,中国矿业在保持“L”型平稳增长态势之后将再迎来10~15年快速增长趋势。

从增长动力来看,全球经济增长缓慢,低于预期,据IMF发布的全球展望报告预测,2017年美国、欧元区、日本经济增速分别为2.2%、1.4%、0.1%,较2016年进一步下调。中国经济增速正式进入6.5%区间,“三驾马车”对资源需求的拉动作用减弱,2016年1—9月,全国固定资产投资增长8.2%,同比下滑2%;全国出口10.06万亿元,同比下降1.6%;此外,房贷增长过快长期抑制消费需求。中长期来看,经济结构调整将使得矿产品需求增速不可能像过去那么强劲,矿产品、矿业资产及矿业企业股票仍然面临价格危机,在全球产量缩减至供需平衡点之前,大宗矿产品价格难以持续回升。

供给方面看,中国矿产品呈现中低端产品过剩,高端产品供给不足态势。如煤炭行业,尽管90%以上企业存在亏损,但主焦煤生产企业仍有盈利空间;大宗金属领域,过剩产能占比接近50%,很多铁、铜、铝等矿山企业因技术工艺落后,矿产品位偏低,难以赢利,纷纷停产。与此同时,在国民经济需求的百余种关键材料中,国内约1/3完全空白,约一半性能稳定性较差,产能供给长期难以满足新兴产业发展需求。同时,在落后过剩产能出清的过程中,大型矿企因担忧矿产品价格反弹,产能出清遭受巨大损失,去产能进度缓慢;中小矿企整合淘汰预期仍将持续1~2年,一旦矿产品价格持续上涨,低端产能出清必将面临阻力。

矿业包括地质、勘查、设计、建设、开采、洗选、物流、贸易、冶炼、加工、投资等层层相联环节,亟需实时、准确、全面的信息交流与信息服务。然而,中国当前矿业信息化却存在信息封锁,行业沟通不畅等问题,无法满足矿业企业发展所需的技术、设备、软件服务等相关信息化服务需求,特别是有关国内外矿业资源、投资环境、投融资渠道等详细、准确、及时的市场信息服务需求。更深一步来说,矿业信息化发展滞后,使得矿业企业供需双方信息不对称,进而引发矿业市场信息失灵,最终导致矿业供给与需求长期处于失衡态势。

科学分类调控产能,强化高新技术矿产供给。矿产品产能的收缩与扩张需要充分考虑矿山建设的长周期性,做到分类施策,科学调控产能。一是尽早出清煤炭、铁矿石、有色金属矿产的高成本劣质产能;二是根据全球市场供需、价格情况、环境效益等综合指标决定是否将稀土、磷、钨等列入过剩产能清单;三是加快电子信息、高端制造、新能源、新材料等新兴产业所带动的战略性矿产的产能供给。

转换矿业增长模式,加快矿业技术革新。以往矿业的增长多源于矿产品价格上行趋势下的大规模投资开采,面对当前矿业整体行情降温趋势,应促进矿业从投资模式向技术驱动模式演进。一是政府应给予充分的财政资金支持,不断推进勘探、采、选、冶各环节工艺技术和设备更新,通过提高选矿回收率、综合利用率和降低选矿成本,增加矿产品优质供给。二是以建设绿色矿山为契机,对接国际矿业环境标准,建立和完善国内严格的矿业开发环境指标体系和运行机制,完善和发展财税支撑和绿色矿山专项资金,促进企业提高矿产资源综合利用率。

搭建信息化平台,推动“互联网+矿业”融合。重点建设贯穿于生产、贸易、投融资等多个产业链环节的矿业信息平台。一是依托互联网强化矿业类网站建设,聚焦矿业行业的技术服务、设备生产、软件服务、交易中介、矿业权评估、人才培训等企业和机构的市场需求,提升矿业市场信息发布的时效性、真实性和对矿业市场的快速反应能力。二是强化境外矿业投资领域的信息化建设,重点加强海外矿业投资环境、矿业法律法规、地质调查等基础数据的精细化、社会化、公益化,为企业走出去勘探开发、生产、投资等提供信息支持和服务的对接渠道。

抓住战略发展机遇,加大矿业对外投资力度。把握当前境外矿业企业市值锐减,资金链条断裂等战略机遇,加快对外投资。一是集聚矿业企业、地质科研单位、政策性银行、商业银行、民间资本等多方力量,为企业境外矿业勘探、收购、汇率风险控制等提供海外投资咨询服务。二是加快建立境外矿产资源权益投资专项资金和境外矿产资源风险勘探专项资金,推介“一带一路”矿业产业基金、并购资金、价值发现基金、进口增值税的税费减免等财税金融政策,对接企业境外投资的发展需求,以财团形式联合多方机构对境外矿产或矿业股权发起并购。三是整合资金、技术、设备等多方资源,重点投资拉美、非洲等低成本地区和极地、海洋等空白区域。