提示:点击上方"行业研究报告",关注本号。

根据中国半导体协会数据,2019 年前三季度我国集成电路产业销售额为 5049.9 亿元,同比增长 13.19%,在全球产业链处于下滑的大环境下,依旧保 持稳定的增长,自 2007 年至 2018 年,我国集成电路产业规模复合增长率为 16.21%,全球复合增速仅为 4.31%。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:东方财富证券

1.半导体市场复苏在即,国产化亟待提升

1.1.全球半导体经历黎明前的黑暗

根据 WSTS 预测,2019 年全球半导体产业销售额共计 4065.87 亿美元,同 比下滑 13.27%,降幅仅次于金融危机后的下滑幅度,全球各大半导体厂商业绩 均出现不同程度的下滑。

但是自 2019 年三季度及四季度开始全球半导体景气逐步走出阴霾,供应 链库存水位已经逐步降至正常水平,晶圆厂产能利用率已经逐季提升,加上下 半年智能手机需求旺季来临,也极大程度上提升了半导体相关产品的需求,全 球半导体产业已经正式进入复苏阶段,展望 2020 年,半导体市场在智能手机、 5G以及人工智能等产业的驱动下, 2020年全球半导体销售额将同比增长4.79%。

1.2.我国集成电路产业急速发展

根据中国半导体协会数据,2019 年前三季度我国集成电路产业销售额为 5049.9 亿元,同比增长 13.19%,在全球产业链处于下滑的大环境下,依旧保 持稳定的增长,自 2007 年至 2018 年,我国集成电路产业规模复合增长率为 16.21%,全球复合增速仅为 4.31%。

1.3.集成电路产品进口金额逐年攀升

虽然我国集成电路产业规模增长迅速,但是相关产业仍处于极度依赖进口 的状态,多年以来都是我国第一大进口产品,高于原油的进口金额。根据我国 海关总署统计,2018 年我国集成电路金额金额为 3120.59 亿元,首次突破三千 亿美元关口,截至 2019 年 11 月数据,我国共进口集成电路产品共计 2778.62 亿美元。

1.4.多项政策出台支持我国集成电路产业发展

2.封测产业作为国产替代先锋,取得了长足的进步

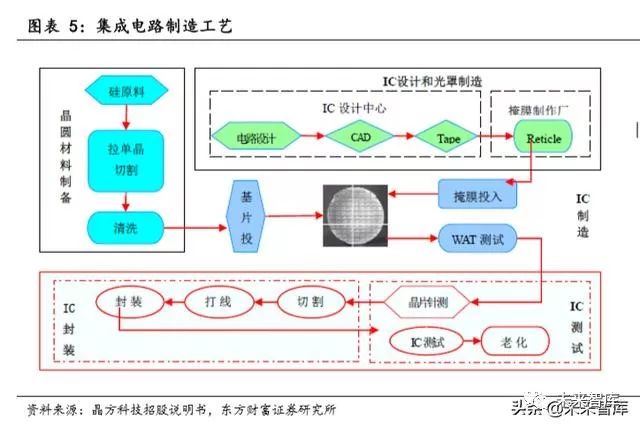

2.1.集成电路制造工艺

集成电路制造流程包括集成电路的设计、芯片制造、集成电路封装及测试 四个部分,集成电路从设计到封装测试需要经过几十道复杂的工序。

2.2.封测是必不可少的环节

封装是集成电路产业链里必不可少的环节,具体是将通过测试的晶圆加工 得到独立芯片过程,使电路免受周围环境影响,主要功能包括保护芯片、增强 散热、实现电气及物理连接、功率及信号分配等,起到共同芯片内部和外部电 路的作用,是集成电路与外部系统互联的桥梁。

半导体封测主要分为两部分,首先是进入封装前的经院测试,主要测试电 性,然后是封装完成后的成品测试,目的是检验 IC 功能、电性以及散热功能 的正常运作。根据 Gartner 统计,封装环节占到整个封测市场份额的 80-85%, 测试环节占比约为 15-20%。

半导体下游终端产品种类众多,不同类型的产品适用于不同的封装形式。

2.3.受益于代工模式,封测行业发展迅速

全球集成电路相关企业主要分为两类,第一种是涵盖了集成电路设计、制 造以及封装测试为一体的垂直整合型公司,也被称作 IDM 公司,例如三星、英 特尔、海力士、美光等,其经营模式都是垂直整合型为主,公司内部对设计、 制造、封测进行了专业化的分工,形成独立专业化的公司,业务流程包括半导 体制造的整个过程。

另外一种则是将 IDM 公司进行拆分形成独立的公司,可以分为 IC 设计公 司,晶圆代工厂以及封装测试厂,全球知名的 IC 设计公司包括高通、博通, 晶圆代工厂包括台积电、格芯、中芯国际,封装测试厂包括安靠、日月光、长 电科技、通富微电等。

从 2018 年全球排名前十的厂商来看,实施 IDM 模式和 Fabless 或 Foundry 模式的公司基本上二分天下。

IDM 模式盛行于半导体产业发展初期,在这种模式下厂商需要投入大量的 资金建立生产线,风险高资产重。随着产业的发展,智能手机等应用需求快速 爆发,这些新兴应用具有技术更迭迅速的特点,传统的 IDM 模式很难跟上产业 的发展,具备轻资产的 IC 设计公司不断崛起,IDM 企业的产能遇到瓶颈,推动 了代工企业的发展。

根据 Gartner 统计数据显示,2008 年 IDM 与 OSAT 产业规模对比为 56%比 44%,2013 年之后 OSAT 产业规模已经超过了 IDM 模式,到 2018 年 OSAT 模式产 业规模占比已经达到了 54%。

OSAT 加 Foundry 模式避免了前期大额的资本投入,对市场的需求变化调整 更为灵活,可以满足市场微型化、定制化要求,将会是未来半导体行业主要模 式。

2.4.全球封测市场规模增长明显

全球封测市场规模增长明显,预计 2019 年整体规模将超过 300 亿美元, 2023 年将达到 400 亿美元,市场集中度较为明显,前十大厂商市场份额约为 80%,市场主要被中国大陆和中国台湾厂商所占据。

2.5.全球封测企业三季度业绩逐步回暖

根据拓璞产业院统计数据,截至 2019 年三季度整体封测行业呈现逐步回 暖态势,主要原因是存储器价格跌幅趋缓以及智能手机销量略有回升,此外全 球贸易环境趋于缓和,年底销售旺季备货需求增温,市场面逐渐复苏。

根据统计机构 Canalys 最新数据, 2019 年第三季度全球智能手机出货量同 比增长 1%,这也是智能手机市场首次出现增长,国内手机厂商华为表现亮眼, 出货量同比增长 29%,市场占有率 19%排名第二。

根据 DRAMeXchange 调查显示, 2019 年下半年 DRAM 需求端库存水平已经回 到健康水位,为应对之后市场的不确定性,已经在第三季度提前备货,带动了 DRAM 出货量大增,DRAM 总产值同比增长 4%,结束了连续三季的下滑态势。

全球前十大封测企业合计营收为 60 亿美元,同比上涨 10.1%,环比增长 18.7%,除了安靠、矽品、力成及联测业绩表现为同比下滑,其余厂商均表现 为同比增长,国内通富微电及天水华天增速均在 20%左右。

通过统计中国大陆及中国台湾封测厂商季度增速,我们可以看到,在今年三季 度,除日月光外,其他厂商增速同比出现较为明显的回升或是跌幅缩窄,表明 封测行业整体景气度有所回升。日月光同比增速较低,主要原因是在 2018 年 由于矽品并表导致基数较高,因此今年增速有所下滑。

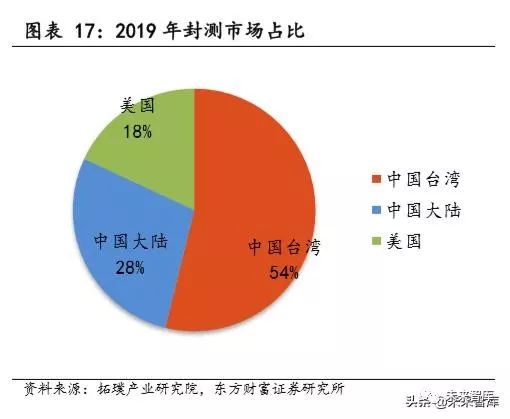

2.6.封测市场三分天下

全球封测市场中国台湾、中国大陆以及美国三足鼎立,2019 年中国台湾占 据半壁江山,市场份额为 53.9%,排名前十的企业中有六家来自中国台湾,中 国大陆近年来通过收购快速壮大,市场份额为 28.1%,相较于 2016 年 14%电容 份额有较大的提升,美国仅有安靠一家排名前十,市场份额为 18.1%。

2.7.我国封测行业增长迅猛

中国大陆半导体封测市场增长迅猛,根据中国半导体协会统计,大陆封测 企业数量已经超过了 120 家,自 2002 年至 2018 年,我国集成电路销售规模从 268.40 亿元增长至 6532 亿元,年均复合增长率为 22.08%。从细分产业来看, 我国封装测试业的市场规模从 2010 年的 632 亿元,增长至 2018 年的 2193.90 亿元,复合增速为 12.37%,增速低于集成电路整体增速。

封装测试行业占比处于保持下降的态势,从 2014 年的 41.65%下降至 2018 年的 31.81%,也表明我国半导体产业结构正在逐渐改善。

2.8.通过产业并购,我国封测行业取得了跨越式发展

近年来全球封测产业进行了新一轮洗牌,封测厂商之间发生了多起并购案, 包括全球排名第一的日月光收购第四大封测厂矽品,日月光确立了全球封测厂 的龙头地位,此外第二大封测厂也完成了对日本封测厂 J-Device 的完全控股。

大陆厂商在这轮洗牌中也发起来多起国际并购,我国封测行业取得了长足 的发展。2014 年 11 月,华天科技以 4200 万美元收购美国 FlipChip International,LLC 公司及其子公司 100%的股权,提高了公司在晶圆级集成电 路封装及 FC 集成电路封装的技术水平。

2015 年 1 月,长电科技在国家集成电路产业基金的支持下,斥资 7.8 亿美 元收购全球排名第四的新加坡封测厂星科金朋,获得了其先进封装技术以及欧 美客户资源,长电科技市场份额跃居全球第三。

2015 年 10 月,通富微电与 AMD 签订股权购买协议,出资 3.7 亿美元收购 超威半导体技术(中国)有限公司和 AdvancedMicro Devices Export Sdn.Bhd. 各 85%的股权。收购完成后,通富微电作为控股股东与 AMD 共同成立集成电路 封测合资企业。

2017 年到 2018 年,苏州固锝分两次完成了对马来西亚封测厂商 AICS 公司 100%股权的收购。2018 年 9 月,华天科技宣布要约收购马来西亚主板上市的半 导体封测供应商UNISEMUnisem75.72%股权,合计要约对价达到29.92亿元。2018 年11月,通富微电宣布,拟不超过2205万元收购马来西亚封测厂FABTRONIC SDN BHD100%股份。

通过收购可以帮助大陆封测企业更快切入到国际厂商的供应链中,扩展海 外优质客户群体的作用。由于封测行业具备客户黏性大的特点,收购可以给公 司带来长期、稳定的业务。

3.传统封装日渐式微,先进封装蒸蒸日上

3.1.传统封装工艺应用于中低端市场

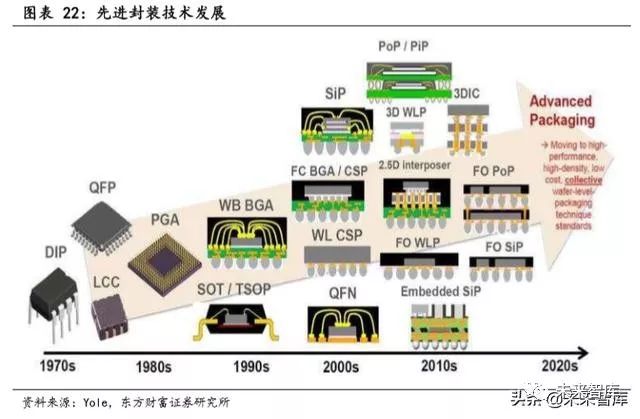

半导体封测传统工艺包括 SOP、SOT、QFA、DIP、TO、QFP 等工艺类型,并 逐步向先进封装工艺 WLCSP、SIP 等发展。

对于传统封装工艺技术来说,技术成熟、成本较低、产能大,重点对标服 务 CPU、MCU、标准元器件等成熟市场,主要应用在消费类电子、汽车电子、照 明电路、电源电器、通信设备等领域,市场占比较大。

3.2.产业对先进封装需求增加

半导体行业正处于一个转折点,得益于对更高集成度的广泛需求,摩尔定 律放缓,交通、5G、消费电子、存储和计算、物联网(和工业物联网)、人工智 能和高性能计算等大趋势推动下,先进封装已进入其最成功的时期。

半导体技术的节点扩展仍将继续,但每个新技术节点的诞生,已不能再带 来像过去那样的成本/性能优势。先进的半导体封装可以通过增加功能和提高 性能,来提高半导体产品的价值,同时降低成本。各种多芯片封装(系统级封 装)解决方案正在开发,用于高端和低端,以及消费类、性能和特定应用。鉴 于单个客户所需的定制化程度越来越高,这给封装供应商带来了巨大的压力。

通常先进封装和传统封装技术以是否存在焊线来进行区分,先进封装技术 包括 FC BGA、FC QFN、2.5D/3D、WLCSP、Fan-out 等。

3.3.先进封装规模增长无惧半导体市场下滑

半导体行业经历了两位数的增长并在 2017 年和 2018 年收入创纪录,Yole 预测 2019 年半导体行业将放缓增长。然而,先进封装有望保持其增长势头, 同比增长约 6%。先进封装市场将实现 8%的复合年增长率,2024 年市场产值达 到 440 亿美元。相反,传统封装市场的同期复合年增长率仅 2.4%,而集成电路 整体封装业务的复合年增长率将为 5%。

在先进封装业务中,倒装技术占比最高,TVS 以及扇出则是增速最快的技 术,2018 年倒装芯片占先进封装市场 80%,到 2024 年由于其他技术的快速发 展将下降至 72%,TVS 及扇出的增长率都将达到 26%,在各领域的应用将持续增 长。

3.4.全球先进封装市场占比提升

2018 年先进封装占整个封装市场 42.1%,预计 2018-2024 年先进封装年均 复合增速为 8.2%,传统封装产品增速仅为 2.4%,到 2024 年先进封装与传统封 装市场规模将持平。

3.5.封测厂占据了最多的先进封装产能

封装测试厂占据了最多的先进封装产能,根据 Yole 统计,全球先进封装 产能折算成 300mm 晶圆共计 2980 万片,其中封装测试厂占据了其中的 61%,IDM 厂商占比 23%,代工厂为 16%。

3.6.消费电子是先进封装占比最大领域

在应用方面,2018 年移动和消费电子占先进封装整体市场的 84%。2018-2024 年,该应用复合年增长率将达到 5%,到 2024 年占先进封装市场的 72%。在收入方面,电信和基础设施是先进封装市场增长最快的细分市场(约 28%),其市场份额将从 2018 年的 6%增至到 2024 年的 15%;与此同时,汽车和 交通市场的份额将从 9%增加到 11%。

3.7.我国先进封装加速追赶,技术平台已与国外同步

我国的封装业虽然起步很早、发展速度也很快,但是主要以传统封装产品 为主,近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本 和海外厂商同步,BGA、TVS、WLCSP、SiP 等先进封装技术已经实现量产,但是 整体先进封装营收占总营收比例与中国台湾和美国地区还存在一定的差距。

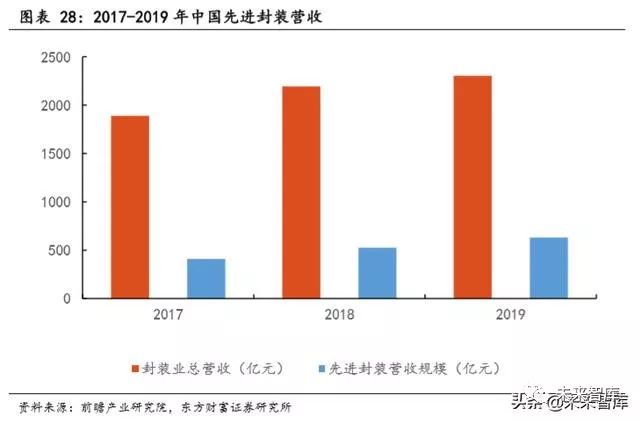

根据集邦咨询统计,2018 年中国先进封装营收约为 526 亿元,占到国内封 测总营收的 25%,低于全球 41%的比例,未来增长空间还很大。

此外大陆封装企业在高密度集成电路封装技术上与国际领先厂商还存在 较大差距,比如 HPC 芯片封装技术,台积电提出的 SoC 多芯片 3D 堆叠技术, 其采用了无凸起键合结构,可以更大幅度提升 CPU/GPU 与存储器整体运算速度;Intel 也提出了类似的 3D 封装概念,将存储器堆叠至 CPU 及 GPU 芯片上。

未来随着国际上可以并购优质的封测行业标的减少,以及国际上对并购审 查的趋严,预计自主严研发加上国内整合将成为国内封测行业发展的主流。

报告索要、咨询请加行研君微信:report80,欢迎来撩