话说快到长假啦,

那么……

果不其然,

2018年7月下发的是征求意见稿,本次是

《商业银行理财业务监督管理办法》

正式稿,转正啦。

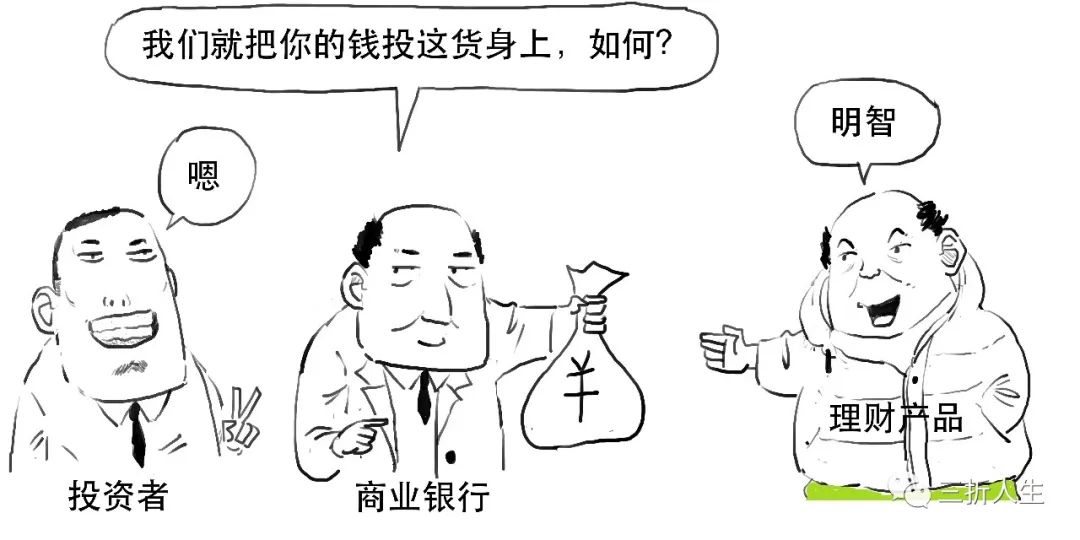

我们今天就再来聊聊看看这个正式工——商业银行

理财业务

监督管理办法。

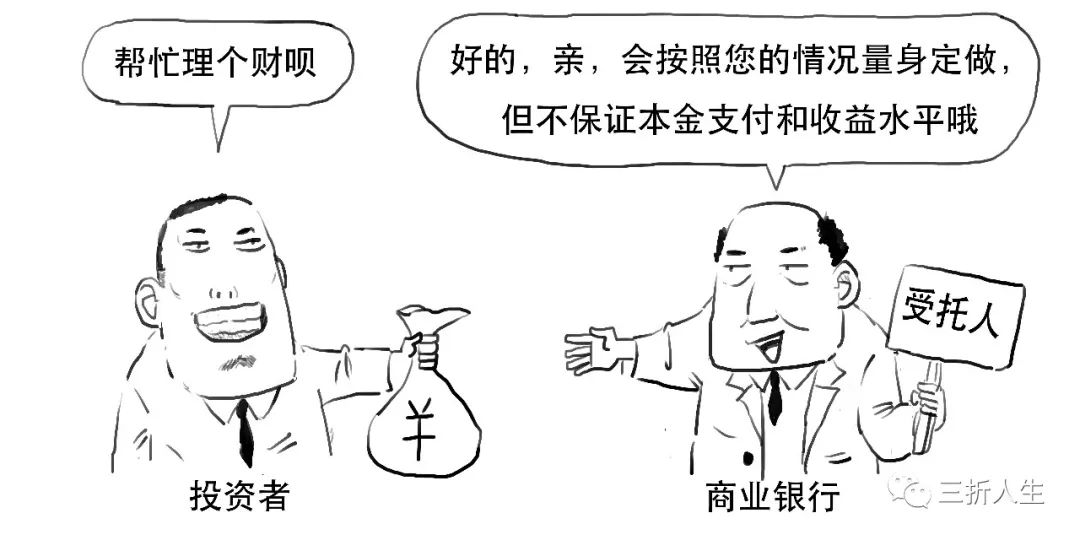

所谓

理财业务

是指

商业银行

接受

投资

者

委托,对受托的投资者财产进行投资和管理的金融服务。

其中,

商业银行

和

投资者

会事先约定好投资策略、风险承担和收益分配方式,

商业银行要通过具有独立法人地位的

子公司

或者

专营部门

开展理财业务。

我们来挑重点说一下,

/1/ 公募私募

本管理办法区分了公募和私募理财产品。

公募理财产品

是指商业银行面向

不特定社会公众

公开发行的理财产品。

以前,商业银行发行公募理财产品,单一投资者销售起点是

5万元

,

现在单一投资者销售起点金额降到

1万元

,

扩大了投资者群体,提高了银行理财的资金募集能力。

根据本次正式稿,公募理财可以通过公募基金投资

股票

啦。

私募理财产品

是指商业银行面向

合格投资者

非公开发行的理财产品,

人数不超过200名。

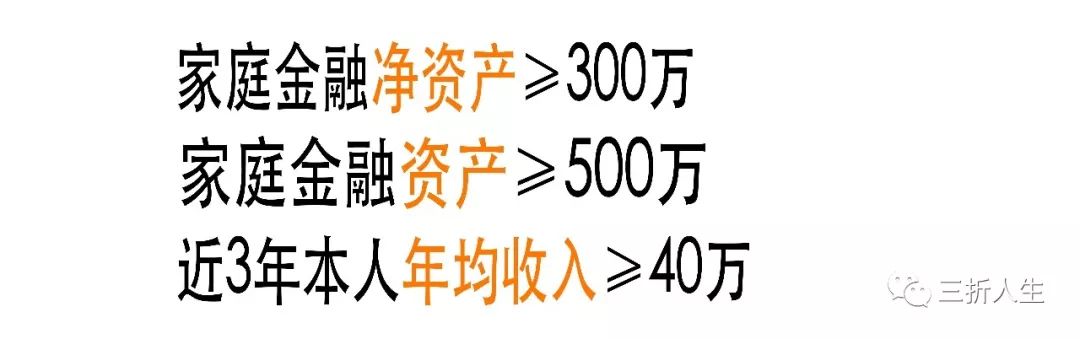

合格投资者

需要具备相应

风险识别能力

和

风险承受能力

。

自然人

作为合格投资者,要有

2年以上

投资经历,

还需要满足下列

3个条件之一

,

法人

或者

依法成立的其他组织

作为合格投资者,

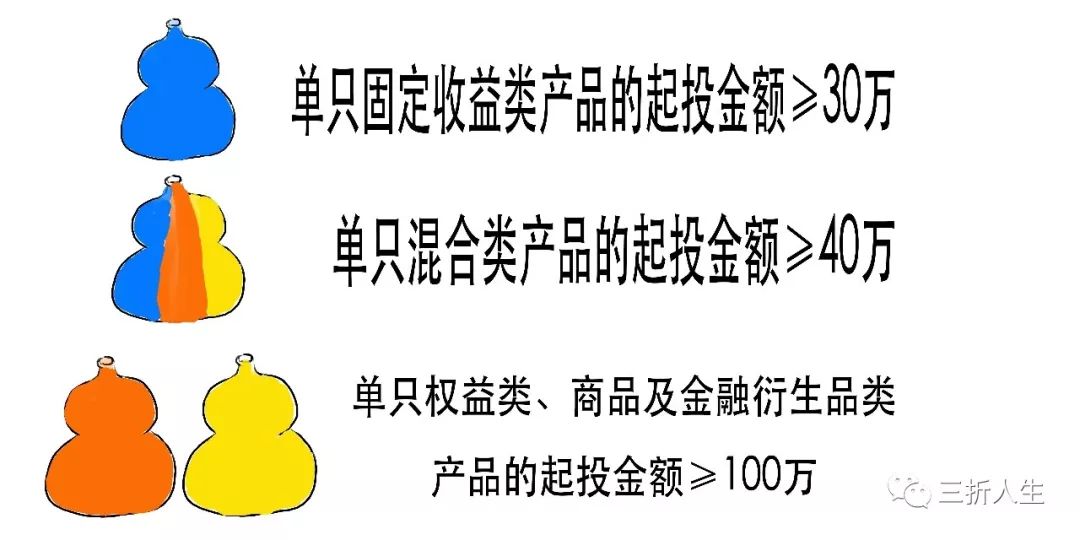

合格投资者

投资单只私募理财产品

有

最低金额要求

,

对于

私募理财

产品,在销售文件中需要约定不少于

24小时

的投资冷静期,

冷静期

内,若投资者改变决定,银行应当遵从投资者意愿,

解除

已签订的销售文件,并及时

退还

投资者的全部投资款项。

/2/ 封闭式和开放式

商业银行根据运作方式不同,将理财产品又分为

封闭式

和

开放式

。

封闭式理财产品相当于圈养羊,羊的数量相当于

理财产品份额的总额

,是不变的。

所以

封闭式理财产品

是指有

确定到期日

,且自产品成立日至终止日期间,投资者不得进行认购或赎回操作。

而

开放式理财产品

则是这样,

开放式理财产品

是指自产品成立日至终止日期间,理财产品份额

总额不固定

,投资者可以按照协议约定,在开放日和相应场所进行认购或赎回操作。

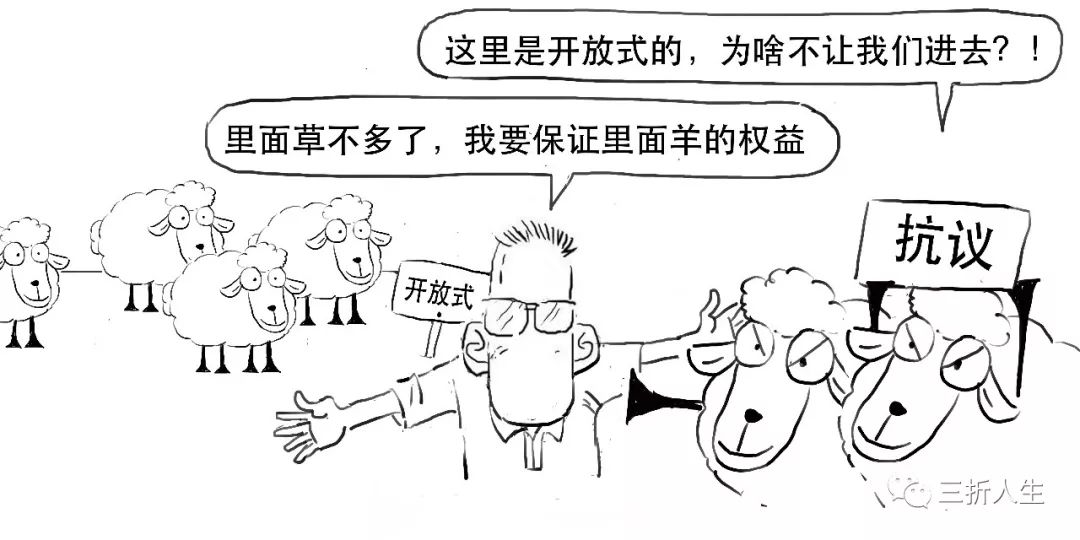

对于

开放

式

公募理财

在认购等环节是有要求的,

当接受认购申请可能对

存量开放式公募

理财产品投资者利益构成

重大不利影响

时,商业银行可以采取一定措施控制、拒绝、暂停

认购

。

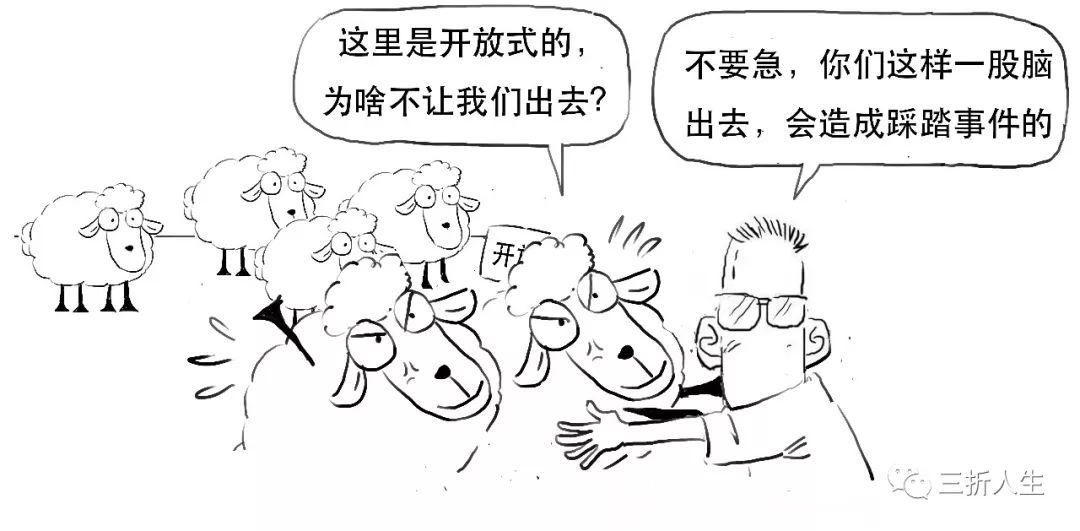

为了防范流动性风险,商业银行也可以在一定条件下对投资者

赎回做限制

。

方式包括设置赎回上限、暂停接受赎回、收取短期赎回费、延期办理

巨额赎回

申请等,但需要在

3个交易日

内通知投资者相关处理措施。

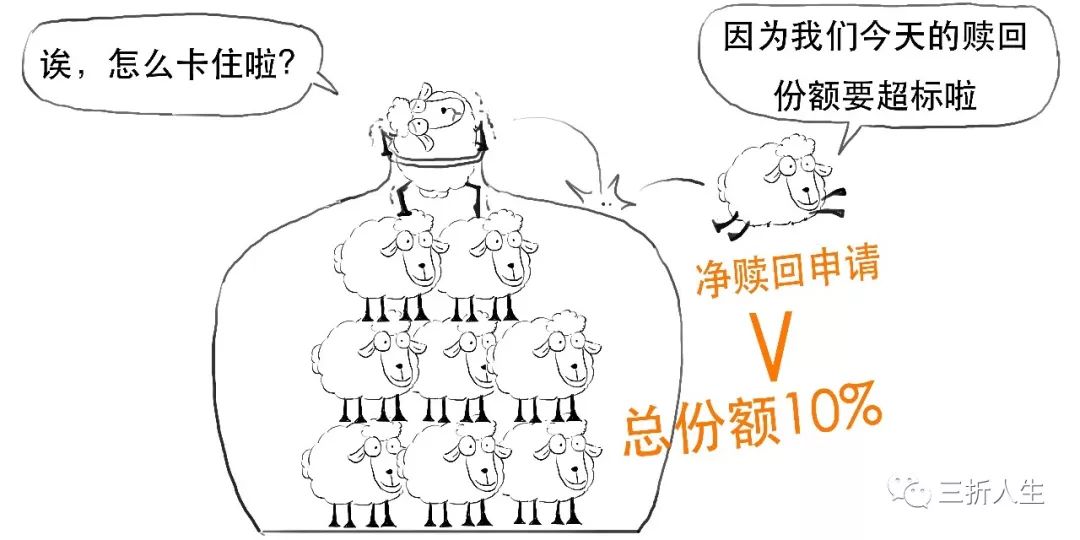

对于

开放式公募理财

产品,

单个开放日净赎回申请

超过

理财产品总额的

10%

的赎回行为就叫

巨额赎回

。

了解了私募和公募、封闭式和开放式的定义,我们两两组合出下面四位群众演员,他们会视剧情需要在后面登场场。

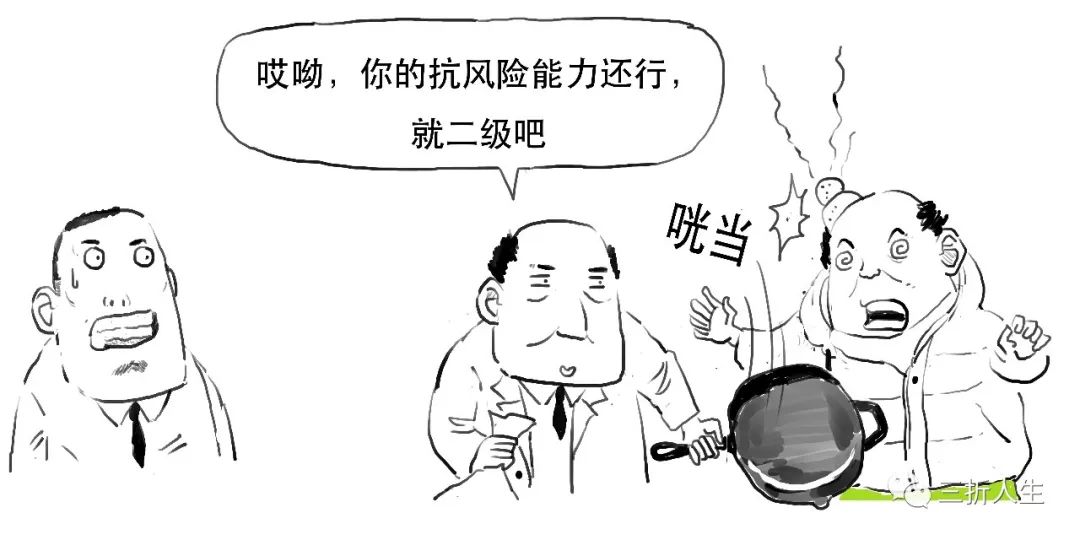

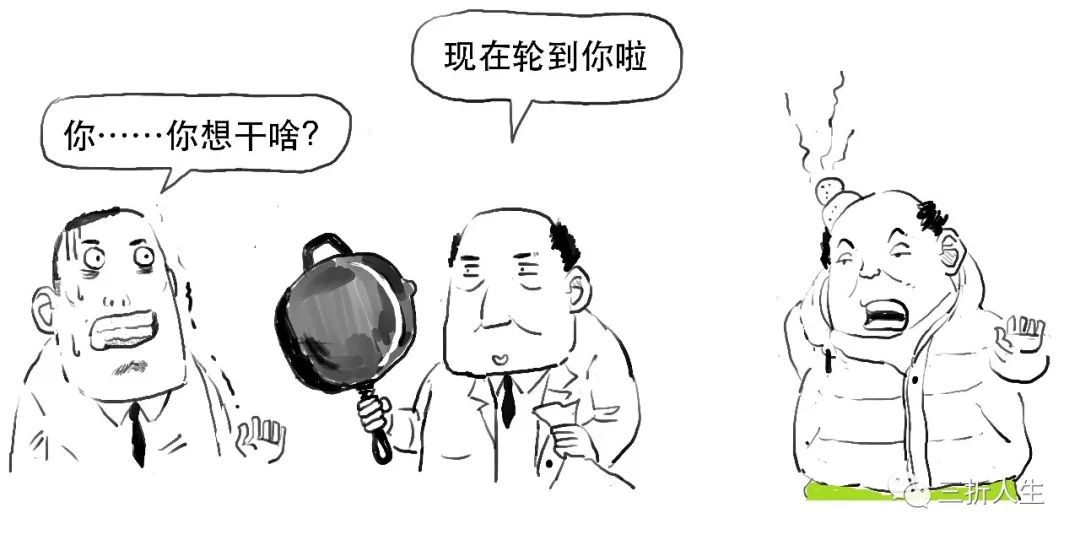

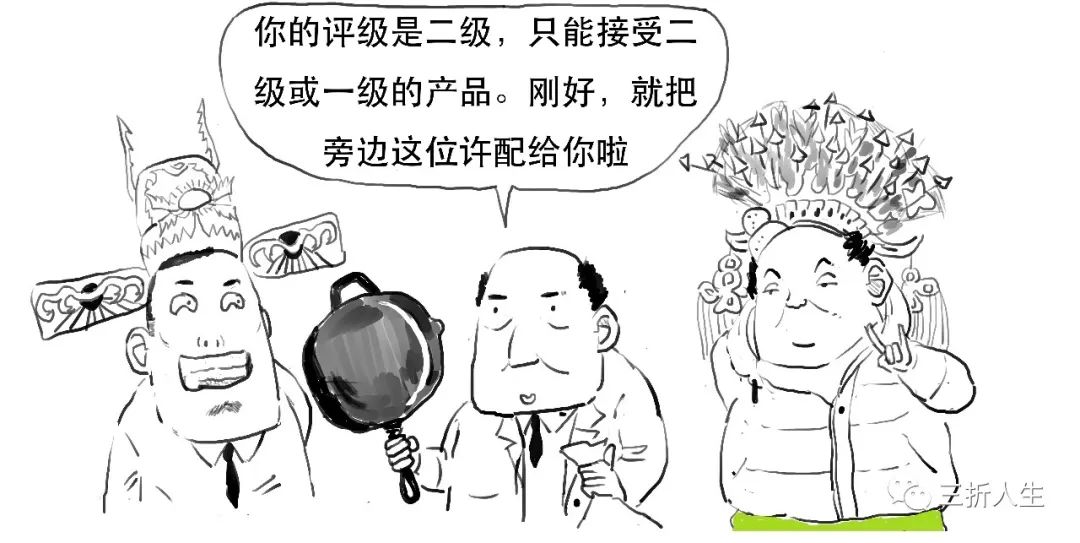

/3/ 风险匹配

商业银行需要对拟销售的理财产品进行

风险评级

。

评级会考量

理财产品

的投资组合、同类产品过往业绩和风险水平等因素,

评级结果以

风险等级

体现,由低到高至少包括

一级至五级

。

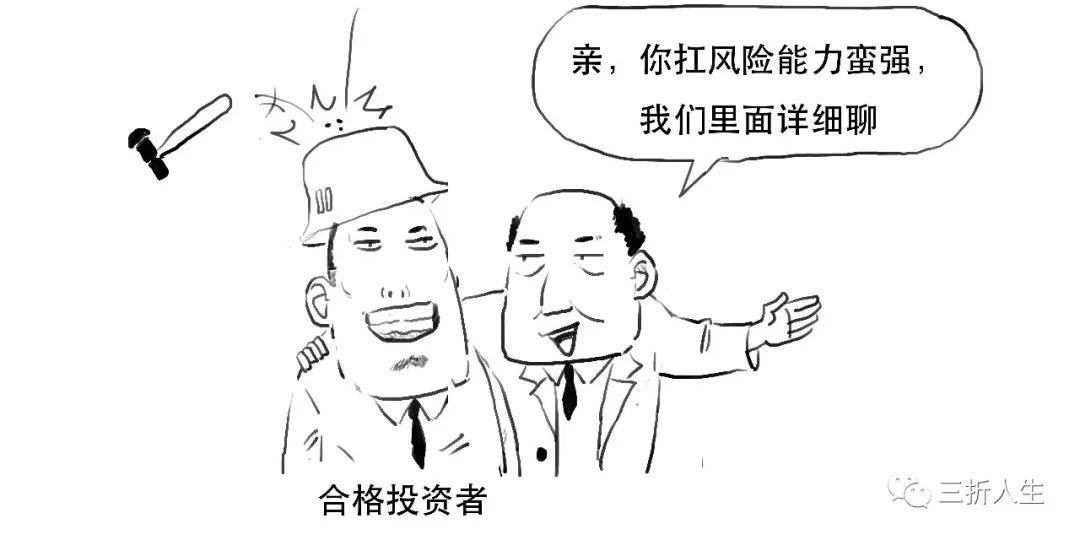

商业银行对

非机构投资者

的风险承受能力也要进行评估,

投资者风险承受能力评级,也是由低到高至少包括

一级到五级

。

商业银行只能向

投资者

销售风险等级

等于或低于

其风险承受能力等级的

理财产品

,

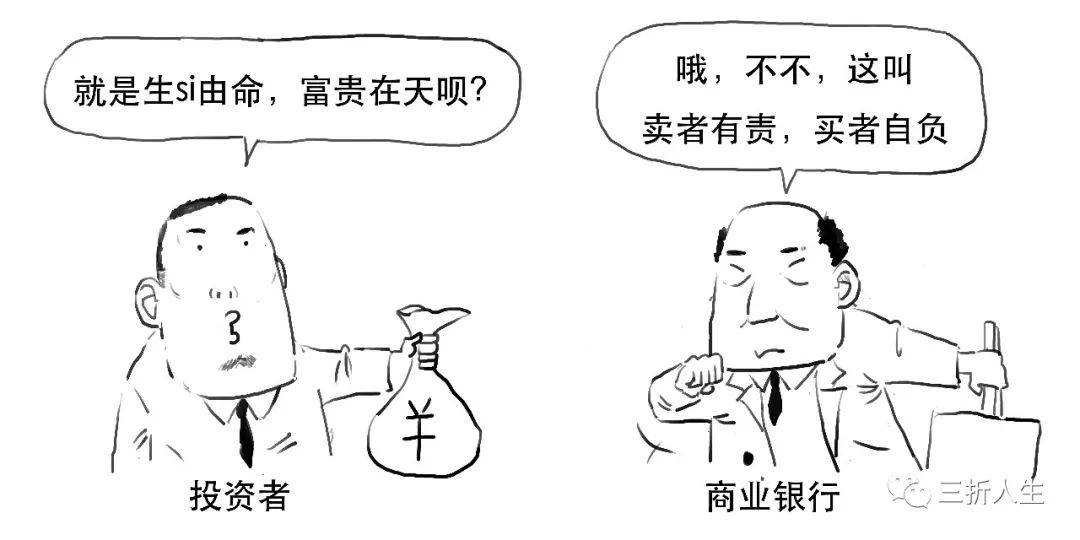

这就像,

这就像,

但若遇到风险等级较高的理财产品,

这主要是出于对

投资者的保护

,防止其购买风险等级高于其风险承受能力的产品。

商业银行不得通过对理财产品进行拆分等方式,向风险承受能力等级低于理财产品风险等级的投资者销售理财产品,

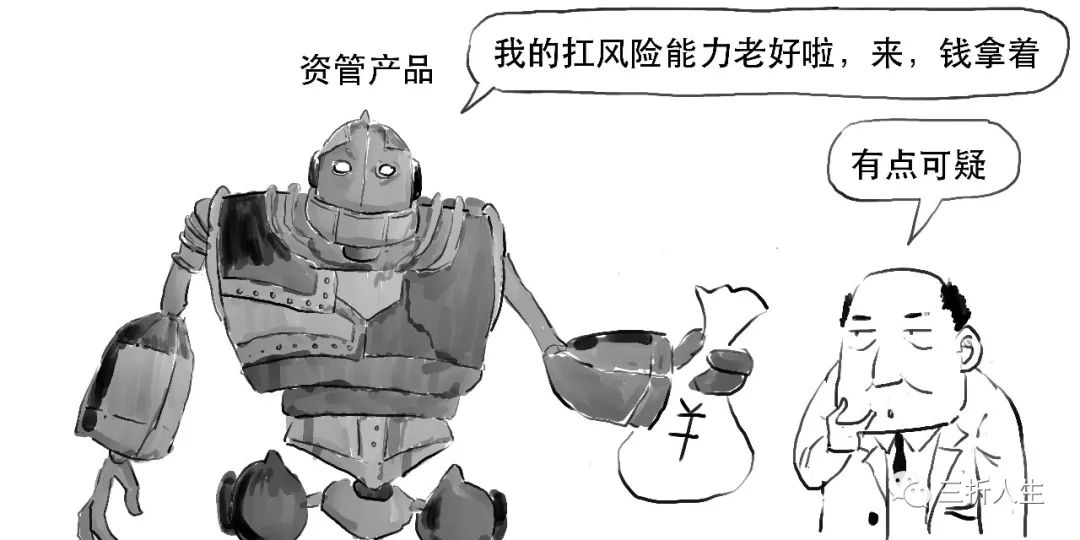

其他资产管理产品投资于商业银行理财产品的,商业银行应当按照

穿透原则

,有效识别资管产品的最终投资者。

/4/ 投资范围

管理办法对理财产品的投资范围做了限定,

商业银行理财产品

可投资

于国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券,

也

可投资

在

银行间市场

和

证券交易所市场

发行的资产支持证券、公募证券投资基金、其他债权类资产、权益类资产等。

注意,

ABN

是属于可投资范围。

但是,

商业银行理财产品

不得直接

投资

于

信贷资产

,

不得

投资于

本行

信贷资产和信贷资产受(收)益权,

不得

投资于本行发行的

次级档

信贷资产支持证券。

不得

用自有资金购买

本行发行

的理财产品。

不得

直接或间接

投资

于本行或其他银行业金融机构发行的理财产品。

不得

为理财产品投资的

非标

债权类资产或权益类资产提供任何形式的

担保

或

回购承诺

,

不得

用本行信贷资金为本行理财产品提供

融资

和

担保

。

商业银行面向

非机构投资者

发行的理财产品

不得

投资于

不良资产

、

不良资产支持证券

、

不良资产受(收)益权

,

商业银行理财产品

不得

投资于

不持有金融牌照

的机构发行的产品或管理的资产。

商业银行理财产品投资于未上市企业

股权

及其

受(收)益权

的,应当为

封闭式理财产品

,并明确股权及其受(收)益权的

退出安排

。

/5/ 非标债权投资

商业银行理财产品投资于

非标准化债权类

资产的,需要符合一定要求。

需要实施投前

尽职调查

、

风险审查

和

投后风险管理

,并纳入全行统一的信用风险管理体系。

商业银行全部理财产品投资于

单一债务人及其关联企业

的非标准化债权类资产余额,

不得超过

本行

资本净额

的10%。

商业银行全部理财产品投资于非标准化债权类资产的余额在

任何时点

均不得超过

理财产品

净资产

的35%,

也不得超过

本行

上一年度审计报告披露

总资产

的4%。

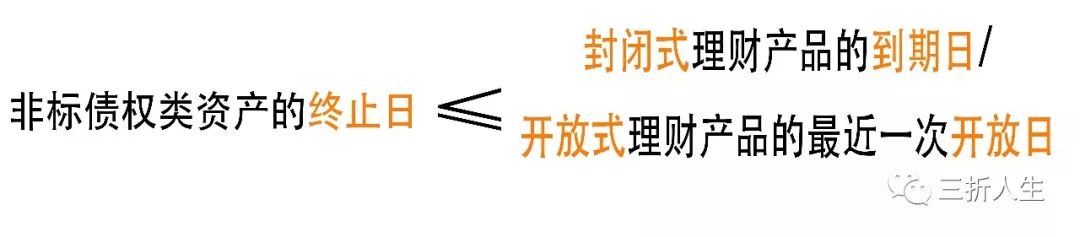

非标准化债权类资产的终止日

不得晚于

封闭式理财产品的到期日或开放式理财产品的最近一次开放日。

/6/ 估值核算

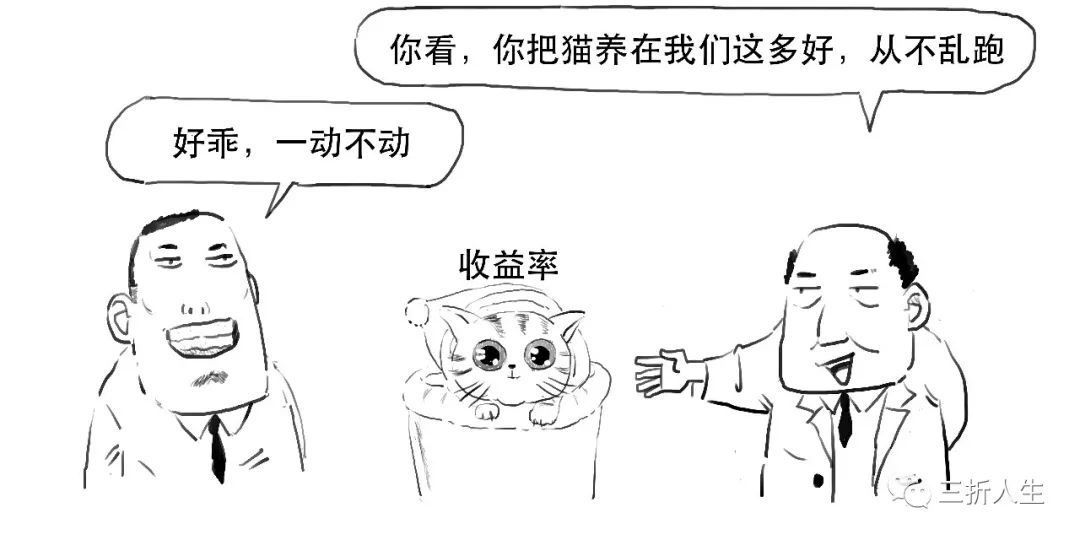

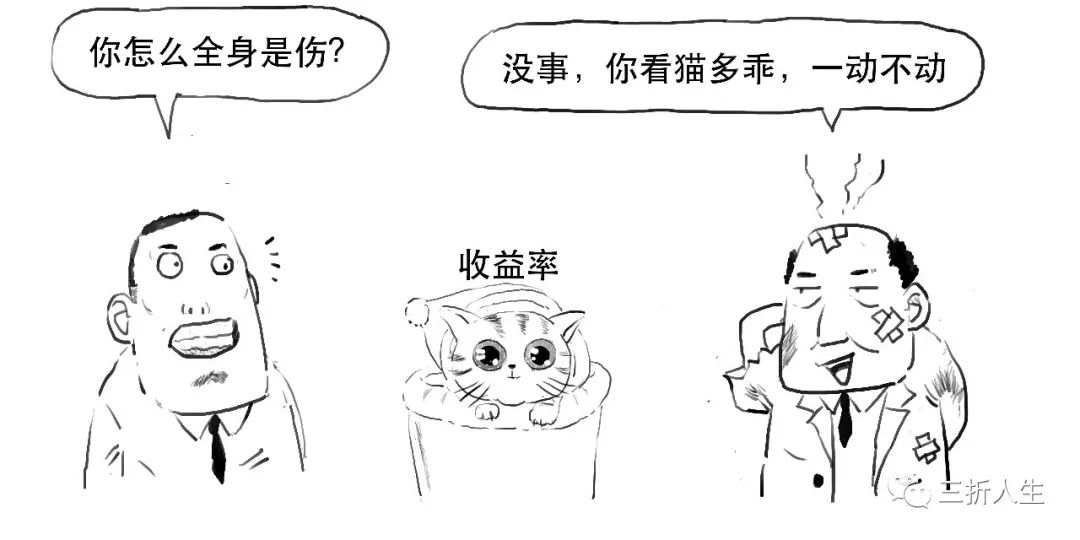

商业银行发行理财产品,不得宣传理财产品

预期收益率

,

以前商业银行用

摊余成本法

测算

预期收益

,投资人看到的收益率是这样的,岁月静好:

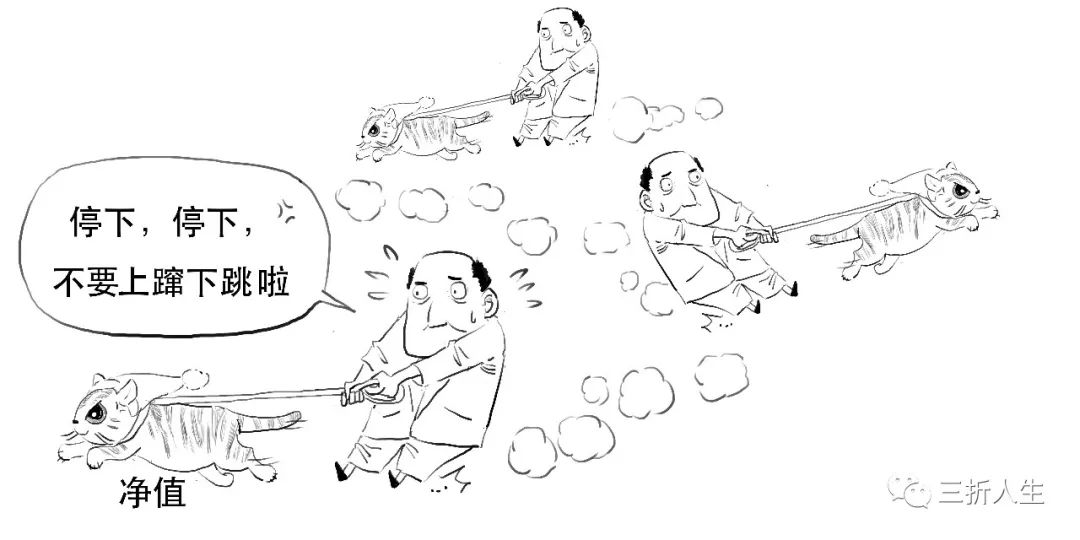

但由于

经济数据

、

市场利率

的因素,理财产品的

净值

是波动的,

实际情况可能是这样,

哪有岁月静好,只是有人为你负重前行,

所以需要采用

净值型产品

,定期披露净值,及时反映理财产品的收益和风险。当然也有例外情形,我们在资管新规中说过,这里就不展开了。

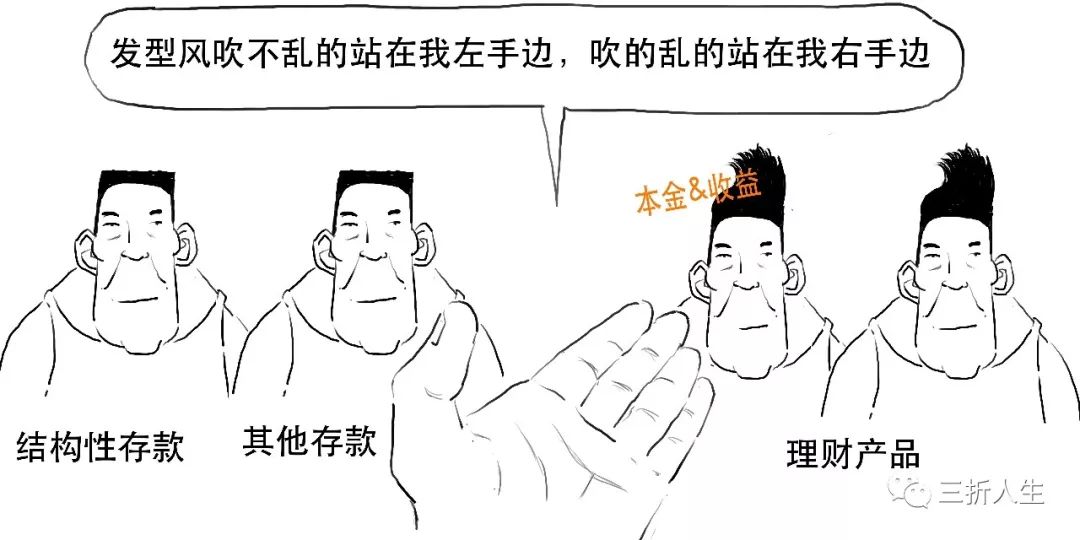

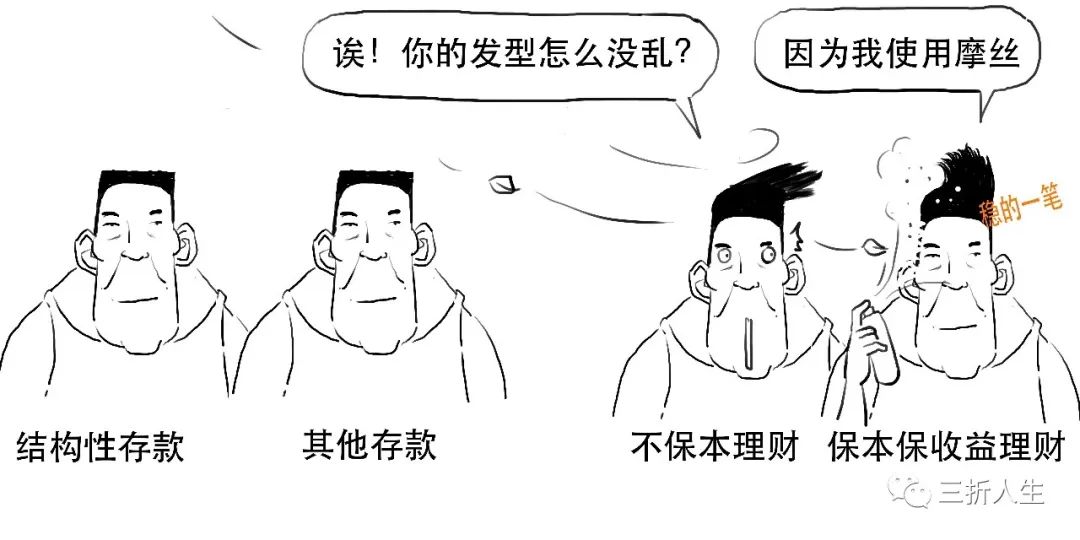

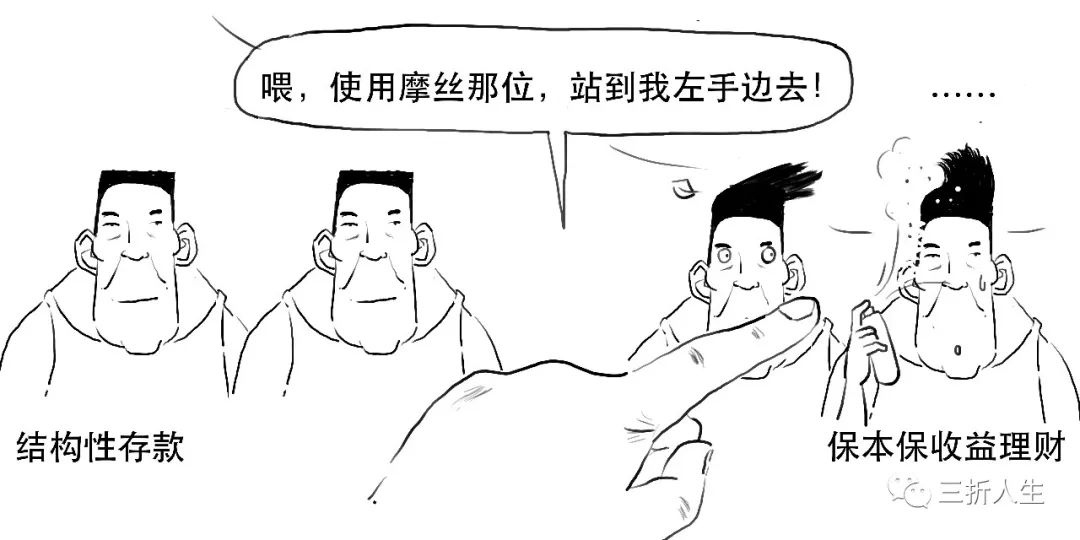

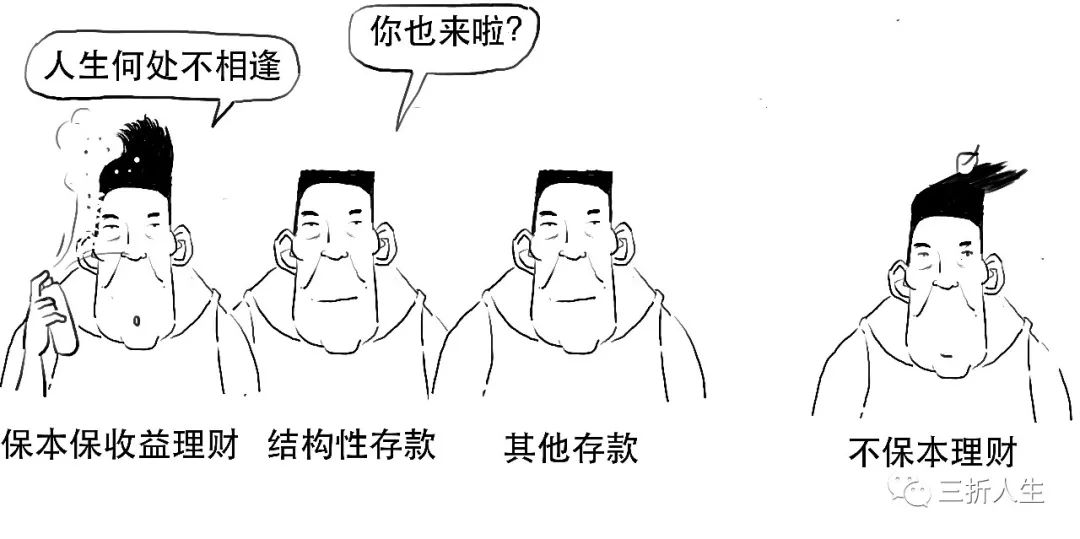

其实,非保本理财才是真正意义上的资管产品,

但对于商业银行已发行的

保证收益型

和

保本浮动收益型

理财产品,要按照

结构性存款

或

其他存款

进行规范管理。

其中,

结构性存款

是商业银行吸收的嵌入

金融衍生产

品

的存款,要纳入银行

表内核算

,纳入存款准备金和存款保险保费的缴纳范围,计提资本和拨备。

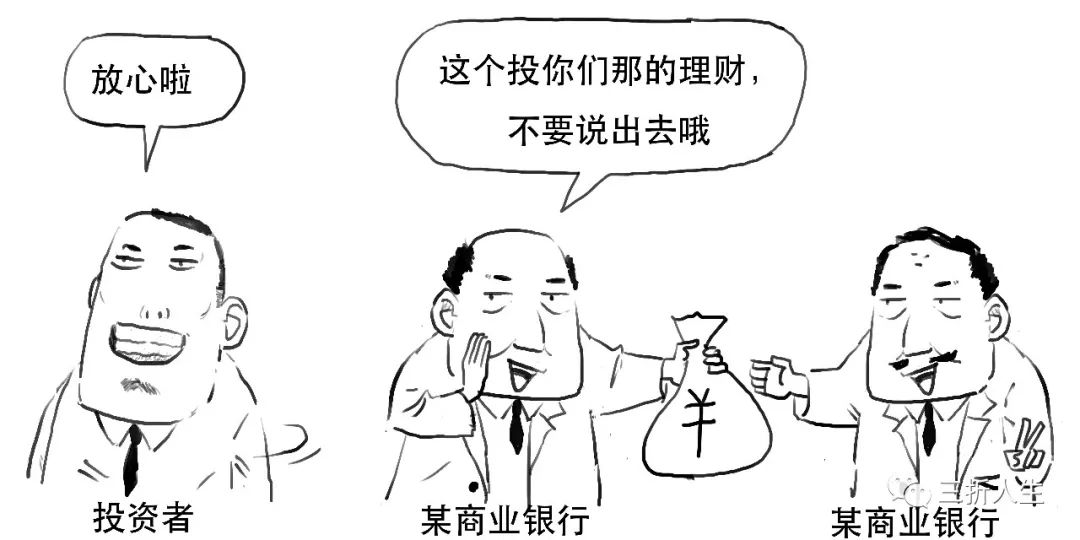

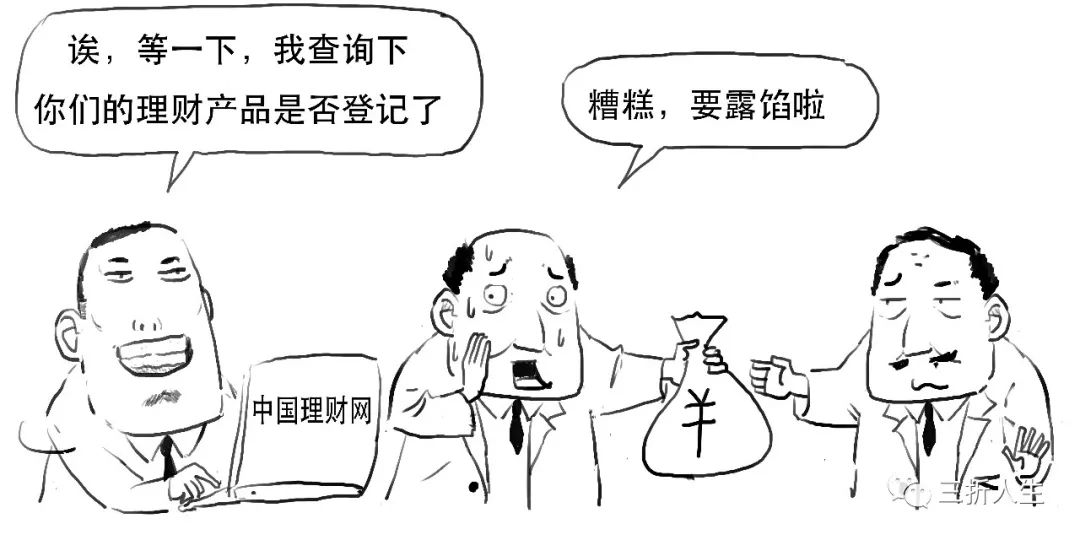

/7/ 集中登记

近年来,个别银行员工违规销售理财产品,银行“飞单”和“虚假理财”事件时有发生。

为了降低投资者的此类风险,商业银行在

全国银行业理财信息登记系统

内对理财产品进行

集中登记

。

该登记系统是

银行业理财登记托管中心

建立的。

该中心是2016年由

中央结算公司

设立的,负责理财登记托管结算等业务。

商业银行发行的各种理财产品要在上述系统进行登记并获得登记编码,否则

不得发行

。

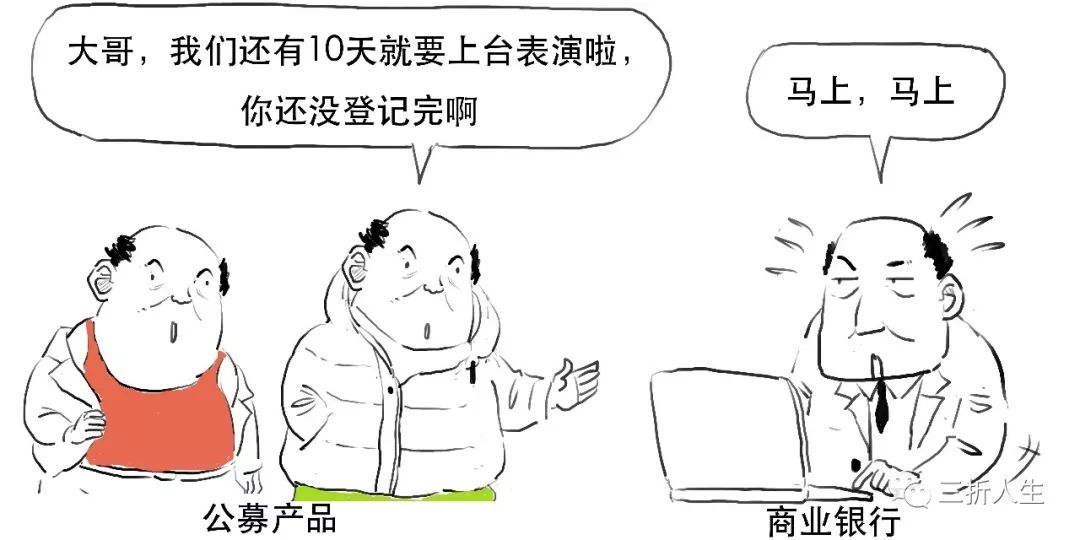

有如下具体要求:

(1)

公募产品

应当在销售前

10个工作日

进行登记。

(2)

私募产品

应当在销售前

2个工作日

进行登记。

(3)在理财产品

募集和存续期间

,也需要做好持续登记,包括产品募集情况、认购赎回、投资者信息等等。

(4)在理财产品

终止

后

5个工作日

内完成终止登记。

/8/ 信息披露

商业银行应当及时、准确、完整地向投资者披露理财产品信息。

对于

公募产品

,商业银行应当在

本行官方网站

或按照与投资者

约定的方式

披露相关信息。

若是

开放式公募产品

,商业银行要在

每个开放日

结束后

2个工作日

内,披露产品在

开放日

的净值等情况;在

定期报告

中披露其在

季度

、

半年

和

年度最后一个交易日

的净值等情况。

若是

封闭式公募产

品

,商业银行应当至少

每周

向投资者披露一次产品净值情况。

对于

私募产品

,应当在理财产品销售文件中与

合格投资者

约定信息披露的方式、频率等。

商业银行至少

每季度

向

合格投资者

披露私募理财产品的

净值

情况。

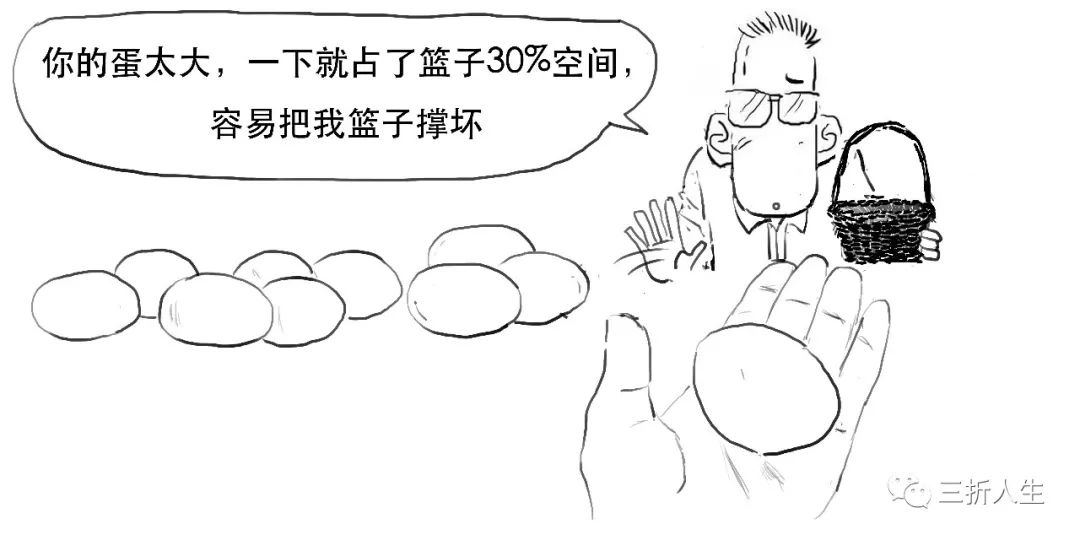

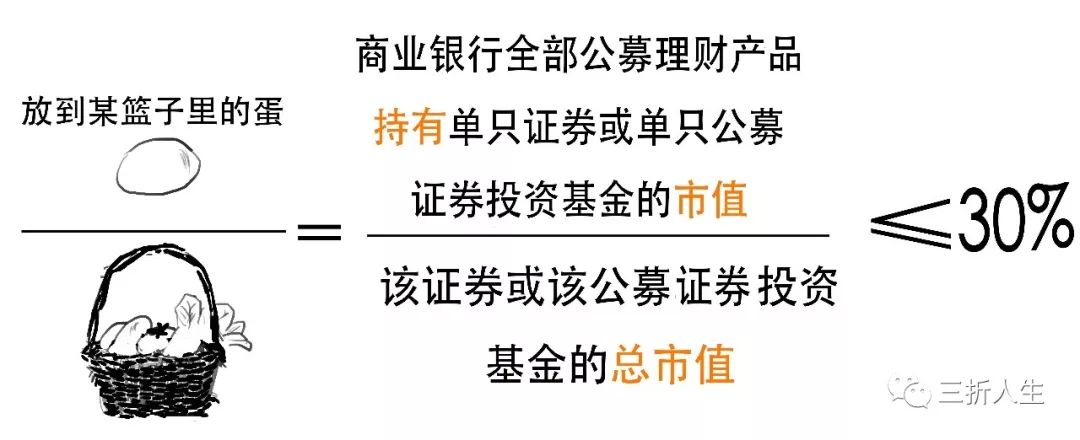

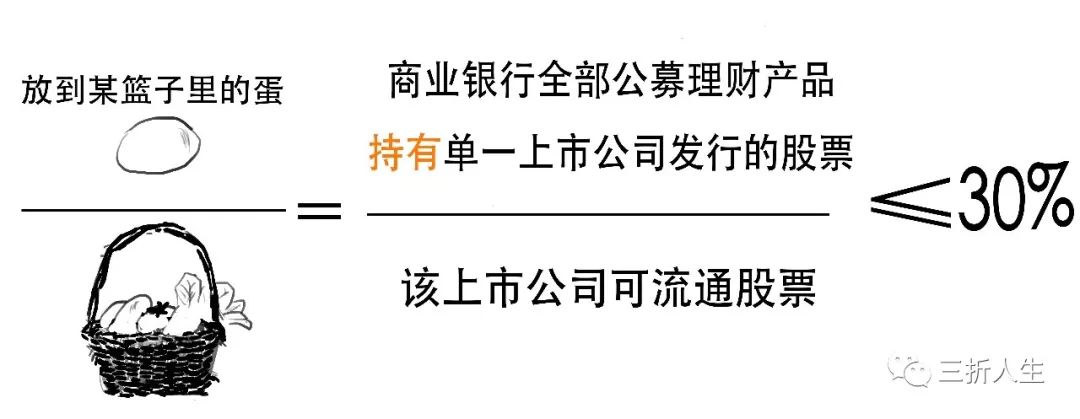

/9/ 集中度管理

嗯,我们把10只鸡蛋比喻为某只

公募产品的净资产

而你手里的篮子就相当于

单只证券或公募基金

,

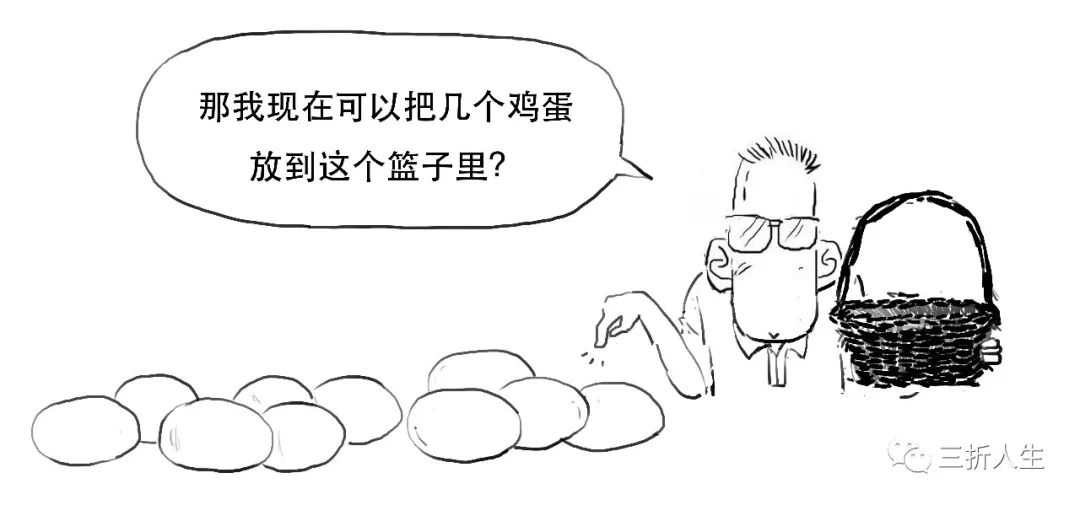

为了分散风险,

所以

投资的

鸡蛋

和

鸡蛋总量

有如下关系,

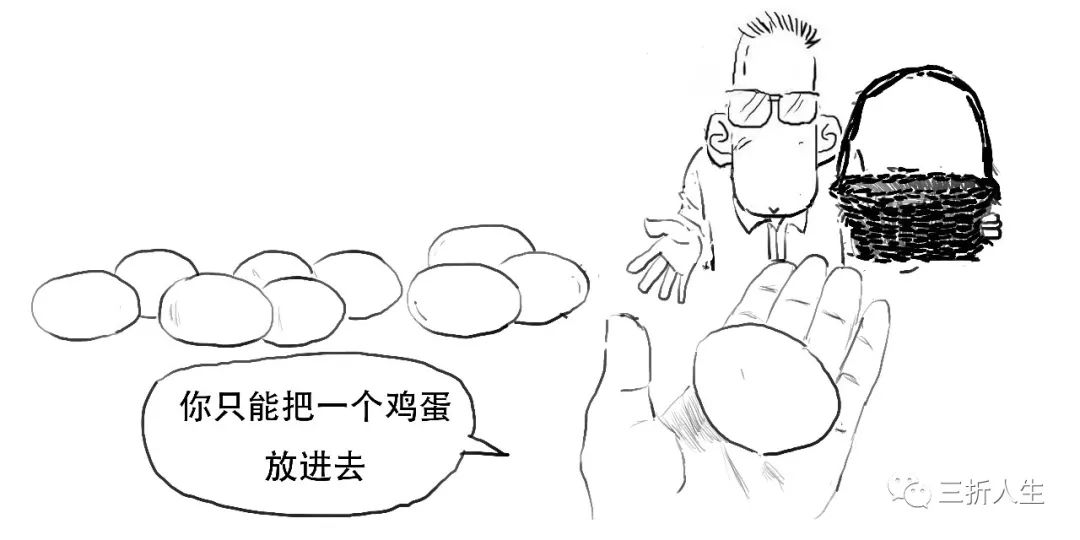

当然,篮子也有大有小,质量有好有坏,你的鸡蛋占整个篮子的比重也不能太大。

所以

投

资的鸡蛋

和

篮子

有如下关系,

当商业银行理财产品投资

上市公司股票

,也是同理,

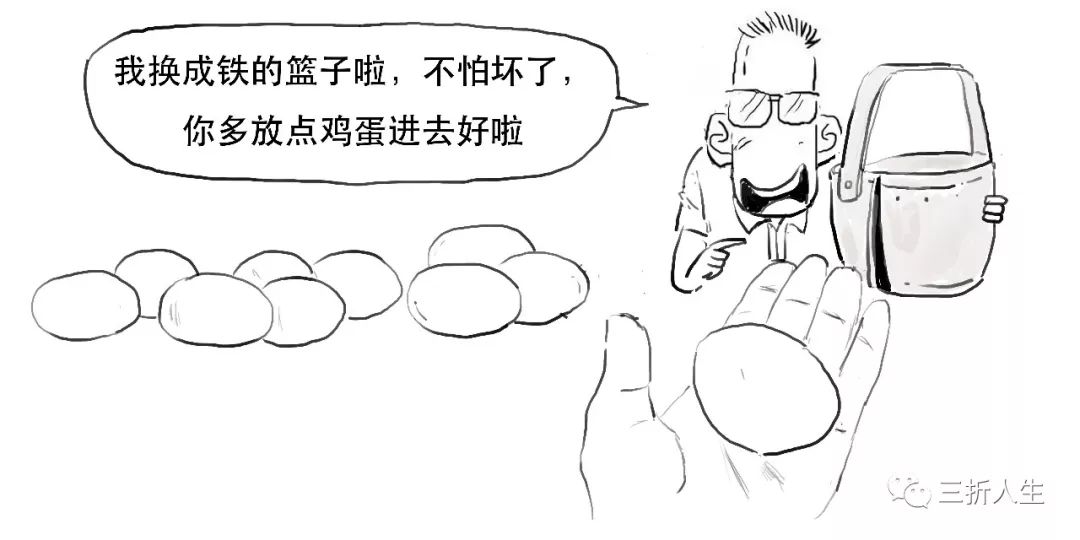

但若商业银行理财产品投资于

风险较低

的利率债或大额存单等,则不受上述比例限制,这就相当于,

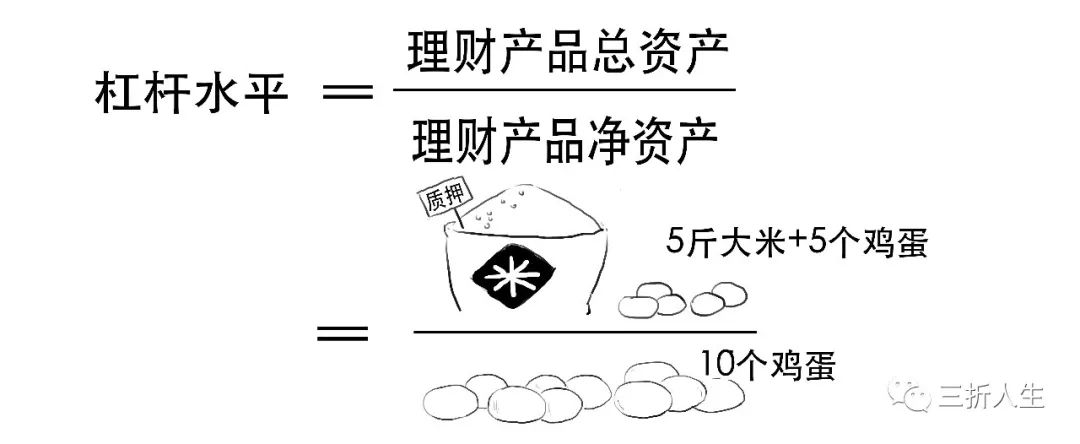

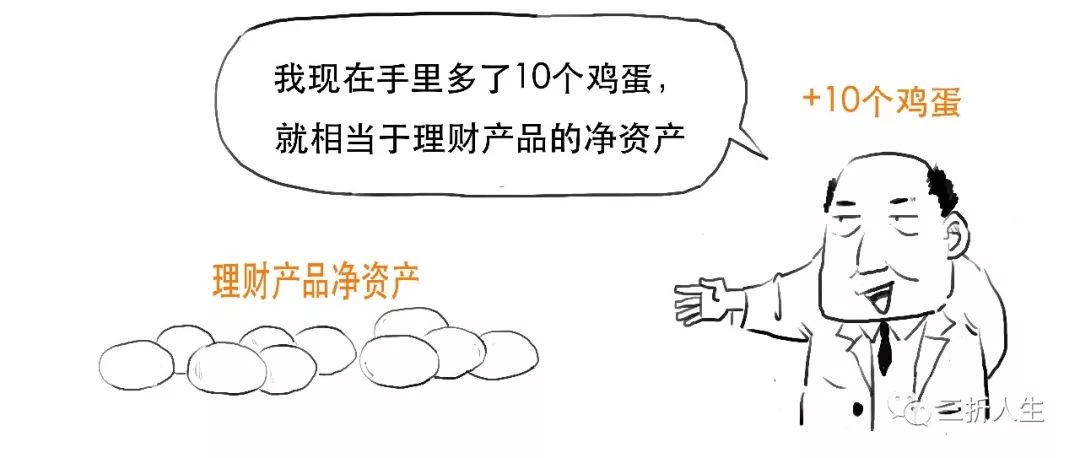

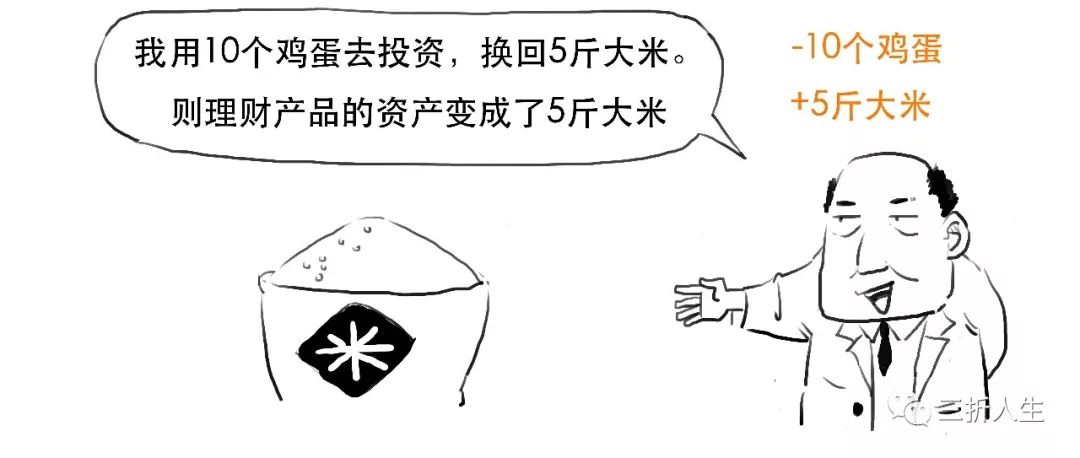

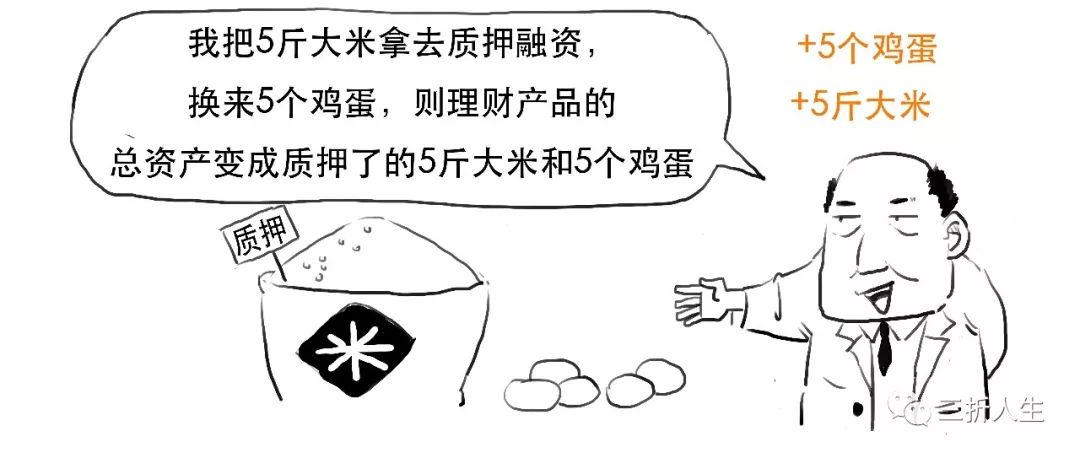

/10/ 杠杆水平

我们把投资人委托的

资金

比喻为

鸡蛋

,

所以,此时理财产品的

杠杆水平

如下,