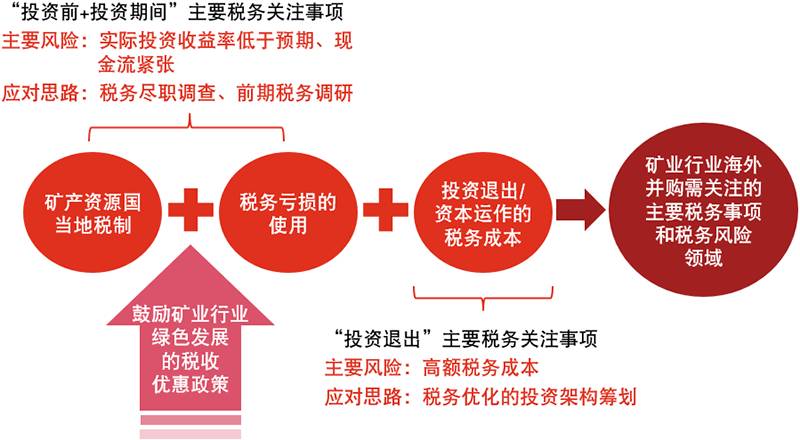

在当今可再生资源开发利用得到世界范围内各国大力支持的趋势下,矿业行业作为传统行业,在面临各国税收政策对于环保行业或措施提供优惠的倾斜时,需关注是否可以通过在矿业开发的上、中、下游各环节引入各项有利于环境保护的绿色发展措施,从而充分享受资源国的相关税收优惠政策,提高项目的整体投资回报率。另一方面,矿业行业目标资产由于对生态环境的依附性较高、开发运营周期较长、属于不可再生资源等特点,本身也存在特殊的税务风险关注领域。因此,中国企业在投资海外矿业行业时,应在投资前、投资期间及投资退出阶段,全方位地关注和把握相关主要税务事项和税务风险领域,以便高效率地把握海外矿业行业投资项目的整体税务风险,最大化海外投资的回报率。以下我们就海外矿业行业投资的主要税务风险及应对策略做一探讨。

鼓励矿业行业绿色发展的税收优惠政策

在环境保护事业蓬勃发展的全球大环境下,不少矿产大国通常也会基于本国经济发展的现状以及国家未来经济发展战略规划,在其税收法律中引入促进环境保护的相关税收优惠政策,旨在促进本国环境保护事业的发展;另一方面也鼓励包括矿业行业等传统行业在内的企业合理开发利用自然资源,实现行业的绿色发展。以中国为例,现行税收法律法规就为矿业行业企业提供了多种不同类型的税收减免优惠,如:对于资源综合利用企业的相关合格收入减计应税收入和提供增值税免税、即征即退、先征后退等优惠,对企业购置用于环境保护专用设备的投资额按一定比例实行税额抵免,等。在矿业行业中引入环保的理念,从长远来看,不仅有利于提高矿产资源的综合利用效率,也可以使矿业行业企业利用相关税收优惠政策实现税务成本的节省,提高盈利水平。

由于不同资源国资源构成特质的差异,及经济发展程度的参差,我们建议中国企业在进行海外矿业行业的投资时,寻求专业税务顾问的意见,基于目标资产在矿业产业链条中所处的具体环节(如勘探开发环节,或冶炼加工环节等)和业务发展的具体阶段(如勘探期、开采期、运营期等),对资源国的环境保护政策,包括对矿业行业可以适用的税收优惠政策进行充分调研,从而有针对性地调整投资策略,并在搭建的财务模型中对相关税务假设予以充分考虑,提高对整体项目投资回报预测的准确性。

矿业行业海外投资主要相关税务风险

由于矿业行业目标资产的特殊性,总体来看,中国企业应在投资的不同阶段(即:投资前、投资期间、投资退出),关注以下海外矿业行业投资的主要税务风险。

1、税制复杂

虽然各国税制不尽相同,但我们注意到,由于矿产资源所具备的战略意义,以及其稀缺性和不可再生性,世界上大多数矿产大国的税制都相对复杂,或对于矿业行业制定特殊的税收制度,包括要求当地的矿产资源上、中、下游企业缴纳多种不同类型的税项(如哈萨克斯坦),如企业所得税(corporate income tax),超额利润税(excess profit tax)、矿产资源开采税(mineral extraction tax)、增值税(value added tax)等,且不同税项的税基和税款计算方式均有所不同;或规定矿业行业企业适用比普通行业企业更高的企业所得税税率(如加纳),等。

我们在工作中看到,部分投资者对于目标资源国当地的税制不甚了解,在搭建财务模型进行盈利预测时未能充分考虑全部重要涉税成本,导致在实际投资后运营阶段实际税款支出超出预测,无法实现预期投资收益率等目标,或出现资金流紧张等情况。

应对思路:

从企业内部项目执行及管理的角度,对于矿业行业并购项目,我们建议企业在并购前应充分调研目标资源国矿业行业所涉及的税收制度,以便对于可能存在的税务风险有初步的了解,为后续的尽职调查、投融资架构设计以及财务模型的搭建奠定基础。同时,在搭建财务模型时,也有必要审慎审阅税务假设的完整性和准确性,以确保预期投资回报的可靠性。

另一方面,我们也主张企业充分借助外部专业中介机构及税务顾问的经验、知识及网络资源,对目标公司历史及当前重要税项开展全面深入的审阅,及时发现潜在的税务风险,以便在投资前、中、后各阶段充分做好税务风险防控措施。

2、税务亏损的使用

矿业行业项目通常投资周期较长,特别是在勘探开发和建设阶段,会产生高额的前期费用支出,但并没有相应的收入产生。因此,矿业行业项目公司通常会在项目初期形成巨额亏损。正因如此,在中国企业对海外矿业行业目标公司进行收购时,目标公司在项目前期发生的税务亏损,是否能够在收购完成后继续保留,并被投资人用于冲减未来应税收入,就会是一个非常重要的税务风险要素。

从税务亏损是否能够被投资者所用的角度,一般国家税法中对于以前年度税务亏损的结转都有时间方面的限制(如哈萨克斯坦)。另一方面,一些国家规定在一家公司股权变化的情况下,该公司原有的税务亏损可能也会被废除(如澳大利亚和加拿大)。因此,中国企业在并购前期及执行阶段,充分研究并明确被投资公司的税务亏损价值,对于项目财务预测及盈利性分析都十分重要。