正文

作者 | 三三

2018年真是心力憔悴的一年,从年初的P2P跑路事件到随后的中美贸易战、地方融资平台风险、中小企业排队注销、股票质押风险以及空气币乱飞,一系列风险事件让大家应接不暇,老百姓真是躲得了初一,躲不了十五,多多少少都被这些

“雷”

砸中了一些。

那所谓拥有“避雷针”的专业金融人才,日子就能好些吗?答案当然是否定的!

对于证券从业的二级狗来说,2018年又岂一个悲惨了得......

某基金经理的心理独白

小A君是国内某中型基金公司的基金经理,入行已经五年有余,借助2014-2015上半年那波市场行情,自己很快就晋升为基金经理,娶了白富美,过上了人人艳羡的

“人赢生活”

。

但是,2018年以来,小A君感觉生活发生了很大的变化,管理产品的规模不断缩水,产品业绩压力不断增加,多少个夜晚小A君愁的难以入眠,就连他所在的公司也没有逃脱全行业降薪的节奏,收入的下降使得小A君的现金流明显紧张起来,前两年春风得意马蹄疾,

买完大House后一直背负着高房贷,加上2017年“释放自我”,家里新添了小成员,教育抚养费用持续增加

......

牛市行情带来的消费膨胀现在——全然变成了生活重担,以至于小A君渐渐开始对白富美的老婆明里暗里说:

“媳妇啊,要节约点了哦!”

更让小A君发愁的是,2018的他收到了一些银行资管部门的offer,

要是放在前两年,小A君是看都不会看的,银行的那点薪水还不够家里每个月的开支呢!

但今时不同往日。资管新规出台,中小基金公司的日子将越来越难过了......

公司也不断传出降薪裁员的消息,产品业绩不理想的基金经理自然首当其冲。

想想自己日益下降的收入,再想想银行理财子公司面临的大发展趋势,所真的,小A君真的动心了,但摆在面前的难题是银行理财子公司的薪酬水平较小A君现有的薪资来看,真是有点不值一提,大概是腰斩的level,去银行理财子公司虽然可能会有相对更好的发展前途,但小A君所在的家庭必然面临以下严重的“消费降级”:

哎,怎么办呢?待着不动就是“等死”,动又感觉有点“找死” !

纠结ing

某机构高管的从业困惑

2018年关于资产管理行业变革的新闻不知道刷了多少次屏,就连普通老百姓都在问,如果在银行买的理财产品都不保本了,那我能买什么?该买什么?我又应该怎么去选资产管理机构?这背后孕育着一个深层次的问题:

一家优秀资产管理机构的崛起靠什么?

这是一直困扰在小B君脑海的一个困惑。

小B君是国内某大型资产管理机构的高管,近年来自己在管理工作中也摸索了一些模式和经验,揣着这样的疑问,小B君今年将境内外大型优秀的资产管理机构都跑了个遍,想求求各家的“真经”,一年跑下来,小B君渐渐明晰了思路,在公司的年度总结上提出了资产管理机构的“三支柱”

投研、市场和管理运营。

过去,我们多多少少都活在“得投研得天下”的逻辑里,卖方行研、销售、首席围着你头头转,基金经理自然集万千宠爱于一身!当然,专业的投资研究对资产管理公司的重要性肯定是不言而喻的,但问题的矛盾点在于:

其一,

有多少投资经理是完全基于专业的研究和价值判断进行投资,而不用考虑业绩排名压力或者并购重组等小道消息?

其二,过去专业的投资研究给基金持有人创造了多大的超额收益,投资经理的业绩与市场行情高度相关,试问能够给投资者创造相对持续稳定投资收益的投资经理又有几人?

其三,

资本市场本就没有常胜将军。

投研能力确实非常重要,但这就是一家资产管理机构的全部吗?

资产管理机构的市场销售感觉一直以来就是被忽视的主体,只要产品口碑佳、业绩好、不愁卖,在牛市行情下的确如此,但熊市呢?恐怕情况就大不一样了。而A股市场又恰恰是典型的牛短熊长市场,只有把基金产品卖出去,基金公司才能募到钱,才能收取管理费呀!在金融子机构中,基金公司的销售渠道一直相对欠缺,大多借助银行和券商的渠道,目前部分资管产品给银行的尾随佣金达到管理费

50%

的比重!

销售渠道的重要性不言而喻了吧!

近年来随着互联网第三方销售以及基金公司直销渠道的建设,上述现象虽然得到了一定的改善,依然治标不治本,优质的市场体系才是资产管理机构做大做强的重要根基。

那么,什么才算是好体系呢?

答案:完善的销售渠道、好的客户服务以及多元的产品线体系。

只有保持多元产品线,才能催生资产管理机构设计更符合投资者偏好的产品。据相关研究显示,在对过往资管产品的业绩进行归因分析,发现

80%

以上的业绩贡献都源于产品设计上的行业选择,

20%

仅属于投资经理的选股、择时能力及其它因素。

优秀的资产管理机构都是高度重视客户服务,将客户利益放在第一位的机构,必须拥有完善的销售渠道

这是2018年小B君在走访中听到国外的大V基金,国内的大E基金和大D资管后的结论,他们都在强调客户

获得感

,

这才是一家资管机构的立家之本,也是良心所在。

小B君的年度总结中说道:“过去20年,我国公募基金行业确实取得了快速发展,从总量来看也有高达

15%

左右的复合投资收益!但问题是有多少基金持有人获得了这么高的投资收益呢?

为什么你的投资业绩与基金持有人之间的获得感之间会有这么大的差距?这个行业究竟如何就变成了今天这样?”

困惑ing

某专业研究员的发现

都说金融行业是高度依赖人的行业,资产管理机构更是如此。说来说去都是靠人,那我们就来看看国内的公募资产管理机构都是哪些人在掌舵?

小C是个好奇宝宝,在金融业摸爬滚打多年,练就了

“凡是好问为什么的”

职业习惯,接到这个课题后的他便开始忙活起来

基于公开资料对国内所有公募资产管理机构的董事长和总经理的履历进行了梳理,基于掌舵人履历的不同,

他将其分为投研背景、市场背景、运营管理背景、股东背景和监管背景这五类,发现几条有趣现象:

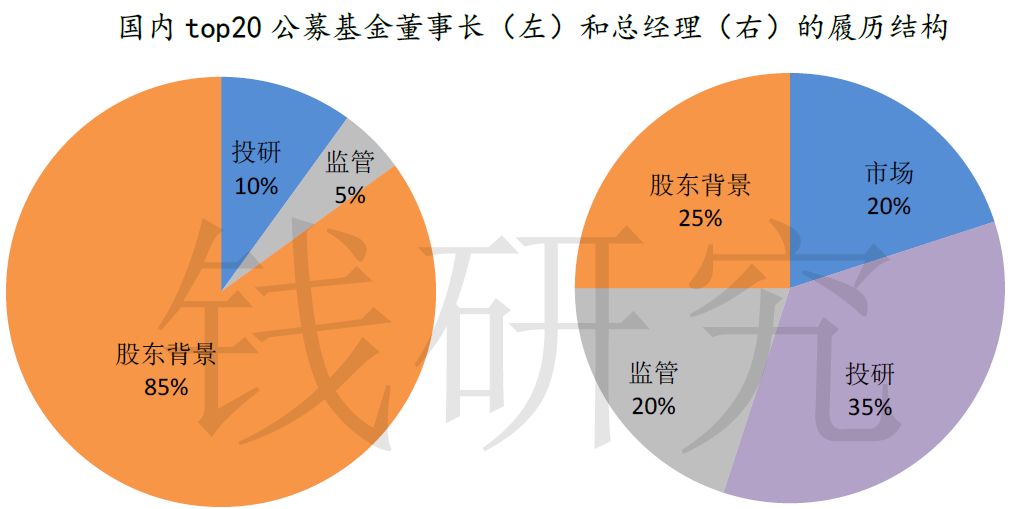

公募基金的董事长

60%

以上都是股东单位派过来,靠自己的投研能力和市场拓展拼杀上位的比例并不高,不足

30%

,其中投研背景的占比仅为

16%

,这在很大程度上取决于国内银行控股或证券控股的公募基金较多,

所以抱紧“爸爸”的大腿很重要

;

公募基金总经理的背景构成相对多元和均衡,其中投研背景、市场背景和其它背景基本三分天下,如果说股东爸爸派了人当董事长坐镇的话,那基金公司的业务发展还是要靠总经理去积极推进的,投资研究、市场体系和管理运营都很重要,谁有能力谁都有机会上位,

这是不是在一定程度上说明了总经理的风格对基金公司的影响会更大?

监管资源是

中国特有的一种资源——监管领导下海创业,基金公司、券商、保险机构都是不错的选择,开放的市场化激励叠加监管领导的专业性和监管资源,那杀伤力同样不可小觑呀。

然后,

再来扒一扒国内 Top20 的公募基金,其掌舵人的背景结构又有啥不同?

股东的强势话语权不但没减弱,反而大大增强了;总经理的背景履历还是那么的均衡and多元,

市场、

投研、监管和股

东背景

堪称

是决定掌舵人水平的四大重要力量,管理运营固然很重要,但毕竟不贡献直接收入,所以在 Top20 基金公司的总经理中没有纯管理运营背景的高管也情有可原。

2019,请对自己好一些

不管国际形势多么的严峻复杂,国内经济多么焦灼难熬,生活还是要继续的。

如果是冬天,就请把被子裹的紧一点;如果春天快来了,那就微笑着等待吧。2019,请对自己好一点,多关心自己的身体,多关心身边的家人,多和朋友聚聚,毕竟我们是要活100岁的,1、2年的坎坷在我们的漫漫人生中只会是小插曲,即使翻天覆地,那也是为了把你送到一个更好的状态。

猪年了,请一定对自己好一点。