中微半导体于3月29日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

-

公司主营设备产品市场增长空间巨大,行业驱动力充足。

受益于国内建厂潮引起的内资需求增大以及芯片制程推进和设计结构复杂化,半导体制造产线中刻蚀设备需求量将进一步加大。另外近年来,随着全球LED芯片行业逐渐向大陆转移,国内产能占全球总产能近70%。公司主打MOCVD设备是LED芯片生产过程中最关键和最昂贵的设备,全球MOCVD市场市场规模将从2016年的6.15亿美元增加到2021年的11.63亿美元。

-

中微三大产品领域排名世界前三并拥有多项核心技术专利,未来将克服挑战成为平台型公司。

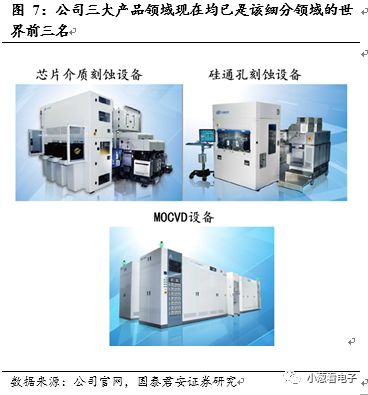

公司的三大产品均位列全球前三:(1)介质刻蚀设备已经总计进入20余条芯片生产线, 7nm制程已实现量产;(2)中微在TSV硅通孔刻蚀设备方面,8英寸和12英寸设备国内市占率超过50%;(3)中微的MOCVD打破了美国和德国竞争对手的垄断局面,实现了国产化替代。除此之外,中微半导体的芯片硅刻蚀设备也正在进行客户验证。公司坚持自主专利创新,严格尊重他人知识产权。对标AMAT中微未来将通过不断创新和正确的市场战略以及资本化平台克服挑战成为龙头平台公司。

-

适用估值方法建议。

目前公司销售已形成一定规模,业绩在近3年实现高速增长,结合考虑到公司偏重资产的性质,以及 IC 设备领域收入释放节奏快于业绩释放节奏的背景,我们推荐市盈率法和 EV/S 法估值。

-

风险提示。

中美贸易战带来的不确定性,全球晶圆建厂资本支出不及预期。

中微半导体是一家面向全球的微观加工高端设备公司,为半导体行业及其他高科技领域服务。

2004年,公司成立于上海张江高科苑,总部位于中国上海,在中国大陆、中国台湾、新加坡、日韩、美国等多个地区都已经设有分公司。公司通过向全球半导体和 LED 芯片制造商提供具有自主知识产权的晶圆制造方案,帮助他们提升技术水平、提高生产效率、降低生产成本。公司致力于向国内外半导体芯片前段制造、后端封装、发光二极管生产以及其他微观制造的生产线提供极具竞争力的设备和高质量的客户服务。

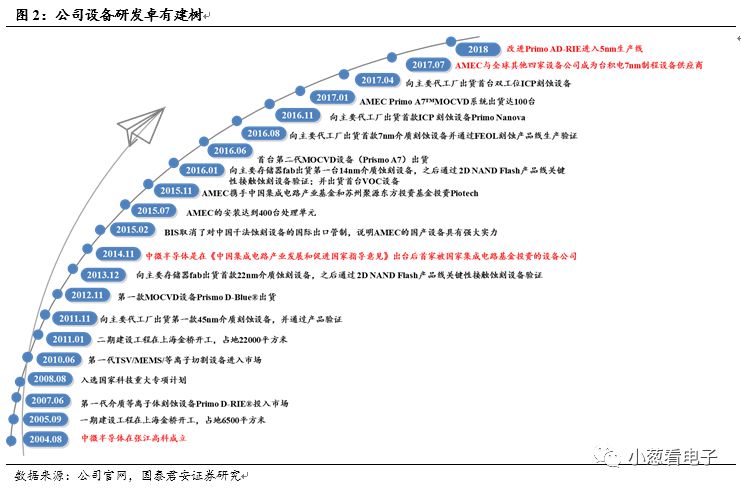

公司成立以来快速发展,已进入7nm制程设备供应商。

公司于2005年建设金桥生产基地,二期建设于2011年开工,总面积2万八千余平方米。目前公司已开发出与美国设备公司具有同等质量和相当数量的等离子体刻蚀设备并实现量产,该设备已被广泛应用于国际一线客户从65纳米到14纳米、7纳米和5纳米的集成电路加工制造及先进封装。公司的MOCVD设备在行业领先客户的生产线上大规模投入量产,成为世界排名前列、国内占主导地位的氮化镓基LED设备制造商。截止2015年7月公司安装机台数突破400台,截止2017年1月Prismo A7 MOCVD系统出货达100台,并于2017年7月认证成为7nm刻蚀设备供应商。

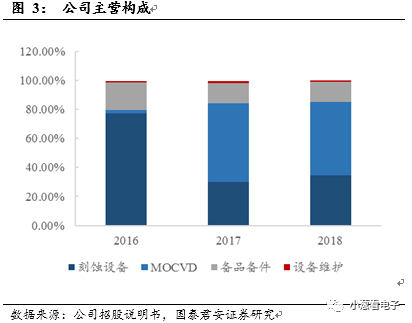

公司在2017年起逐渐进行产品结构调整。

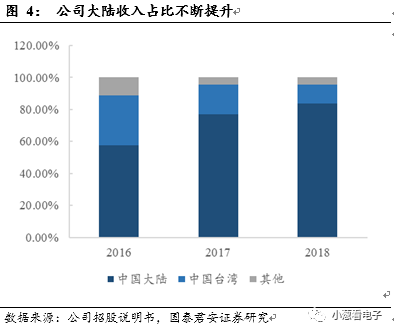

MOCVD设备营收占比从2016年的19.02%,快速提升至2017年的54.58%,成为公司营收主要来源之一。同时,由于公司在2017 年推出 Prismo A7 设备占领LED MOCVD 设备市场,使得公司在中国大陆的收入占比快速提升,从2016年57.43%提升至2018年83.39%,未来公司也将受益于大陆产线放量,实现业绩进一步提升。

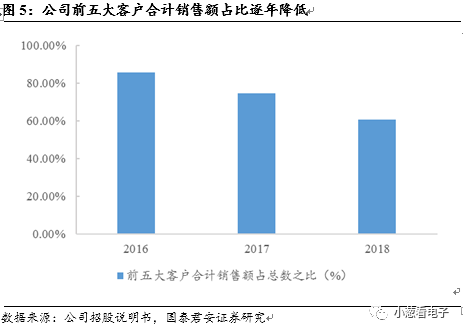

公司对于大客户依赖性减弱。

公司目前大客户包括台积电、中芯国际、海力士、华力微电子、联华电子、长江存储、三安光电、华灿光电、乾照光电、璨扬光电等,以及前述客户同一控制下的关联企业。2016 年、2017 年和 2018 年,公司向前五名客户合计销售额占当期销售总额的比例分别为 85.74%、74.52%和 60.55%,占比逐年降低。

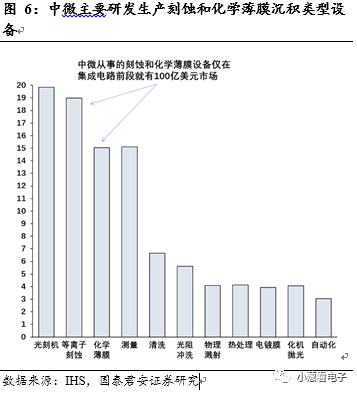

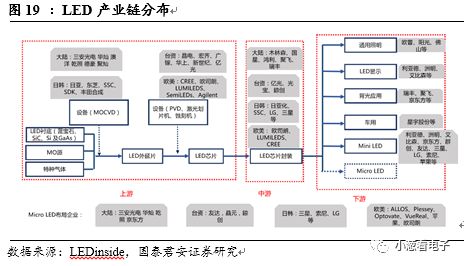

芯片介质刻蚀设备、硅通孔刻蚀设备、MOCVD 设备是中微半导体三大产品,公司三大产品领域现在均已是该细分领域的世界前三名,并成功赢得海内外市场。

刻蚀和化学薄膜设备仅在集成电路前段就有 100 亿美元市场。根据半导体设备年会,2014 年中微半导体占大陆半导体设备出口额的 79%。

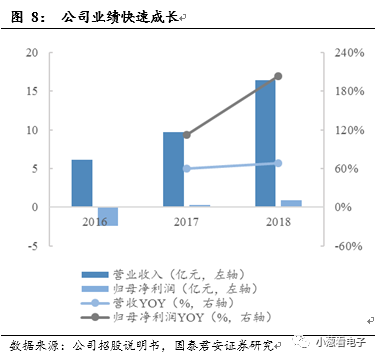

公司自2017年实现盈利,业绩快速成长。

2017年公司营业收入达到9.72亿元,同比增长59.45%,同期归母净利润达到0.30亿元,开始实现盈利。2018年公司营收和利润继续维持高速成长,营收达到16.39亿元同比增长68.66%,归母净利润达到0.91亿元,YOY高达203.72%。公司业绩快速上升,进入高速发展期。

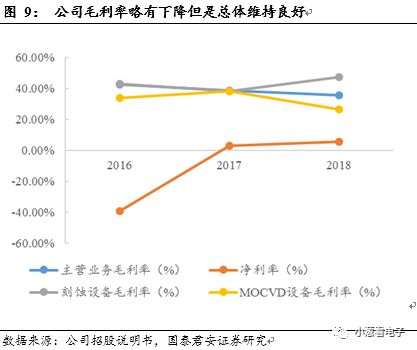

公司主营业务毛利率略有下降但总体维持在良好水平。

公司近年产品结构和市场策略有所变化, 2016年、2017年及2018年主营业务毛利率分别为42.52%、38.59%和 35.50%。2017 年公司主营业务毛利率同比下降 3.93 个百分点,主要是因为 2017年公司刻蚀设备毛利率降低,而2018 年主营业务毛利率同比下降 3.09 个百分点,则是因为 MOCVD 设备毛利率下降所致,目前公司也不断通过产品升级和改进工艺进一步提高毛利率水平。

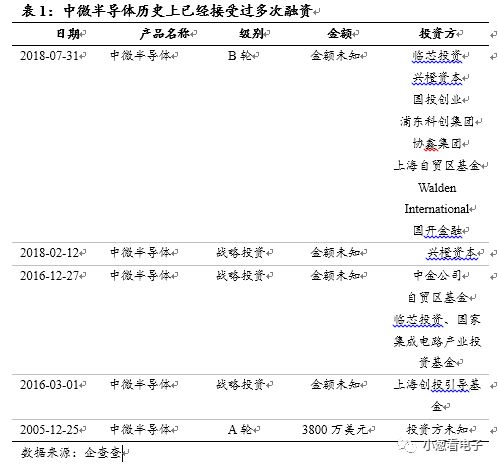

中微半导体历史上已经接受过多次融资。

投资方包括国家半导体大基金(成立后首个投资企业)、上海创投引导基金、华登国际等全球,大陆专业半导体投资基金。公司在多轮融资后资金实力不断增强,业务规模持续增长。

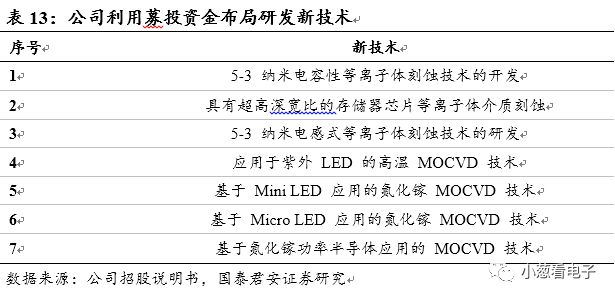

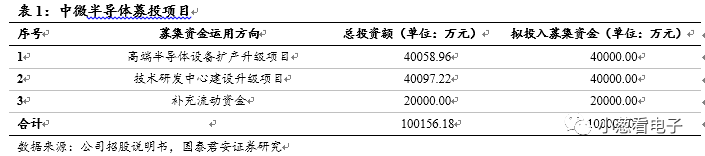

公司通过募投项目不断提升竞争力。

本次上市公司共募集资金10亿元,其中4亿元用来进行公司高端主营产品设备的扩产升级包括高端刻蚀设备、高端 MOCVD 设备等。公司还将投入募投资金4亿元进行技术研发中心建设,通过改建升级现有的技术研发中心办公楼与研发实验室,进一步完善公司技术研发中心软硬件设备配置,引进优秀的技术人才,对行业前瞻性技术进行研究开发,储备项目所需的核心原材料,强化公司核心竞争力。补充流动资金2亿元则可以优化财务结构,解决现有研发投入和生产销售的资金需求。

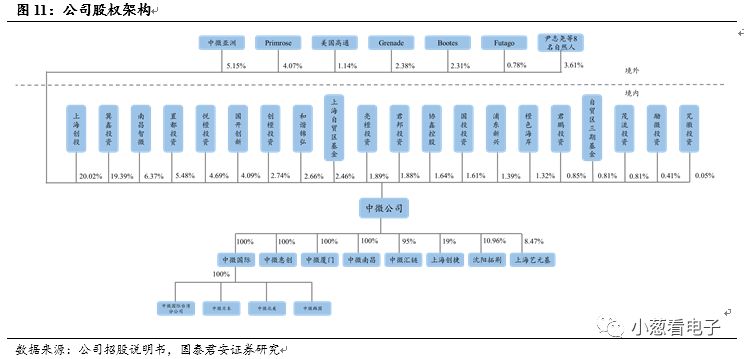

公司股权结构分散,不存在控股股东和实际控制人。

根据招股说明书,中微公司第一大股东上海创投的持股比例为 20.02%,第二大股东巽鑫投资的持股比例为 19.39%,两者持股比例接近。公司重要决策均属于各方共同参与决策,公司无实际控制人。截至 2019 年 3 月 15 日,中微公司国有股东共 4名,分别为上海创投、巽鑫投资、国开创新和浦东新兴,股份占比总计44.89%,而公司外资股份占比为19.44%。公司目前拥有 4 家纳入合并财务报表范围的境内子公司、4 家纳入合并财务报表范围的境外子公司以及 3 家境内参股公司。公司已经入股PECVD龙头沈阳拓荆,持股10.96%,进一步扩大产品线。

刻蚀设备与MOCVD设备行业国产设备逐步获得行业话语权

晶圆制造是半导体生产的必要环节,它是指利用二氧化硅作为原材料制作单晶硅硅片的过程。在晶圆制造众多环节中薄膜沉积、光刻和刻蚀是三个核心环节。

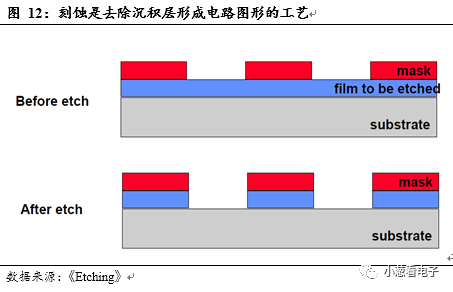

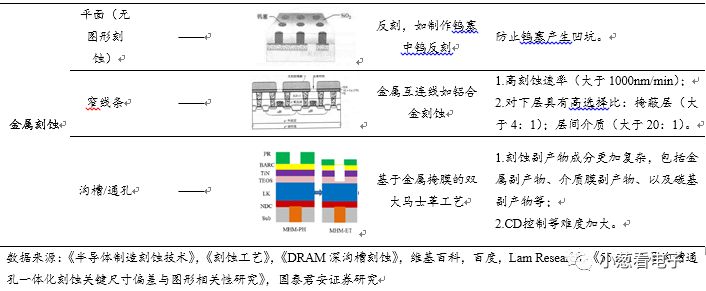

刻蚀是用化学或物理方法对衬底表面或表面覆盖薄膜进行选择性腐蚀或剥离的过程,进而形成光刻定义的电路图形。刻蚀的基本目标是在涂胶的硅片上正确的复制掩模图形。有图形的光刻胶层在刻蚀中不受到腐蚀源显著的侵蚀。这层掩蔽膜用来在刻蚀中保护硅片上的特殊区域而选择性地刻蚀掉未被光刻胶保护的区域。在通常的CMOS工艺流程中,刻蚀都是在光刻工艺之后进行的。从这一点来看,刻蚀可以看成在硅片上复制所想要图形的最后主要图形转移工艺步骤。

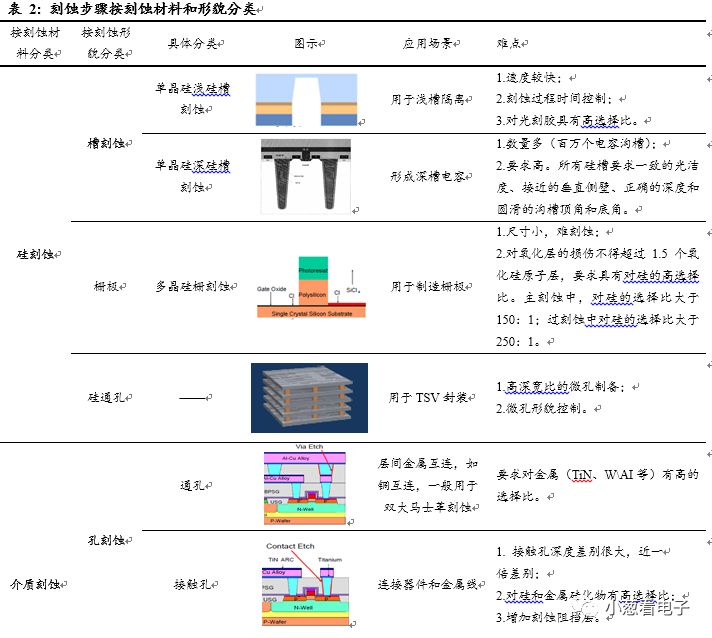

干法刻蚀是刻蚀市场的主流,干法刻蚀根据被刻蚀的材料类型来分类,分为三种:金属刻蚀、介质刻蚀和硅刻蚀。硅刻蚀作为晶体管层刻蚀,刻蚀选择比达到150:1,14nm下深宽比达到约30:1,难度最大。

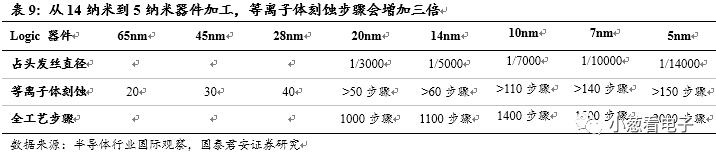

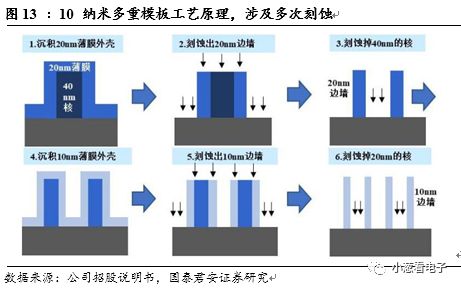

随着集成电路芯片制造工艺的进步,线宽不断缩小、芯片结构 3D 化,晶圆制造向 7 纳米、5 纳米以及更先进的工艺发展。由于普遍使用的浸没式光刻机受到波长限制,14 纳米及以下的逻辑器件微观结构的加工将通过等离子体刻蚀和薄膜沉积的工艺组合——多重模板效应来实现,使得相关设备的加工步骤增多。

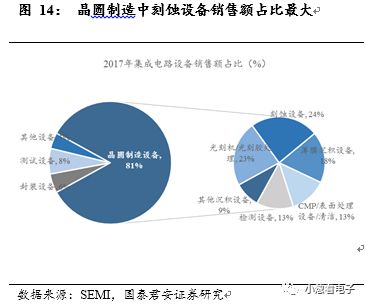

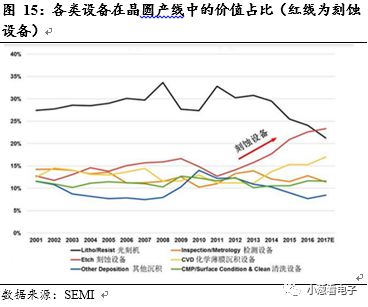

刻蚀设备和薄膜沉积设备有望正成为更关键且投资占比最高的设备。

根据 SEMI 统计,2017 年按全球晶圆制造设备销售金额占比类推,目前刻蚀设备、光刻机和薄膜沉积设备分别占晶圆制造设备价值量约 24%、23%和 18%。根据 SEMI的统计数据,截至 2017 年各类晶圆制造设备的市场规模占比变化趋势如下。

刻蚀设备市场空间巨大。

Factor Equilibrium 预测,2016 年全球刻蚀设备市场规模为 78 亿美元,2017-2025年市场销售额年复合增长率为6.8%,销售量年复合增长率为8.5%,而Gartner则预计2017- 2019年刻蚀设备全球销售额年复合增长率为6.7%。未来受益于芯片制造工艺制程不断微缩、新结构和新材料的不断涌现,刻蚀设备增量可期。

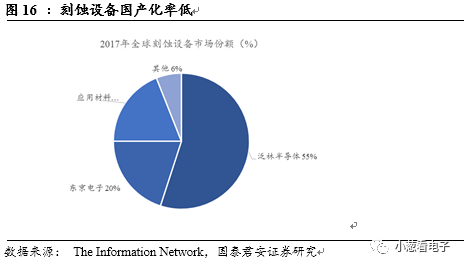

刻蚀设备市场集中度高,国产化不足。

随着集成电路中器件互连层数增多,刻蚀设备的使用量不断增大,泛林半导体由于其刻蚀设备品类齐全,从 65 纳米、45 纳米设备市场起逐步超过应用材料和东京电子,成为行业龙头。The Information Network 数据显示,泛林半导体在刻蚀设备行业的市场占有率从 2012 年的约 45%提升至 2017 年的约 55%,主要替代了东京电子的市场份额。排名第二的东京电子的市场份额从 2012 年的 30%降至 2017 年的 20%。应用材料位于第三,2017 年约占 19%的市场份额。前三大公司在 2017 年占据刻蚀设备总市场份额的 94%,行业集中度高,技术壁垒明显。

国产设备市场份额有较大发展潜力。

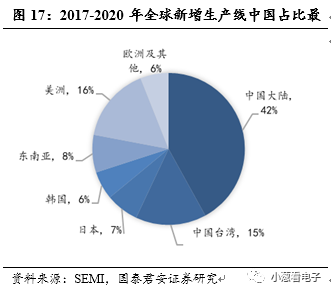

伴随着第三次产业转移,近年来,大陆半导体产业迎来大规模建厂潮,根据SEMI数据,过去两年间全球新建17座12寸晶圆制造厂,其中10座位于中国大陆;2017年到2020年,预计全球新增半导体生产线62条,其中26条位于中国大陆,占比达42%。而伴随着国内产业投资量的迅猛增长,相关厂商的设备需求也大大增加。自“十二五”以来,中国设备市场销售额自12年起保持着26.9%的复合年增长,与之相对全球销售额增速仅为8.9%。其中的清洗设备市场也由中国市场主导,为国内半导体设备生产厂商提供了广阔的市场空间和机遇。刻蚀设备国产化率极低,潜在空间巨大。未来国产设备市场份额相对于国内刻蚀市场需求具有较大成长空间。

MOCVD:专利技术密集型产业,是生产LED外延芯片的关键设备

MOCVD是生产LED外延芯片的关键设备。

金属有机物化学气相沉积技术(Metal Organic Chemical Vapor Deposition,简称 MOCVD),是一项制备化合物半导体单晶薄膜的技术。经过近40年的飞速发展,MOCVD成为了目前半导体化合物材料制备的关键技术之一。广泛应用于包括半导体器件、光学器件、气敏元件、超导薄膜材料、铁电/铁磁薄膜、高介电材料等多种薄膜材料的制备。根据《中国MOCVD设备市场调研与投资战略报告(2019版)》显示,MOCVD设备可用于LED、功率器件等多个领域,主要用于发光二极管的制造,是LED芯片生产过程中最为关键的设备,其工艺、技术极为复杂,也是LED芯片制造环节中最为昂贵的设备,占据LED外延芯片几乎一半的成本。全球MOCVD市场的复合年平均增长率将在2021年之前增长到14%,市场规模将从2016年的6.15亿美元增加到2021年的11.63亿美元。

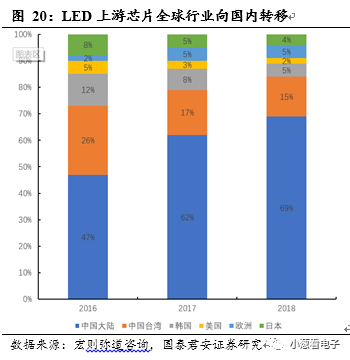

近年来,全球LED芯片行业逐渐向大陆转移,国内产能占全球总产能近70%。

国内LED芯片厂商也经历了两次大规模扩产:第一次是2010~2012年补贴导致过剩,LED芯片产值从2010年40亿元增长至2011年60亿元,增长50%,产能过剩迫使行业整合,价格战压力下,中小厂商纷纷倒闭,为龙头集中度提升了空间。第二次是2017年至今竞争引发扩产,2017年需求增加拉动下厂商纷纷扩产,抢占份额。截至2018Q3龙头芯片厂商三安光电资本性支出仍较高,处于扩产阶段。

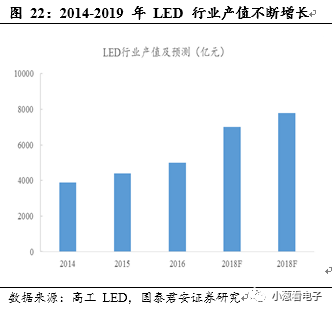

LED 照明产品在照明行业的持续性渗透,LED 新型显示在显示行业的替代性增长,未来 LED行业逐步形成了双轮驱动的发展模式,为 MOCVD 设备行业提供了增量空间。

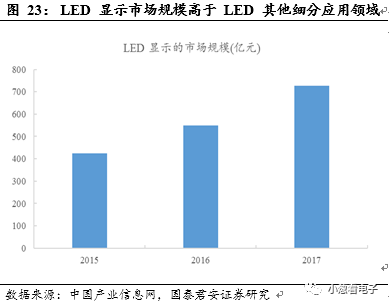

根据中国产业信息网统计的数据,从 2015 年到 2017 年,中国 LED 下游各个子行业中 LED 显示的市场规模为 425 亿、549 亿、727 亿,年均复合增长率约为 30.79%,高于 LED 其他细分应用领域。

LED 新技术和应用方向的发展将催生 MOCVD 的新需求。

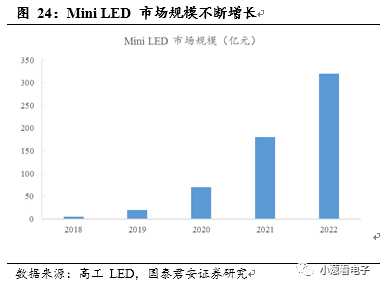

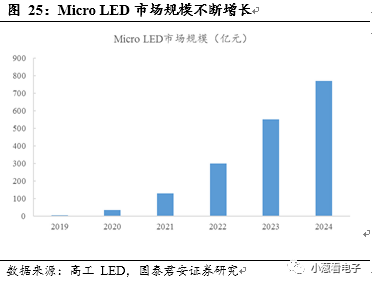

目前 MOCVD 设备下游应用主要包括蓝光 LED,蓝光 LED 则主要用于照明领域。蓝光 LED 与荧光粉的组合促生了取代白炽灯、荧光灯的新一代照明市场。除蓝光 LED,MOCVD 设备还可应用于绿光 LED、红光 LED、深紫外 LED,以及 Mini LED、Micro LED、功率器件等诸多新兴领域,MOCVD 设备的市场规模会有望进一步扩大。

Mini LED 和 Micro LED 具有高分辨率、高亮度、省电及反应速度快等特点,被视为新一代显示技术,吸引苹果、三星、LG、索尼等大型企业布局发展。

公司正在研发MOCVD 设备也覆盖了紫外光 LED、Mini LED 市场,与产业发展进一步融合。

MOCVD设备行业快速发展。

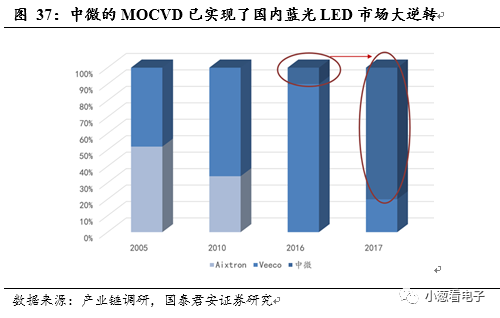

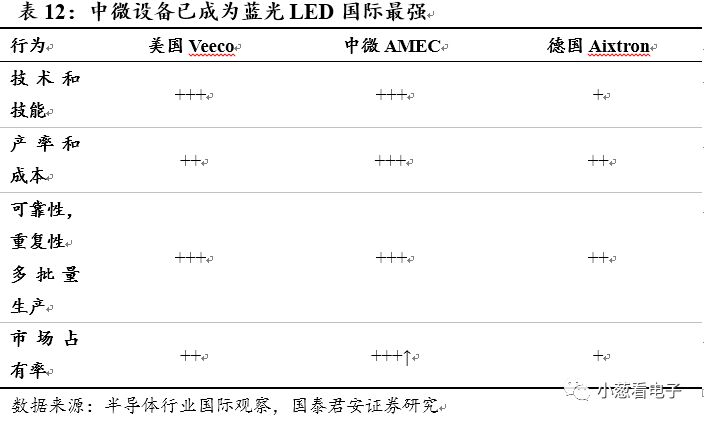

中国LED芯片产业的快速发展带动了作为产业核心设备的MOCVD设备需求量的快速增长。根据高工LED,2015 年至 2017 年中国 MOCVD 设备保有量从 1,222台增长至 1,718 台,年均复合增长率达 18%。中国占全球市场40%。主流 MOCVD 设备反应腔的加工能力从 31 片 4 英寸外延片发展到 34 片 4 英寸外延片,现在行业主流厂商正在开发 41 片 4 英寸外延片超大反应器。中微半导体逐步实现MOCVD的国产化替代,开始打破国的Veeco和德国的AIXTRON的垄断局面。

公司在刻蚀产品领域掌握众多核心技术。

公司刻蚀设备主要分为电容性等离子体刻蚀设备、电感性等离子体刻蚀设备和深硅刻蚀设备,公司在这些产品领域均掌握相关核心技术。

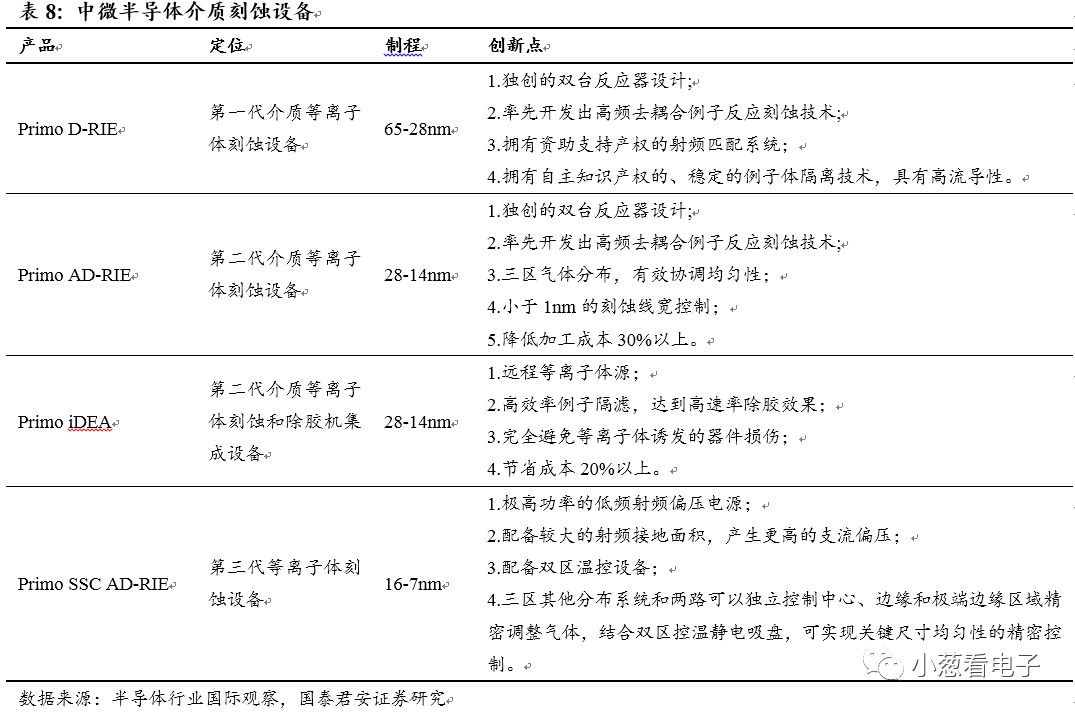

公司深耕介质刻蚀设备已进入全球前三,7nm制程已实现量产,并通过改进Primo AD-RIE进入5nm生产线。

截至目前公司在介质刻蚀设备已经实现三代产品迭代,分别是Primo D-RIE、Primo AD-RIE、Primo SSC AD-RIE,以及一款与除胶机集成的Primo iDEA设备。

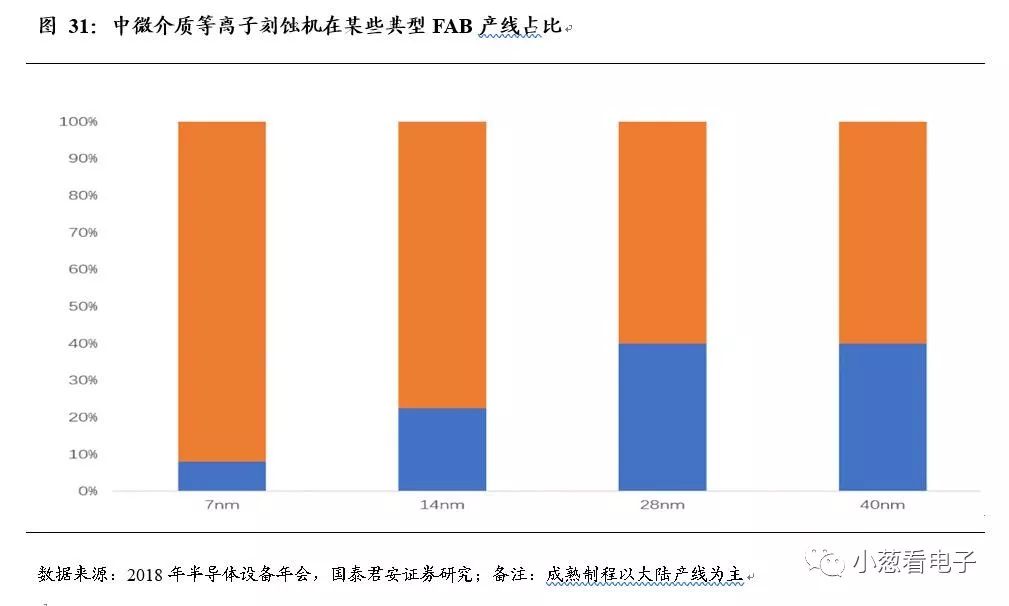

中微介质刻蚀设备已进入20余条芯片生产线。

在介质刻蚀设备方面,中微半导体已在全球顶级代工厂7nm、10nm量产线工作,并与其联合进行5nm验证;除进入了全球大半排名前列的晶圆厂外,公司占大陆龙头50%以上新增采购额。

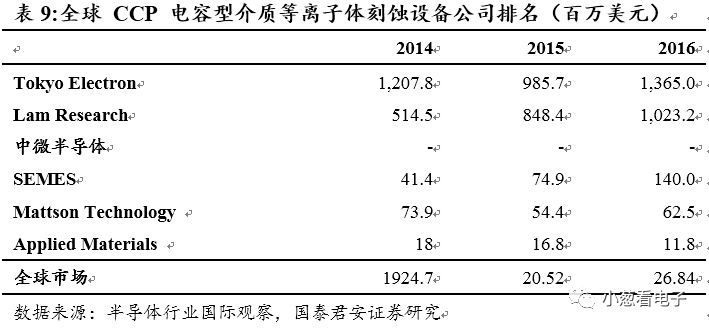

电容型介质刻蚀市场近30亿美金,中微市占率预计5%,无天花板。

电容型介质刻蚀领域全球为TEL和LAM,二者合计市占率80%。公司的 Primo AD-RIE-e刻蚀设备已达国际先进水平。

公司电感性等离子体刻蚀设备 Primo nanova 因设计先进、加工效果优异及性价比高等优势正快速进入市场,已有 20 个反应腔在客户生产线核准,另外还有多家领先客户计划评估这一产品。

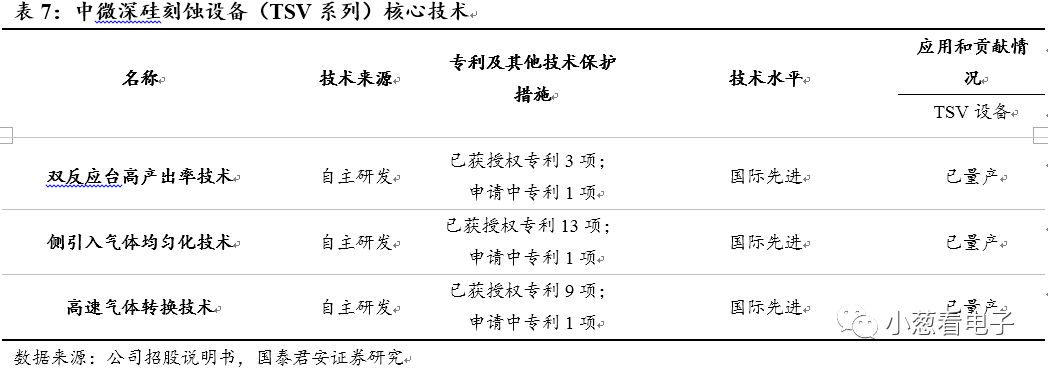

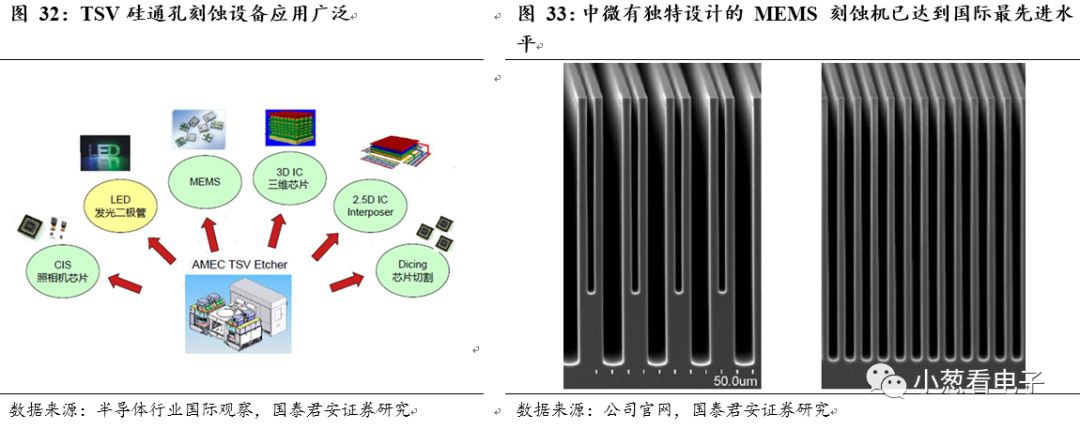

TSV硅通孔刻蚀设备方面,8英寸和12英寸设备国内市占率超过50%。

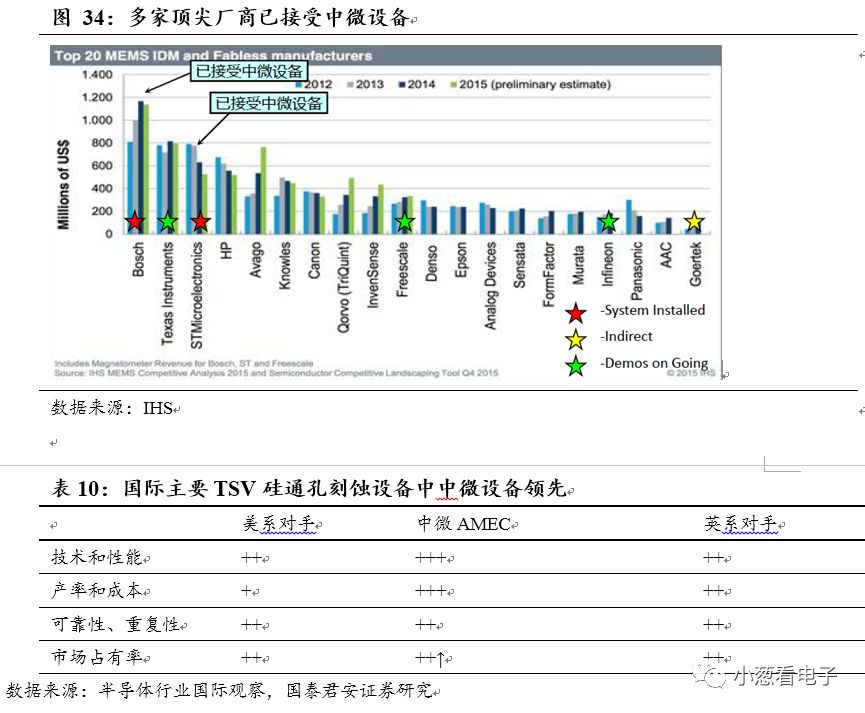

公司目前拥有两款TSV硅通孔设备和MEMS刻蚀设备,分别为:Primo TSV200E和Primo TSV300E。两款产品广泛应用于8寸和12寸制作工艺,具有以下创新点:(1)配备高效冷却系统的5kW功率射频电感耦合等离子体源功率电源,可以提高工艺调整能力。(2)拥有自主知识产权的气体分布系统。(3)尺寸可变的气体集聚还可以优化刻蚀均匀性。硅通孔刻蚀设备应用广泛,中微在3年内已运出100个反应台,在MEMS和CIS加工超过340万片晶圆。在TSV/MEMS/CIS刻蚀机市场已占有超过50%市场。中微自主设计的MEMS刻蚀机达到国际最先进水平,与欧美同类型设备相比具有良率高、输出量大、成本低的优势,已成功进入国际最领先的半导体生产线。中微的TSV硅通孔刻蚀机在8英寸和12英寸设备国内市场占有率超过50%,是业界唯一的双台机,无论技术性能、产率和成本均优于美国科林和英国SPTS,市场份额呈现进一步上升趋势。

中微的介质刻蚀设备、硅通孔刻蚀设备广泛应用于国际市场和国内市场,均位列世界三强。

公司专注于刻蚀设备的生产,产品可以最大限度地利用拥有的产品资源,如主机、软件系统等,大大缩短产品开发周期和减少产品发开成本。

2017年公司刻蚀设备产销量有所下降,但在2018年回复增长,销售单价下滑源于低价设备销量上升所致。

2016至2018年三年合计产量达到220腔,销量达到160腔。2016 年,公司刻蚀设备销量为 56 腔;2017 年,受少数客户资本性支出消减的影响,公司刻蚀设备销量下滑至 33 腔,同比下降 41.07%;2018 年度,中国大陆集成电路制造商投资持续大幅增长,公司及时重点加大在中国大陆市场的销售力度,刻蚀设备的销售数量回升至 71 腔,同比增长 115.15%,呈现出快速增长的势头。2018 年刻蚀设备销售单价同比下降 9.02%,主要系公司 Primo SSC AD-RIE型号刻蚀设备销售收入有所提升,而该型号刻蚀设备是单腔单反应台,较其它单腔多反应台设备售价相对较低所致。

中微在MOCVD产品领域也掌握相关核心技术,实现国内蓝光LED市场的大逆转并积极开发新技术。MOCVD是加工LED芯片的核心设备,过去MOCVD市场一直被德国的AIXTRON和美国的VEECO主导。我国是全球LED芯片加工主要国家,此前大批量进口海外设备。中微在这一领域也已掌握相关核心技术,成功打败国外竞争对手,成为2017年三安、华灿、聚灿等主要LED芯片厂的唯一供应商,公司的 MOCVD 设备 Prismo D-Blue、Prismo A7 能分别实现单腔 14 片 4 英寸和单腔 34 片 4 英寸外延片加工能力,Prismo A7 设备技术实力突出,已在全球氮化镓基 LED MOCVD 市场中占据主导地位,为国产化作出了巨大贡献。中微的第二代 Primo A7 MOCVD 设备,已在国内全面取代德国Aixtron和美国 Veeco的设备,占市场的80%。同时,公司正在开发更大尺寸MOCVD 设备,将有助于产业的进一步发展。

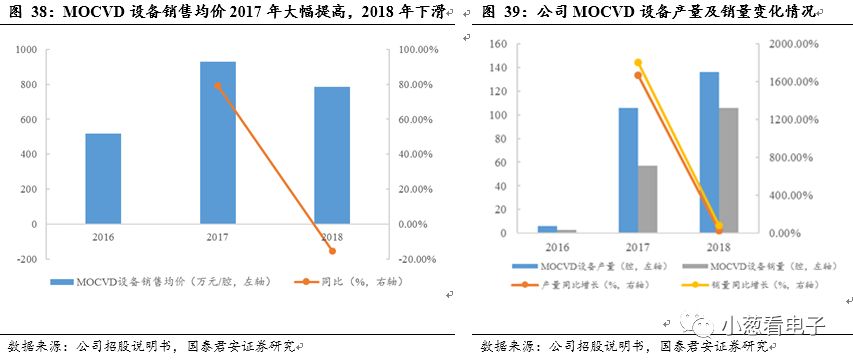

公司MOCVD设备销量猛增,销售单价波动为产品类型差异较大所致。

2017年MOCVD销量猛增1800%,并且在2018年持续增长。2016至2018年三年总销量达到销量166腔,产量共计248腔。公司 MOCVD 设备主要由两种型号组成,分别为 Prismo D-Blue和 Prismo A7,两者因产品性能和配置的不同,销售价格差异较大,其中,Prismo A7 的销售价格较高。2016 年,公司销售的 MOCVD 设备全部为 Prismo D-Blue型号,销售均价为 519.19 万元,相对较低;2017 年,公司 MOCVD 设备销售单价同比大幅增长 79.20%,主要系 2017 年公司销售的 MOCVD 设备主要为 Prismo A7 型号,销售均价大幅提高所致;2018 年,公司 MOCVD 设备销售单价同比下降 15.63%,主要是由于公司为进一步扩大市场份额,策略性地降低产品销售价格。

除了以上产品,中微半导体的芯片硅刻蚀设备也正在进行客户验证,VOC设备客户已验证合格并实现重复订货,即将在市场推广。

中微的大型工业空气净化器VOC 设备相较于之前的产品有很多创新点。此款VOC设备处理风量大、占地面积小、耗能少,而且简化了常务配线,复合式处理风机设计可以保证系统持续地运转。

公司也利用募投项目积极布局新技术,对公司现在主要产品及核心技术的进行开发、升级及创新。