今晚

,又有“万亿级”大利好来袭。

利好一:国务院常务会提出“提高贷存比指标容忍度”

8

月

22

日召开的“国常会”对缓解小微企业融资难、融资贵又出台了新的举措。

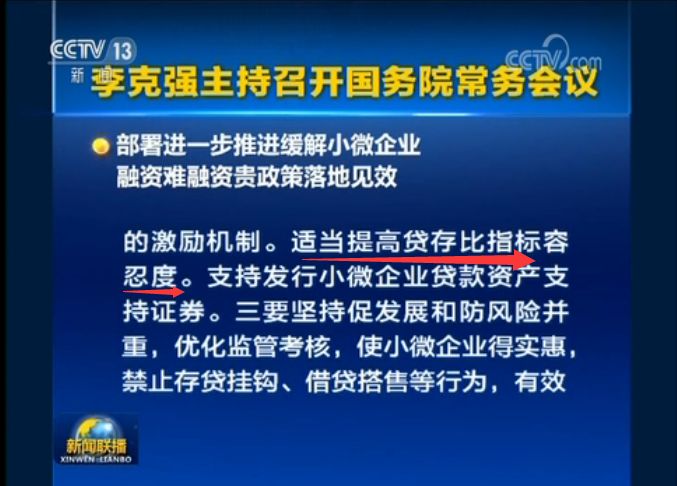

根据通稿,主要有以下措施:

1

、合理确定小微企业贷款期限、还款方式,缩短贷款审批周期,适当提高中长期贷款比例。稳健发展中小企业高收益债券、私募债。

2

、提出建立“金融机构绩效考核与小微信贷投放挂钩”的激励机制,加快落实小微企业贷款利息收入免征增值税政策。

适当提高贷存比指标容忍度。

支持发行小微企业贷款资产支持证券。

3

、增设小微信贷专项考核指标,使小微企业得实惠,禁止存贷挂钩、借贷搭售等行为。

值得注意的是,会议通稿提出了“适当提高贷存比指标容忍度”。这句话虽然在小微企业融资的“语境”下出现的,但代表着未来“宽松的方向”。

“贷存比”,也被写作“存贷比”,是银行贷款占存款的比例。比如一家银行有

100

亿存款,放贷出去

75

亿元,则贷存比就是

75%

。

1995

年版的“商业银行法”规定,中国银行的存贷比不能超过

75%

。

央行之所以在“准备金制度”之外还设立“存贷比”制度,主要还是为了防范风险,防止银行盲目扩张。

2014

年

6

月,为了稳增长,央行宣布调整“贷存比”的分子分母计算方式。支农再贷款、支小再贷款所对应的贷款,“三农”专项金融债所对应的涉农贷款,小微企业专项金融债所对应的小微企业贷款等

6

类贷款,可以从分子中扣减。

与此同时,增加了分母的内涵,

银行对企业或个人发行的大额可转让存单,外资法人银行吸收的境外母行一年期以上存放净额,这两项被允许计入分母。

说白了,

2014

年“调整分子分母”的举动,是为了增加贷款供应量,刺激经济发展。因为要突破

75%

的存贷比,需要修订商业银行法,这需要走漫长的程序。

遇到红灯绕着走,这是中国式的智慧。

到了

2015

年

8

月,“贷存比”正式从商业银行法里删除,为当时信贷扩张“搬开了拦路石”。

至此,“贷存比”作为法定监管指标,在存在了

20

年之后退出历史舞台。

但取消存贷比硬性监管指标,不是完全放弃存贷比监管,只是将原来的“刚性”变为“柔性”,即由法定监管指标转为流动性监测指标。

也就是说,存贷比监管指标仍然是监测商业银行流动性风险的重要参考指标,对预防风险依然发挥重要预警作用。

因此,

8

月

22

日的“国常会”才会提出“适当提高贷存比指标容忍度”。

至于新的容忍度是多少,尚未公布。这个指标的“松紧”,对信贷规模的影响动辄可以达到万亿级别。因为目前金融系统的存款总量非常大,逼近

180

万亿。

在经济下行压力加大的时候,调整“存贷比”的计算方式,或者增加“容忍度”,是官方常用的调控办法。上次放松是

2014

年

6

月。现在,又来了!

利好二:

20

年期地方债问世

据多家媒体晚间报道,

8

月

22

日,

20

年期内蒙古自治区政府一般债券在上交所成功招标发行,

这是我国首只超长期限地方政府一般债券,也是首只保险机构认购超九成的地方政府债券。

该债券发行规模

100

亿元,发行利率为

4.44%

。

在

2018

年

5

月,财政部发文,首次宣布将发行超长期地方债,在一般债券、专项债券里,都增加了

15

年和

20

年超长期限的品种。

超长地方债的出现,可以给地方政府筹集更加稳定的、可预期的资金。也满足了长线资金,特别是保险资金的投资需求。目前保险资金的