作者:智信

来源:资管云(ID:xintuoquaner)

市场运行逻辑扭转导致资产价格波动加大

资产配置显得越来越重要

想要做好资产配置,首先来了解一下它的

演变史

资产配置的发展,可以

追溯至1952年

1952年诺奖获得者

马科维茨提出均值方差模型

旨在将资产分散配置

不管是固定比例策略、还是风险均摊模型

底层配置多类资产

每类又选取不同的风格标的

如此既可获得收益又可降低风险

而后模型发展不断完善

资本资产定价模型(CAPM)

首次探究到风险资产收益与风险的数量关系

以Beta代表投资组合相对整个市场的风险溢价大小

掌握Beta便可掌握组合风险收益的根基

具体到某一类别的资产

业界成功将其收益拆分到不同的因子上

以股票为例

90年代,美国教授

Fama和French提出三因子模型

将股票回报分解到了因子层面

芝加哥大学经济学教授John Cochrane分析随机折现因子(SDF)

提到只有承担系统性风险才能获取收益

配资产慢慢转变为配风险

为了进一步加强配置模型的优良性

经济学家Carhart

在三因子模型中加入动量因子

美国教授Fama和French又添加了盈利能力因子和投资模式因子

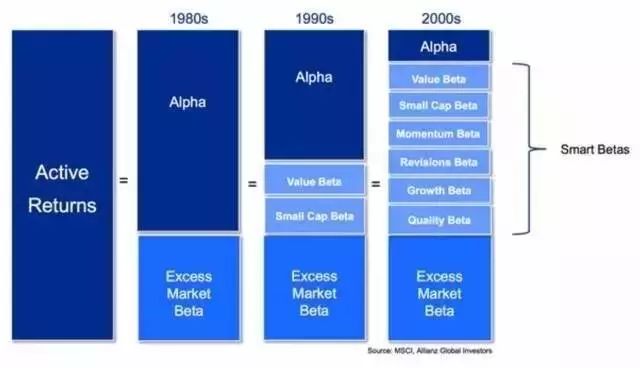

归因分析愈发精细化

经济学家们逐渐总结出市场上

value,momentum,market cap,growth,quality,volatility 等风险因子

还有基于大数据、机器学习挖掘到的舆情因子等

实证证明资产暴露在这些风险因子的敞口下能获得风险溢价补偿

于是

Smart Beta指数投资策略

便应运而生了

Smart Beta通过增加指数在某些风险因子上的暴露获得相应的超额收益

虽然暴露风险因子能获取风险溢价

但不同时期风险因子并不是稳定不变的

在下图MSCI World Index中