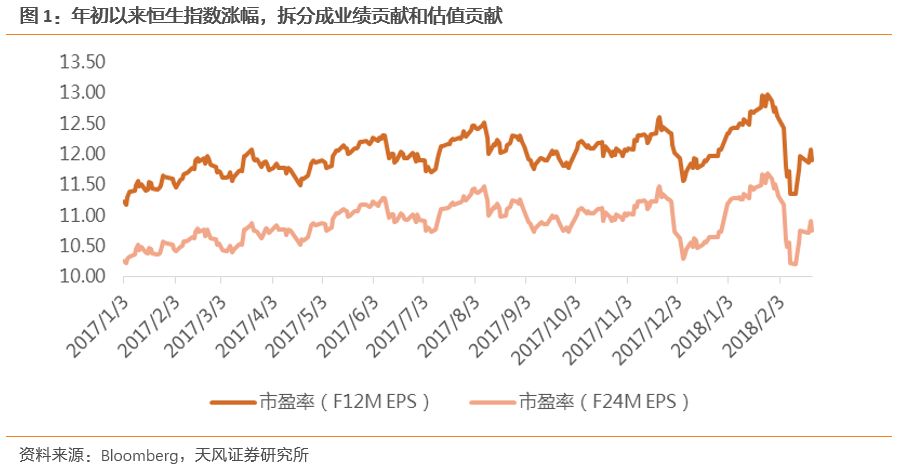

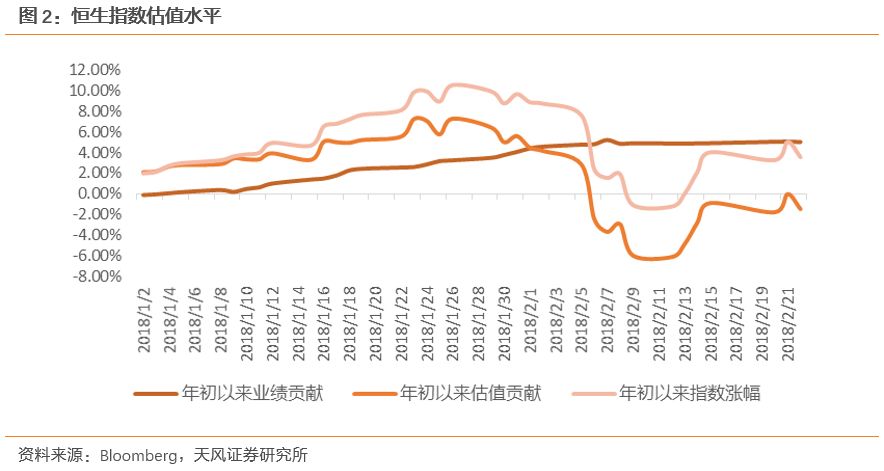

随着美股风险逐步平缓,香港市场企稳回升。虽然目前市场估值水平较去年全年估值水平依然不高(恒指动态PE 11.9倍,国指动态PE 7.8倍),但是当前的宏观经济和港股环境和去年已经有较大差别。去年港股基本面的改善有以下几个驱动因素:一来,去年人民币持续稳步升值,对业绩贡献较大,二来,去年市场在怀疑中逐渐确认经济复苏,银行业隐含不良率稳步下降,三来,无风险利率和商品价格稳步上升,宏观环境的改善有足够多的高频领先数据进行支撑。而当前时点,市场对经济复苏的可持续性较为乐观,所以将目光转向了估值,开始讨论经济持续修复之下的合理估值了。我们认为讨论合理估值之前,还是应当小心基本面的潜在不稳定因素。

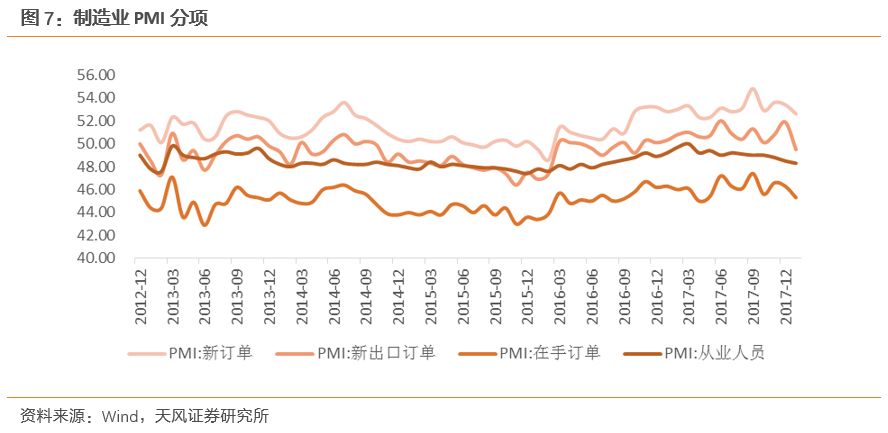

自上而下看,供需都会很明显地影响指数成分股,核心资产当然受益于持续提升的行业集中度和逐步深入的市场出清,但是我们同样需要关注需求端的变化。消费需求的变化对港股的影响较小,因为消费类行业占比较低,并且对银行、能源、地产等行业的影响传导链条较长,所以不做讨论。同样,出口也非指数成分股的显著支撑因素。而影响较大的投资需求当中,我们认为最大的预期差不存在于占比总投资22.2%的地产和占比27.4%的基建,而在于市场一致看好的占比30.5%的制造业投资。从过往数据上,我们的确看到了工业企业有增加资本性开支的意愿和实际行动。但是通过测算,以及通过多个宏观和行业数据进行侧面印证,我们认为企业有推迟产能投放的可能。

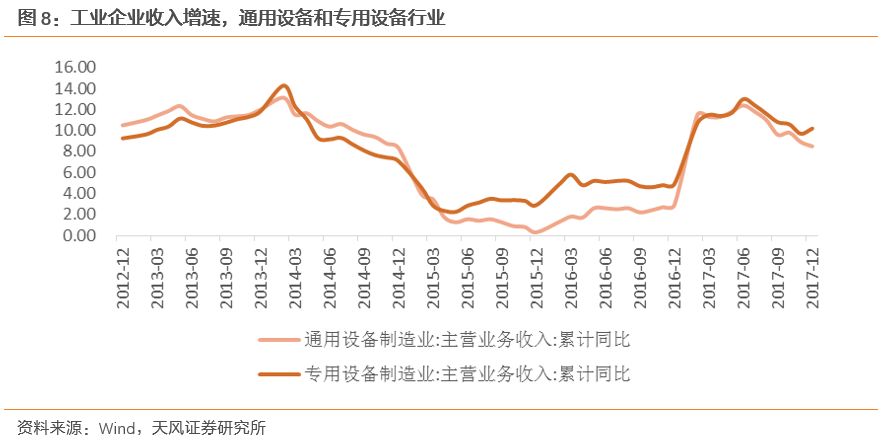

我们的产能投资模型表明,产能利用率的变化是决定产能投放增速的核心变量,并且领先产能投放三个月以上。其背后的原因是,产能利用率代表短期供需的变化,而只有产能利用率出现较长时间的趋势性运动,让企业相信工序的变化具有可持续性,才能让企业改变产能投放计划。我们认为17年3季度开始的一系列限产在一定程度上扰乱了本轮经济修复进度,使得可能促使企业推迟资本开支,从而影响2018上半年的投资增速。从宏观和中观数据,企业的新订单和在手订单已经出现了一定程度的边际放缓,并且从工业用电量来看,产能利用率的修复也出现了一定程度的边际放缓。产能利用率和产能投放关联度大,企业可能会担忧是否值得在开工季加速投产,而这一担忧也有数据来侧面印证:一来企业招工出现回落,二来通用设备和专用设备的销量增速也出现了回落。企业延后投资是一件不得不担忧的事情,因为这可能使得制造业投资增速重归新低。

虽然基本面长期向好,但我们不得不担心基本面的回落会使得市场预期出现较大的变动。目前市场对制造业投资需求稳步上升的预期依然较强,企业的资本开支意愿也较强。但我们必须意识到制造业企业对市场的认知的局限性,制造业企业往往容易对未来线性外推。我们必须抓住企业扩产的核心变量进行前瞻性分析,推断企业可能会做出的投资决策。我们建议对周期类个股保持至少一个季度的谨慎。

风险提示:

开工季经济数据超预期走强,人民币汇率超预期上行。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《低头看路:需求端风险提示》

对外发布时间 2018年2月25日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)